1. Obowiązek dokonania rocznej korekty VAT

Podatnicy prowadzący działalność mieszaną (zwolnioną z VAT i opodatkowaną), którzy w 2022 r. odliczali podatek VAT proporcjonalnie, po zakończeniu roku mają obowiązek obliczenia rzeczywistej struktury obrotów dla tego właśnie roku. W praktyce w większości przypadków rzeczywisty wskaźnik proporcji z danego roku różni się od wskaźnika wstępnego (na podstawie którego podatnik odliczał VAT w ciągu roku). W takiej sytuacji podatnik po zakończeniu roku jest zobowiązany do dokonania rocznej korekty VAT. Tak wynika z art. 91 ust. 1 ustawy o VAT.

Ponadto korekty rocznej po zakończeniu 2022 r. muszą również dokonać podatnicy, którzy w 2022 r. wykonywali czynności opodatkowane i nieopodatkowane i podatek naliczony odliczali przy zastosowaniu tzw. prewspółczynnika (art. 90c ust. 1 ustawy o VAT).

Na podstawie art. 91 ust. 3 ustawy o VAT roczną korektę VAT wykazuje się w deklaracji podatkowej, składanej za pierwszy okres rozliczeniowy roku następującego po roku podatkowym, za który dokonywana jest korekta, a w przypadku zakończenia działalności gospodarczej w deklaracji podatkowej za ostatni okres rozliczeniowy.

Uwaga!

Korekty rocznej za 2022 r. podatnicy są obowiązani dokonać w terminie:

- do 27 lutego 2023 r. – w przypadku rozliczania VAT miesięcznie,

- do 25 kwietnia 2023 r. – w przypadku rozliczania VAT kwartalnie.

Sposób dokonania rocznej korekty podatku VAT uzależniony jest od rodzaju towarów i usług, które były nabywane w trakcie roku. Roczna korekta VAT dokonywana jest:

1) jednorazowo – w odniesieniu do towarów i usług niezaliczonych do środków trwałych lub wartości niematerialnych i prawnych, wykorzystywanych w działalności gospodarczej, a także zaliczonych do środków trwałych lub wartości niematerialnych i prawnych o wartości początkowej nieprzekraczającej 15.000 zł;

2) w okresie wieloletnim – w odniesieniu do środków trwałych o wartości początkowej przekraczającej 15.000 zł, przy czym w przypadku:

- środków trwałych oraz wartości niematerialnych i prawnych podlegających amortyzacji, innych niż nieruchomości i prawo wieczystego użytkowania gruntów – obowiązuje 5-letni okres korekty (korekcie podlega 1/5 kwoty odliczonego podatku VAT),

- nieruchomości i praw wieczystego użytkowania gruntów – obowiązuje 10-letni okres korekty (korekcie podlega 1/10 kwoty odliczonego podatku VAT).

W przypadku gdy wyliczona proporcja za 2022 r.:

1) przekroczyła 98% oraz kwota podatku naliczonego niepodlegająca odliczeniu, wynikająca z zastosowania tej proporcji, w skali roku, była mniejsza niż 500 zł – podatnik ma prawo uznać, że proporcja ta wynosi 100%;

2) nie przekroczyła 2% – podatnik ma prawo uznać, że proporcja ta wynosi 0%.

MF w pytaniach i odpowiedziach dotyczących JPK_VAT z deklaracją zamieszczonych na stronie internetowej (https://www.podatki.gov.pl/jednolity-plik-kontrolny/jpk-vat-z-deklaracja/faq-jpk-vat-z-deklaracja/) wyjaśniło, że:

„Oznaczenie »WEW« dotyczy np. (…) korekty rocznej podatku naliczonego w związku ze zmianą współczynnika odliczenia podatku naliczonego (…)”.

Uwaga

Od 1 stycznia 2023 r. podatnikiem VAT może być tzw. grupa VAT, czyli grupa podmiotów powiązanych finansowo, ekonomicznie i organizacyjnie, które zawarły umowę o utworzeniu grupy VAT. Jak wynika z objaśnień podatkowych w zakresie grup VAT z 11 października 2022 r. po zakończeniu roku podatkowego w pierwszym okresie rozliczeniowym roku następnego (tj. styczniu lub I kwartale) grupa VAT obowiązana jest do dokonania stosownej korekty dokonanego odliczenia (np. w odniesieniu do prewspółczynnika poszczególnych członków oraz prewspółczynnika całej grupy VAT) z wykorzystaniem realnych danych za rok korygowany.

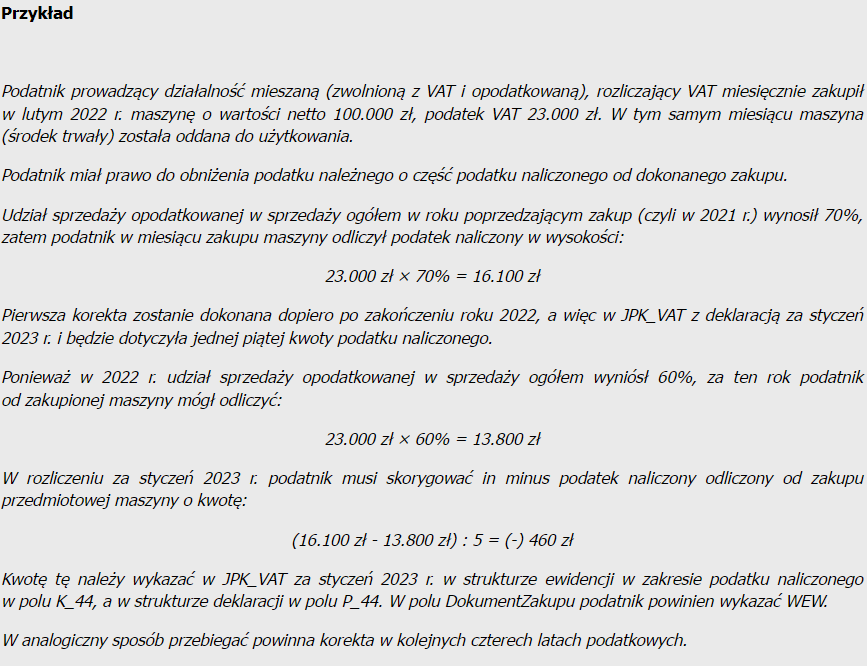

Poniżej prezentujemy przykład rocznej korekty VAT dokonywanej w okresie wieloletnim.

Poniżej przedstawiamy obliczoną roczną korektę VAT za 2022 r.:

2. Zmiany w zakresie rocznej korekty VAT – pakiet SLIM VAT 3

W myśl obowiązujących przepisów każda (nawet wynosząca jeden punkt procentowy) różnica między proporcją wstępną a proporcją ustaloną dla zakończonego roku podatkowego (ostateczną) dotyczącą odliczenia, obliguje podatnika do przeprowadzenia korekty rocznej odliczonego podatku. Zatem wstępne odliczenie podlega korekcie, jeżeli jego kwota jest wyższa lub niższa od kwoty odliczenia przysługującej podatnikowi.

Zgodnie z projektem z dnia 8 listopada 2022 r. ustawy o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (nr druku UD411) – tzw. pakietem SLIM VAT 3 – w art. 91 mają zostać dodane ust. 1a i 1b, w myśl których podatnik będzie mógł nie dokonywać ww. korekty rocznej jeżeli różnica pomiędzy proporcją wstępną a proporcją ustaloną dla zakończonego roku podatkowego (czyli ostateczną) nie będzie przekraczała dwóch punktów procentowych.

Jeżeli jednak proporcja ustalona dla zakończonego roku podatkowego (ostateczna) będzie mniejsza niż proporcja wstępna, wówczas podatnik będzie mógł nie dokonywać korekty rocznej pod warunkiem, że kwota podatku naliczonego niepodlegająca odliczeniu wynikająca:

1) z różnicy między tymi proporcjami oraz

2) tzw. korekty wieloletniej (z wyłączeniem korekty środków trwałych oraz wartości niematerialnych i prawnych, których wartość nie przekracza 15.000 zł)

nie będzie przekraczała 10.000 zł.

W uzasadnieniu do projektu ustawy czytamy:

„(…) Podatnik, który po wyliczeniu proporcji dla zakończonego roku stwierdzi, że różnica pomiędzy proporcją prognozowaną a faktyczną nie przekracza 2 punktów procentowych powinien zliczyć wartość podatku naliczonego, którego nie mógłby odliczyć w przypadku pomniejszenia proporcji uwzględniając w tym wyliczeniu również wartości podatku naliczonego wynikające z ewentualnych korekt wieloletnich.

Przykładowo jeżeli podatnik jest w trakcie korekty 10-letniej z tytułu nabycia nieruchomości to w limicie 10 tys. zł uwzględnia również wartość 1/10 podatku naliczonego wynikającej z różnicy pomiędzy proporcją zastosowaną w momencie skorzystania z prawa do odliczenia a proporcją dla zakończonego roku podatkowego.

(…) w przypadku gdy podatnikowi będzie przysługiwało prawo do odliczenia podatku naliczonego w większym zakresie niż wynikało to z pierwotnego odliczenia, podatnik zadecyduje czy skorzysta z tego prawa. Pozwoli to swobodnie weryfikować opłacalność podejmowanej decyzji w ujęciu biznesowym.

(…) Wprowadzenie opcji rezygnacji z dokonania korekty w przypadku różnicy pomiędzy proporcją wstępną a ostateczną, która nie przekracza 2 punktów procentowych oraz kwotą podatku naliczonego niepodlegającego odliczeniu nie przekraczającą 10.000 zł (w przypadku proporcji ostatecznej mniejszej od proporcji wstępnej), jest korzystna dla podatników, zachowuje zgodność z regulacjami prawa UE oraz zabezpiecza budżet Państwa (wprowadzony próg kwoty 10 tys. zł).

(…) Przy różnicy między proporcją wstępną a ostateczną wynoszącą 2%, podatnik co do zasady nie będzie obowiązany do dokonania korekty rocznej. Różnica przekraczająca 2 punkty procentowe będzie skutkowała koniecznością dokonania korekty. Jednocześnie wprowadzenie progu kwoty podatku naliczonego niepodlegającej odliczeniu wykluczy sytuacje, w których kwota odliczonego w ten sposób VAT osiągałaby znaczne wartości (…)”.

Uwaga

Zgodnie z przepisem przejściowym (projektowany art. 15 ww. ustawy) powyższe przepisy art. 91 ust. 1a i 1b ustawy o VAT będą stosowane dopiero począwszy od korekt dokonywanych za 2023 r. (tj. dokonywanych w pierwszym okresie rozliczeniowym 2024 r.).

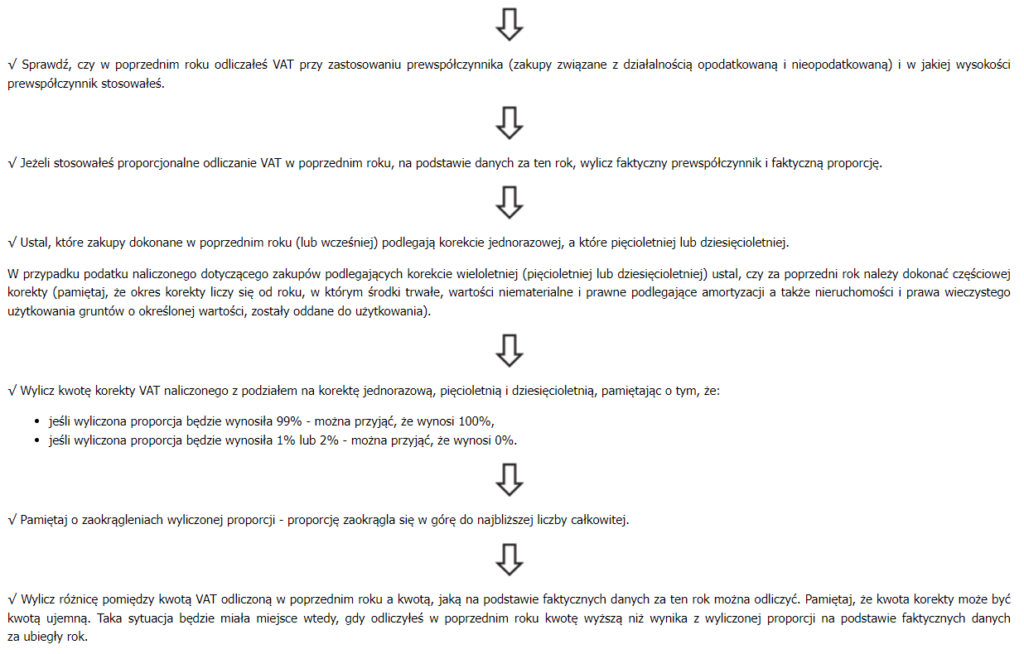

3. Roczna korekta VAT w JPK_VAT z deklaracją w praktyce – checklista

√ Sprawdź, czy w poprzednim roku odliczałeś VAT przy zastosowaniu proporcji (zakupy związane z czynnościami opodatkowanymi i zwolnionymi z VAT) i w jakiej wysokości proporcję stosowałeś.

Źródło: gofin.pl, Poradnik VAT nr 1 (577) z dnia 10.01.2023