Zwolnienia z obowiązku stosowania kas rejestrujących określone w rozporządzeniu w sprawie zwolnień obowiązują od 1 stycznia 2022 r. do 31 grudnia 2023 r.

1. Podmioty korzystające ze zwolnienia z ewidencjonowania

1.1. Wartość sprzedaży uprawniająca do zwolnienia z kas w 2023 r.

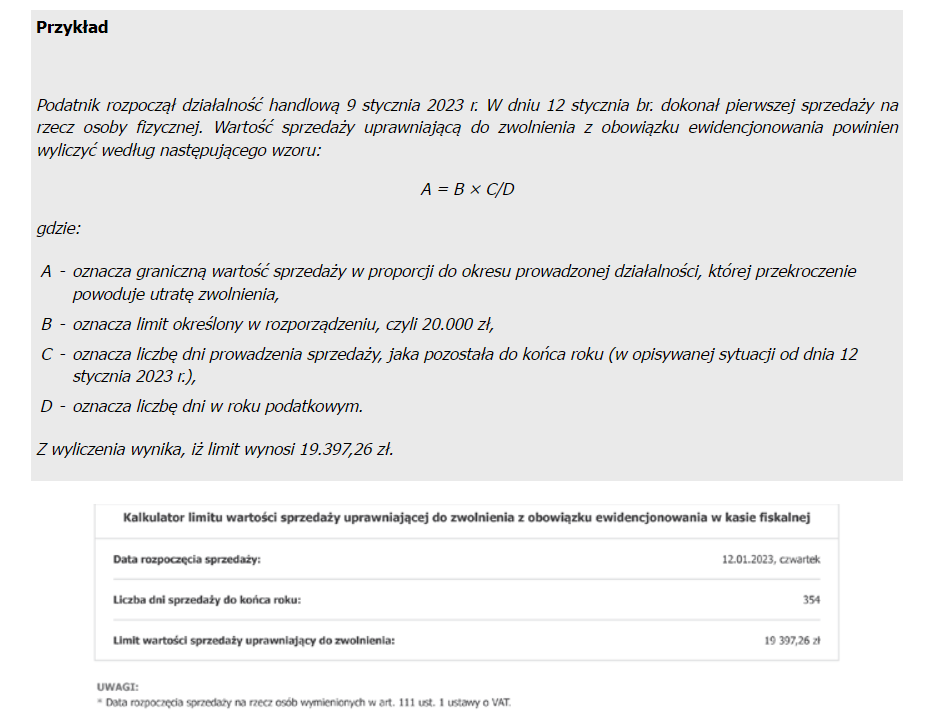

W 2023 r. wartość sprzedaży na rzecz osób fizycznych nieprowadzących działalności gospodarczej lub rolników ryczałtowych dla podatników kontynuujących działalność – analogicznie, jak w ubiegłym roku – pozostaje na poziomie 20.000 zł. W przypadku podatników rozpoczynających sprzedaż w trakcie roku podatkowego, limit 20.000 zł określany jest w proporcji do okresu jej wykonywania. Z kolei podatnicy rozpoczynający po dniu 31 grudnia 2021 r. sprzedaż na rzecz ww. osób, zwolnieni są z ewidencjonowania w danym roku podatkowym, jeżeli przewidywana przez nich wartość sprzedaży z tego tytułu nie przekroczy w danym roku, w proporcji do okresu wykonywania tych czynności, kwoty 20.000 zł. Przy obliczaniu wartości sprzedaży o której mowa, nie uwzględnia się należnego podatku VAT (§ 3 ust. 5 ww. rozporządzenia w sprawie zwolnień).

Przy czym, podatnik, który w poprzednim roku był zobowiązany do ewidencjonowania obrotów przy zastosowaniu kasy lub przestał spełniać warunki do zwolnienia z tego obowiązku, nie może korzystać ze zwolnienia ze względu na limit wartości sprzedaży.

W 2023 r. nie zmieniły się również regulacje w zakresie czynności, które nie są wliczane do wartości sprzedaży uprawniającej do zwolnienia z kas. W myśl § 3 ust. 4 rozporządzenia w sprawie zwolnień do limitu wartości sprzedaży, nie są wliczane czynności, o których mowa w poz. 35 i poz. 47 załącznika do rozporządzenia. Mowa tu jest o dostawie nieruchomości (poz. 35) oraz dostawie towarów i świadczeniu usług, które na podstawie przepisów o podatku dochodowym zaliczane są przez podatnika do środków trwałych lub wartości niematerialnych i prawnych podlegających amortyzacji, jeżeli czynności te w całości zostały udokumentowane fakturą (poz. 47).

Przy wyliczaniu powyższej kwoty należy pamiętać, aby uwzględnić również sprzedaż towarów i usług, które na mocy rozporządzenia w sprawie zwolnień – jako wymienione w załączniku do rozporządzenia – zostały przedmiotowo zwolnione z obowiązku ewidencjonowania.

1.2. Przekroczenie wartości sprzedaży uprawniającej do zwolnienia

Jeżeli w 2023 r. podatnik korzysta ze zwolnienia z ewidencjonowania, lecz w trakcie roku wartość sprzedaży dla osób prywatnych przekroczy kwotę 20.000 zł (lub limit liczony proporcjonalnie do okresu wykonywania sprzedaży w 2023 r. – jeżeli w tym roku podatnik rozpocznie sprzedaż dla ww. podmiotów), zwolnienie straci moc po upływie dwóch miesięcy następujących po miesiącu, w którym wartość sprzedaży przekroczyła ww. limit (§ 5 ust. 1 i 2 rozporządzenia).

1.3. Zwolnienie z obowiązku ewidencjonowania ze względu na strukturę sprzedaży

Podatnicy kontynuujący w 2023 r. sprzedaż na rzecz osób prywatnych

W myśl § 3 ust. 1 pkt 3 rozporządzenia w sprawie zwolnień, zwalnia się do końca 2023 r. podatników dokonujących sprzedaży towarów i usług zwolnionych z ewidencjonowania, wymienionych w części I załącznika do rozporządzenia (poz. 1-33) w przypadku, gdy w poprzednim roku podatkowym udział sprzedaży z tytułu tej dostawy w całkowitej sprzedaży podatnika (zwanym „udziałem procentowym sprzedaży”) realizowanym na rzecz podmiotów wymienionych w art. 111 ust. 1 ustawy, był wyższy niż 80%.

Zaznaczyć przy tym należy, że zwolnienie to nie ma zastosowania, w przypadku podatników, którzy w pierwszym lub drugim półroczu poprzedniego roku podatkowego osiągnęli udział procentowy sprzedaży równy 80% lub niższy niż 80%, co wynika z § 3 ust. 3 rozporządzenia.

Warto podkreślić, że do wyliczenia współczynnika przyjmuje się wyłącznie wartość sprzedaży na rzecz osób fizycznych oraz rolników ryczałtowych, co oznacza, że w proporcji tej nie jest uwzględniana sprzedaż dokonywana na rzecz podmiotów prowadzących działalność gospodarczą.

Należy jednak pamiętać, że podatnicy, którzy w prowadzonej działalności gospodarczej korzystają ze zwolnienia podmiotowo-przedmiotowego, po zakończeniu każdego półrocza muszą dokonać ponownego przeliczenia struktury sprzedaży.

Jeżeli w wyniku tego przeliczenia okaże się, że udział procentowy sprzedaży w danym półroczu będzie niższy lub równy 80%, to podatnik powinien rozpocząć ewidencjonowanie sprzedaży przy zastosowaniu kasy fiskalnej po upływie dwóch miesięcy, licząc od końca półrocza danego roku podatkowego, w którym podatnik korzysta z tego zwolnienia (§ 5 ust. 3 rozporządzenia).

Podatnicy rozpoczynający sprzedaż po 31 grudnia 2021 r.

Stosownie do § 3 ust. 1 pkt 4 rozporządzenia, w przypadku podatników rozpoczynających sprzedaż po 31 grudnia 2021 r., zwolnienie podmiotowe przysługuje, jeżeli przewidywany przez podatnika udział procentowy sprzedaży:

a) za okres pierwszych sześciu miesięcy wykonywania tych czynności,

b) za okres do końca roku, w przypadku gdy okres wykonywania tych czynności w roku podatkowym jest krótszy niż sześć miesięcy

– będzie wyższy niż 80%.

Jak wynika jednak z § 5 ust. 4 ww. rozporządzenia podatnicy korzystający ze zwolnienia, o którym mowa w § 3 ust. 1 pkt 4 lit. a), tracą prawo do tego zwolnienia po upływie dwóch miesięcy następujących po miesiącu, w którym upłynął okres pierwszych sześciu miesięcy sprzedaży, jeżeli udział procentowy sprzedaży w tym okresie jest równy albo niższy niż 80%.

W przypadku podatników korzystających ze zwolnienia na mocy § 3 ust. 1 pkt 4 lit. b), u których udział procentowy sprzedaży za okres do końca roku podatkowego jest równy albo niższy niż 80%, zwolnienie straci moc po upływie dwóch miesięcy od zakończenia tego roku podatkowego (§ 5 ust. 5 rozporządzenia).

1.4. Czynności przedmiotowo zwolnione z obowiązku ewidencjonowania

W myśl § 2 ust. 1 rozporządzenia, do dnia 31 grudnia 2023 r. bez względu na wartość sprzedaży i bez względu na to, czy podatnik stosuje już kasy do ewidencjonowania innych czynności – zwolniona z rejestracji w kasie jest sprzedaż w zakresie czynności wymienionych w załączniku do rozporządzenia.

Przy czym, w odniesieniu do niektórych czynności wymienionych w tym załączniku zwolnienie, o którym mowa powyżej stosuje się zgodnie z warunkami określonymi w tym załączniku (§ 2 ust. 2 rozporządzenia).

W pozycjach od 1 do 33 załącznika, usługi i towary określone są według symboli Polskiej Klasyfikacji Wyrobów i Usług, a termin „ex” przy usługach oznacza, iż zwolnienie dotyczy wyłącznie danej usługi z danego grupowania.

Zwolnieniem tym w dalszym ciągu objęte są m.in.:

- niektóre usługi dotyczące rolnictwa (takie jak: przygotowanie pól do upraw, pielęgnowanie upraw, opryskiwanie, zbiór upraw, niektóre usługi komunalne (np. w zakresie dostaw energii, gazu);

- usługi w zakresie edukacji (z określonymi tam wyłączeniami);

- usługi, jeżeli świadczący usługę otrzyma w całości zapłatę za wykonaną czynność za pośrednictwem poczty, banku lub spółdzielczej kasy oszczędnościowo-kredytowej odpowiednio na rachunek bankowy podatnika lub na rachunek podatnika w spółdzielczej kasie oszczędnościowo-kredytowej, której jest członkiem, z ewidencji i dowodów dokumentujących zapłatę jednoznacznie musi wynikać, jakiej konkretnie czynności dotyczyła i na czyją rzecz została dokonana (dane nabywcy, w tym jego adres);

- dostawa towarów i świadczenie usług rozliczanych w procedurach szczególnych, o których mowa w dziale XII w rozdziałach 6a i 7 ustawy (czyli rozliczanych w procedurze unijnej i nieunijnej);

- sprzedaż na odległość towarów importowanych, rozliczana w procedurze szczególnej, o której mowa w dziale XII w rozdziale 9 ustawy (czyli rozliczana w procedurze importu) czy

- dostawa węgla kamiennego dokonywana z przeznaczeniem dla gospodarstw domowych na podstawie ustawy z dnia 27 października 2022 r. o zakupie preferencyjnym paliwa stałego dla gospodarstw domowych (Dz. U. poz. 2236), jeżeli dostawa ta w całości jest udokumentowana fakturą.

2. Wyłączenia z możliwości korzystania ze zwolnienia z kas

W § 4 rozporządzenia (analogicznie, jak było do końca 2022 r.) zawarto katalog czynności, do których nie mają zastosowania zwolnienia określone w § 2 i § 3 rozporządzenia.

Obowiązkiem ewidencjonowania bez względu na wartość sprzedaży w dalszym ciągu podlega m.in.:

- dostawa:

- zapisanych i niezapisanych nośników danych cyfrowych i analogowych,

- wyrobów tytoniowych (CN 2401, 2402, 2403), z wyłączeniem towarów dostarczanych na pokładach samolotów,

- perfum i wód toaletowych (CN 3303 00 10, 3303 00 90) z wyłączeniem towarów dostarczanych na pokładach samolotów,

- gazu płynnego,

- komputerów, wyrobów elektronicznych i optycznych oraz silników elektrycznych, prądnic i transformatorów (PKWiU ex 26 i ex 27.11),

- sprzętu fotograficznego, z wyłączeniem części i akcesoriów do sprzętu i wyposażenia fotograficznego (PKWiU ex 26.70.1),

- świadczenie usług:

- taksówek (PKWiU 49.32.11), z wyłączeniem wynajmu samochodów osobowych z kierowcą,

- naprawy pojazdów silnikowych oraz motorowerów, w tym naprawy opon, ich zakładania, bieżnikowania i regenerowania,

- w zakresie wymiany opon lub kół dla pojazdów silnikowych oraz motorowerów,

- fryzjerskich, kosmetycznych i kosmetologicznych,

- kulturalnych i rozrywkowych (wyłącznie w zakresie wstępu na przedstawienia cyrkowe).

W 2023 r. utrzymano również m.in. zasadę, że jeśli przedmiotem transakcji objętych poz. 50 i 51 załącznika do rozporządzenia w sprawie zwolnień (tj. dostaw towarów i świadczenie usług rozliczanych w procedurze unijnej i nieunijnej oraz sprzedaży na odległość towarów importowanych, rozliczanej w procedurze importu), będą towary lub usługi wymienione w § 4 tego rozporządzenia, nie ma zastosowania bezwzględny obowiązek prowadzenia ewidencji.

Co jest istotne, katalog czynności wyłączonych ze zwolnień został rozszerzony o usługi mycia, czyszczenia samochodów i podobnych usług (PKWiU 45.20.30.0), w tym przy użyciu urządzeń obsługiwanych przez klienta, które w systemie bezobsługowym przyjmują należność w bilonie lub banknotach, lub innej formie (bezgotówkowej) – § 4 ust. 1 pkt 2 lit. m) rozporządzenia w sprawie zwolnień.

Uwaga

Z dniem 1 lutego 2023 r. podatnicy świadczący usługi mycia, czyszczenia samochodów, w tym usługi automatycznych myjni będą podlegali obowiązkowi bezwzględnego ewidencjonowania przy zastosowaniu kas rejestrujących.

Warto podkreślić, że ww. usługi będą mogły być ewidencjonowane za pomocą:

- kas on-line o zastosowaniu specjalnym;

- kas rejestrujących mających postać oprogramowania (§ 1 pkt 27 rozporządzenia w sprawie podatników używających kas w postaci oprogramowania);

- kas z elektronicznym zapisem kopii o zastosowaniu specjalnym (art. 145a ust. 7 pkt 1 lit. b) ustawy o VAT).

Źródło: gofin.pl, Poradnik VAT nr 2 (578) z dnia 20.01.2023