Samorządowa jednostka oświatowa (szkoła podstawowa) otrzymała od spółki „X” finansowe wsparcie przeznaczone na remont pomieszczeń szkolnych. Środki pieniężne wpłynęły na wydzielony rachunek dochodów. Jak ująć otrzymane wsparcie w księgach rachunkowych?

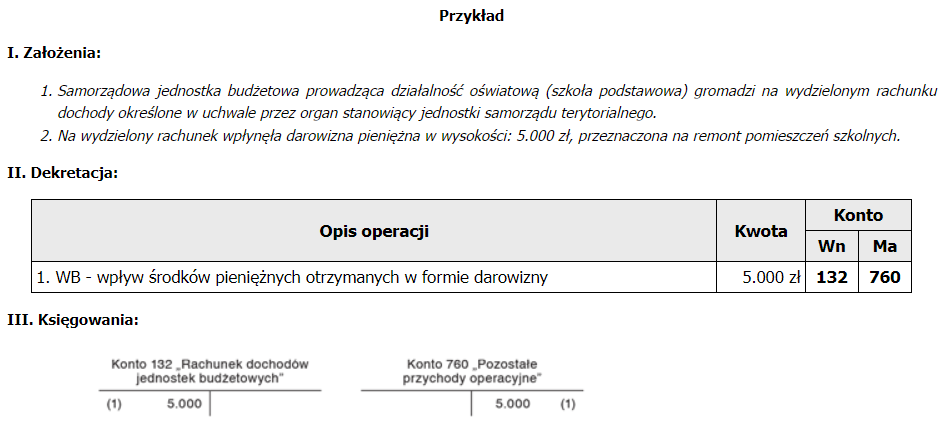

| Finansowe wsparcie, które otrzymała pytająca jednostka, wskazane jest ująć w księgach rachunkowych, zapisem po stronie Wn konta 132 „Rachunek dochodów jednostek budżetowych”, w korespondencji ze stroną Ma konta 760 „Pozostałe przychody operacyjne”. |

Przepisy art. 223 ust. 1 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2023 r. poz. 1270 ze zm.) stanowią, iż samorządowe jednostki budżetowe prowadzące działalność określoną w ustawie Prawo oświatowe gromadzą na wydzielonym rachunku dochody określone w uchwale przez organ stanowiący jednostki samorządu terytorialnego. Dochody te mogą pochodzić w szczególności:

1) ze spadków, zapisów i darowizn w postaci pieniężnej na rzecz jednostki budżetowej,

2) z odszkodowań i wpłat za utracone lub uszkodzone mienie będące w zarządzie albo użytkowaniu jednostki budżetowej,

3) z działalności polegającej na świadczeniu usług w ramach kształcenia zawodowego – w przypadku jednostek budżetowych prowadzących kształcenie zawodowe.

Organ stanowiący jednostki samorządu terytorialnego zobowiązany został również do określenia sposobu przeznaczenia tych dochodów, a także sposobu i trybu sporządzania planu finansowego dochodów i wydatków nimi finansowanych, dokonywania zmian w tym planie oraz ich zatwierdzania. Wydatki finansowane tymi dochodami mogą być bowiem dokonywane do wysokości kwot zgromadzonych dochodów, w ramach planu finansowego (por. art. 223 ust. 2 i 4 ustawy o finansach publicznych). Co ważne dochody gromadzone na wydzielonym rachunku (wraz z odsetkami) nie mogą być przeznaczone na finansowanie wynagrodzeń osobowych.

W myśl rozporządzenia Ministra Rozwoju i Finansów z dnia 13 września 2017 r. w sprawie rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego, jednostek budżetowych, samorządowych zakładów budżetowych, państwowych funduszy celowych oraz państwowych jednostek budżetowych mających siedzibę poza granicami Rzeczpospolitej Polskiej (Dz. U. z 2020 r. poz. 342), dalej zwanego rozporządzeniem w sprawie rachunkowości budżetowej, do ewidencji środków pieniężnych (dochodów) gromadzonych na wydzielonym rachunku bankowym samorządowych jednostek oświatowych służy konto 132 „Rachunek dochodów jednostek budżetowych”. Na stronie Wn konta 132 ujmuje się wpływ środków pieniężnych na ten rachunek, a na stronie Ma – wypłaty środków pieniężnych z tego rachunku.

Co istotne, w sytuacji przedstawionej w pytaniu, mamy do czynienia z darowizną pieniężną, którą jako dochód pośrednio związany z podstawową działalnością pytającej jednostki, kwalifikuje się – na podstawie art. 3 ust. 1 pkt 32 ustawy o rachunkowości – do pozostałych przychodów operacyjnych. Oznacza to, że otrzymane w formie darowizny środki pieniężne wskazane jest ująć na koncie 760 „Pozostałe przychody operacyjne”.

Źródło: gofin.pl, Zeszyty Metodyczne Rachunkowości nr 23 (599) z dnia 1.12.2023