Spółka podpisała umowę leasingu zwrotnego na okres 3 lat. Jak powinny przebiegać księgowania związane z taką umową? Czy przy leasingu zwrotnym zawsze występuje umowa leasingu finansowego? Prosimy o przedstawienie przykładu liczbowego przy założeniu straty ze sprzedaży przedmiotu leasingu.

Transakcja ma charakter leasingu zwrotnego, jeżeli występuje element sprzedaży składnika aktywów oraz następnie przyjęcie go w leasing, który może mieć postać leasingu operacyjnego lub finansowego.

Regulacje prawne dotyczące wystąpienia umowy leasingu zwrotnego

Ustawa o rachunkowości zagadnienie leasingu normuje w art. 3 ust. 4-6 wskazując, kiedy w myśl prawa bilansowego leasing uznawany jest za leasing finansowy (polegający na zaliczaniu przedmiotu leasingu do aktywów trwałych korzystającego) oraz po spełnieniu jakich warunków można skorzystać z uproszczenia i umowę leasingu dla celów bilansowych kwalifikować zgodnie z przepisami ustaw o podatku dochodowym.

Ustawa o rachunkowości nie reguluje natomiast problematyki leasingu zwrotnego. Jednostki mogą na ogólnych zasadach wynikających z art. 10 ust. 3 ustawy o rachunkowości stosować w tej kwestii rozwiązania zawarte w Krajowym Standardzie Rachunkowości nr 5 „Leasing, najem i dzierżawa” (KSR nr 5).

Jak wskazano w tym KSR, na transakcję leasingu zwrotnego składają się – w świetle Kodeksu cywilnego – dwie umowy (dwa zdarzenia), tj. sprzedaż określonych składników aktywów i oddania tych składników w leasing (operacyjny lub finansowy) sprzedającemu (korzystającemu) przez nabywcę (finansującego).

Zazwyczaj przedmiot umowy pozostaje cały czas pod kontrolą zbywcy (jednocześnie korzystającego), zmienia się jedynie podmiot będący właścicielem tych aktywów. Zgodnie z zasadą przewagi treści ekonomicznej nad formą, obydwie umowy rozpatrywane są dla celów księgowych łącznie. Niekiedy zastosowanie tej zasady do transakcji polegającej na sprzedaży środka trwałego i przyjęcia go w leasing powoduje odstąpienie – dla celów rachunkowości – od traktowania jej jako leasingu zwrotnego. Przykładem takiej transakcji jest umowa sprzedaży nieruchomości finansującemu, przewidująca obowiązek odkupu nieruchomości przez korzystającego po zakończeniu okresu umowy leasingu. W takim przypadku korzystający nie zmienia wartości początkowej środków trwałych (tu: nieruchomości) stanowiących przedmiot transakcji obejmującej sprzedaż i przyjęcie w leasing finansowy (zwrotny).

Sprzedaż przedmiotu umowy leasingu zwrotnego przez korzystającego

Pierwszy etap transakcji leasingu zwrotnego – u zbywcy przedmiotu umowy (korzystającego) – ujmuje się tak samo, jak typową umowę sprzedaży środka trwałego, księgując:

a) sprzedaż środka trwałego:

– Wn konto 24 „Pozostałe rozrachunki” – wartość brutto,

– Ma konto 76-0 „Pozostałe przychody operacyjne” – wartość netto,

– Ma konto 22 „Rozrachunki publicznoprawne – VAT” oraz

b) cena księgowa netto sprzedanego środka trwałego (środka trwałego w budowie):

– Wn konto 76-1 „Pozostałe koszty operacyjne”,

– Ma konto 01 „Środki trwałe” (wartość netto) lub Ma konto 08 „Środki trwałe w budowie”.

W wyniku pierwszego etapu transakcji leasingu zwrotnego, zbywca przedmiotu umowy wykazuje zysk lub stratę na transakcji.

Przyjęcie sprzedanego środka trwałego do użytkowania przez korzystającego na podstawie umowy leasingu i dalsza jego ewidencja zależą od klasyfikacji leasingu i wyniku na sprzedaży.

Ewidencja księgowa operacyjnego leasingu zwrotnego

Jeżeli umowa leasingu ma charakter leasingu operacyjnego, a transakcja sprzedaży została przeprowadzona przy zastosowaniu cen odpowiadających wartości rynkowej przedmiotu leasingu (co dotyczy ceny sprzedaży i opłat leasingowych), to zysk lub strata na sprzedaży przedmiotu leasingu wpływają u korzystającego na wynik finansowy okresu sprzedaży.

Dotyczy to także przypadku, gdy:

- cena sprzedaży, mimo że niższa od ceny rynkowej, jest wyższa od wartości bilansowej (netto) przedmiotu umowy,

- straty na sprzedaży przedmiotu leasingu nie rekompensują przyszłe niższe niż rynkowe opłaty leasingowe.

Jeżeli natomiast poniesioną na sprzedaży przedmiotu leasingu stratę rekompensują przyszłe opłaty leasingowe niższe od rynkowych, to stratę rozlicza się w czasie (Wn konto 65-1 „Pozostałe rozliczenia międzyokresowe”, Ma konto 76-0 „Pozostałe przychody operacyjne”) i odpisuje proporcjonalnie do opłat leasingowych w koszty (Wn konto 5 „Koszty działalności”, Ma konto 65-1 „Pozostałe rozliczenia międzyokresowe”) przez okres leasingu. O ile – na odwrót – cena sprzedaży przewyższa wartość rynkową przedmiotu leasingu, to kwotę przekraczającą wartość rynkową (Wn konto 76-1 „Pozostałe koszty operacyjne”, Ma konto 84 „Rozliczenie międzyokresowe przychodów”) rozlicza się w czasie przez okres trwania leasingu, odpowiednio zmniejszając opłaty leasingowe (Wn konto 84 „Rozliczenia międzyokresowe przychodów”, Ma konto 5 „Koszty działalności”).

Ewidencja księgowa finansowego leasingu zwrotnego

Jeżeli umowa leasingu ma charakter leasingu finansowego, to zysk lub strata na sprzedaży przedmiotu leasingu – jeżeli jest to kwota istotna – wymaga rozliczenia w czasie przez okres leasingu. Przedmiot umowy leasingu finansowego ujmowany jest w jego dotychczasowej wartości bilansowej powiększonej lub pomniejszonej odpowiednio o zysk lub stratę na sprzedaży środka trwałego. Ustalona w ten sposób wartość początkowa przedmiotu leasingu stanowi podstawę dokonywania odpisów amortyzacyjnych.

Wynik na sprzedaży środka trwałego ujmuje się następującym zapisem:

a) zysk:

– Wn konto 76-1 „Pozostałe koszty operacyjne”,

– Ma konto 84 „Rozliczenia międzyokresowe przychodów”,

b) strata:

– Wn konto 65-1 „Pozostałe rozliczenia międzyokresowe”,

– Ma konto 76-0 „Pozostałe przychody operacyjne”.

Ewentualne saldo rozliczeń z finansującym z tytułu przedmiotu leasingu – pozostające po zakończeniu umowy leasingu – wpływa na pozostałe przychody lub koszty operacyjne.

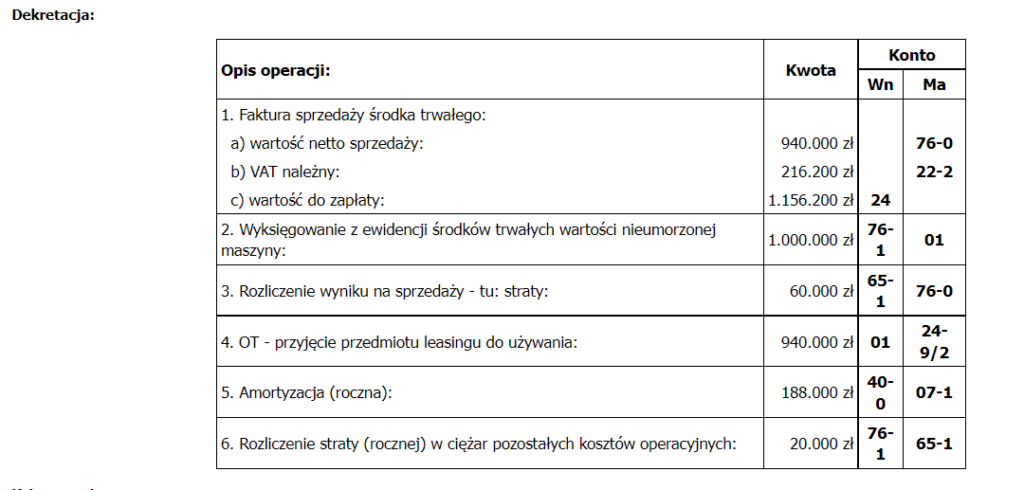

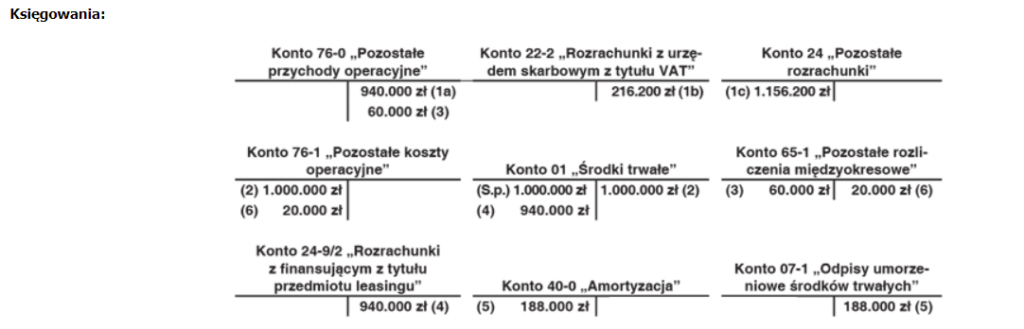

Przykład

Jednostka nabyła specjalistyczną maszynę za kwotę 1.000.000 zł i wprowadziła ją do ewidencji środków trwałych. Przed dokonaniem pierwszego odpisu amortyzacyjnego maszyna została sprzedana finansującemu w ramach umowy leasingu zwrotnego, sklasyfikowanego jako leasing finansowy, zawartej na 3 lata. Umowa przewiduje nabycie jej przedmiotu po zakończeniu okresu umowy. Okres ekonomicznej użyteczności przedmiotu umowy wynosi 5 lat (stawka amortyzacyjna wynosi 20%). Wartość netto przedmiotu umowy na dzień jego zbycia finansującemu wynosiła: 1.000.000 zł, a cena sprzedaży: 940.000 zł.

Powstała strata na sprzedaży, ujmowana jako rozliczenia międzyokresowe kosztów, wynosi 60.000 zł (tj. 1.000.000 zł – 940.000 zł) i będzie rozliczana w ciężar pozostałych kosztów operacyjnych przez okres trwania umowy leasingu następująco:

60.000 zł : 3 lata = 20.000 zł/rok.

Wartość rocznego odpisu amortyzacyjnego przedmiotu zwrotnego leasingu finansowego wynosi: 188.000 zł, tj. 940.000 zł × 20%.

W przykładzie dla uproszczenia przedstawiono rozliczenie amortyzacji i straty w ujęciu rocznym oraz pominięto faktury za opłaty leasingowe.

Źródło: gofin.pl, Biuletyn Informacyjny dla Służb Ekonomiczno – Finansowych nr 26 (1141) z dnia 10.09.2022