Procedura TAX FREE umożliwia podróżnym uzyskanie zwrotu podatku VAT od towarów zakupionych na terytorium UE i wywiezionych poza obszar celny Wspólnoty Europejskiej.

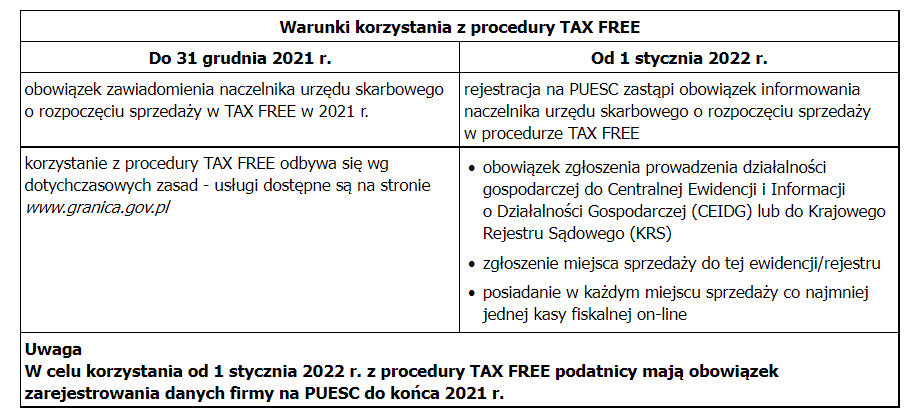

Od 1 stycznia 2022 r. wszyscy sprzedawcy dokonujący zwrotu podatku VAT podróżnym, będą mieli obowiązek wystawiania dokumentów TAX FREE w formie elektronicznej.

W tym celu Krajowa Administracja Skarbowa udostępniła sprzedawcom nowe narzędzie – Krajowy System Teleinformatyczny TAX FREE, do wystawiania i rejestrowania elektronicznych dokumentów TAX FREE, a także do ewidencjonowania wypłaconych kwot zwrotu podatku VAT podróżnym. Narzędzie to jest udostępnione w formie e-usługi na Platformie Usług Elektronicznych Skarbowo-Celnych (PUESC).

Przedsiębiorca po rejestracji wskaże miejsca, w których będzie dokonywał sprzedaży i zwrotu podatku w procedurze TAX FREE. W porównaniu do obecnego systemu nie będzie musiał dołączać do dokumentu TAX FREE paragonu z kasy rejestrującej. Wystawiane przez niego dokumenty TAX FREE będą elektroniczne.

Zmiana zasad w systemie zwrotu podatku VAT podróżnym będzie wiązała się z wprowadzeniem konieczności stosowania kas on-line zarówno przez sprzedawców, którzy już sprzedają towary podróżnym, jak również tych przedsiębiorców, którzy dopiero zamierzają rozpocząć sprzedaż w systemie TAX FREE.

Od 1 stycznia 2022 r. podróżny będzie mógł otrzymać zwrot podatku VAT, jeżeli:

- sprzedawca wystawi, z wykorzystaniem systemu TAX FREE, elektroniczny dokument TAX FREE,

- podróżny wywiezie zakupiony towar poza granice Unii Europejskiej,

- funkcjonariusz Służby Celno-Skarbowej potwierdzi wywóz towaru w systemie TAX FREE po sprawdzeniu zgodności danych dotyczących podróżnego, zawartych w dokumencie elektronicznym TAX FREE z danymi zawartymi w paszporcie lub innym dokumencie potwierdzającym tożsamość,

- podróżny przedstawi potwierdzony wydruk elektronicznego dokumentu TAX FREE sprzedawcy – w przypadku gdy podróżny opuszcza Unię Europejską z terytorium państwa członkowskiego innego niż Polska.

Podatek VAT będzie można zwrócić, jeżeli podróżny wywiezie zakupiony towar poza terytorium Unii Europejskiej nie później niż w ostatnim dniu trzeciego miesiąca następującego po miesiącu, w którym nastąpiła sprzedaż.

Źródło: gofi.pl, Poradnik VAT nr 19 (547) z dnia 10.10.2021