W ustawie o VAT przewidziano rozwiązania dla podatników mających trudności w regulowaniu należności wynikających z faktur zakupu. Chodzi o tzw. ulgę na złe długi. W wyniku jej zastosowania (po spełnieniu określonych warunków) dostawca ma prawo korekty podstawy opodatkowania i podatku należnego, gdy nie otrzymał w odpowiednim terminie zapłaty za sprzedane towary lub usługi, natomiast nabywca (dłużnik) zobowiązany jest do korekty odliczonego podatku naliczonego wynikającego z faktury. Od 1 października br. wprowadzono pewne zmiany zawarte w pakiecie SLIM VAT 2 w zakresie stosowania ulgi na złe długi.

Prawo do korekty

Podatnik może skorygować podstawę opodatkowania oraz podatek należny z tytułu dostawy towarów lub świadczenia usług na terytorium kraju w przypadku wierzytelności, których nieściągalność została uprawdopodobniona. Korekta dotyczy również podstawy opodatkowania i kwoty podatku przypadającej na część kwoty wierzytelności, której nieściągalność została uprawdopodobniona.

Jak stanowi art. 89a ust. 1a ustawy o VAT, nieściągalność wierzytelności uważa się za uprawdopodobnioną w przypadku, gdy nie została ona uregulowana lub zbyta w jakiejkolwiek formie w ciągu 90 dni od dnia upływu terminu jej płatności określonego w umowie lub na fakturze.

Kalkulator ulgi na złe długi dostępny jest w serwisie kalkulatory.gofin.pl.

Skorzystanie z ulgi na złe długi uzależnione zostało od spełnienia wymogów określonych w art. 89a ust. 2 ustawy o VAT. Do końca września br. warunki te były następujące:

1) dostawa towaru lub świadczenie usług była dokonana na rzecz podatnika, o którym mowa w art. 15 ust. 1, zarejestrowanego jako podatnik VAT czynny, niebędącego w trakcie postępowania restrukturyzacyjnego w rozumieniu ustawy – Prawo restrukturyzacyjne, postępowania upadłościowego lub w trakcie likwidacji;

2) na dzień poprzedzający dzień złożenia deklaracji podatkowej, w której dokonuje się korekty:

a) wierzyciel i dłużnik byli podatnikami zarejestrowanymi jako podatnicy VAT czynni,

b) dłużnik nie był w trakcie postępowania restrukturyzacyjnego w rozumieniu ustawy – Prawo restrukturyzacyjne, postępowania upadłościowego lub w trakcie likwidacji.

3) od daty wystawienia faktury dokumentującej wierzytelność nie upłynęły 2 lata, licząc od końca roku, w którym została wystawiona.

Wskazane przepisy zostały poddane badaniu przez TSUE w wyroku z dnia 15 października 2020 r., w sprawie C-335/19. TSUE orzekł, że polskie przepisy, które uzależniają zastosowanie ulgi na złe długi od statusu wierzyciela i dłużnika są niezgodne z prawem unijnym. Prawo do ulgi powinno przysługiwać bez względu na status stron transakcji.

Uwzględniając powyższy wyrok wprowadzono zmiany w tym zakresie na mocy ustawy z dnia 11 sierpnia 2021 r. o zmianie ustawy o podatku od towarów i usług oraz ustawy – Prawo bankowe (Dz. U. poz. 1626), tzw. pakiet SLIM VAT 2. Zmiany obowiązują od 1 października 2021 r.

Na podstawie art. 89a ust. 2 ustawy o VAT, w brzmieniu obowiązującym od 1 października 2021 r., podatnik może skorzystać z ulgi na złe długi, jeżeli:

- na dzień poprzedzający dzień złożenia deklaracji podatkowej, w której dokonuje się korekty, wierzyciel jest podatnikiem zarejestrowanym jako podatnik VAT czynny,

- od daty wystawienia faktury dokumentującej wierzytelność nie upłynęły 3 lata, licząc od końca roku, w którym została wystawiona.

Z powyższego wynika, że w ustawie o VAT nie zrezygnowano z warunku, aby wierzyciel był w dniu poprzedzającym dzień złożenia korekty deklaracji podatkowej nadal zarejestrowany jako podatnik VAT.

Ustawodawca w uzasadnieniu do projektu ustawy nowelizującej wskazał, że nie zaproponowano rezygnacji z warunku, aby wierzyciel był w dniu poprzedzającym dzień złożenia korekty deklaracji podatkowej nadal zarejestrowany jako podatnik VAT, ponieważ mogłoby to doprowadzić do rozszczelnienia systemu i przyczynić się do powstawania wyłudzeń VAT. Żadne państwo członkowskie nie zdecydowało się na wprowadzenie rozwiązań dopuszczających do stosowania ulgi na złe długi dla podmiotów niebędących podatnikami VAT.

W ustawie nowelizującej wydłużono ponadto z dwóch do trzech lat okres, w jakim wierzyciel ma prawo skorzystać z ulgi na złe długi.

Należy wyjaśnić, że powyższa kwestia nie była rozpatrywana przez TSUE. Zwracały na to uwagę także organy podatkowe, w tym m.in. Dyrektor KIS w interpretacji indywidualnej z dnia 30 kwietnia 2021 r., nr 0114-KDIP1-3.4012.35.2021.1.KP. Ponieważ TSUE w powołanym wcześniej wyroku nie wypowiedział się w zakresie warunku ograniczenia czasowego skorzystania z ulgi na złe długi, zatem korekta podatku należnego w odniesieniu do nieściągalnych wierzytelności powinna zostać dokonana z uwzględnieniem treści art. 89a ust. 2 pkt 5 polskiej ustawy o VAT. Zdaniem organów w sytuacji, gdy od daty wystawienia faktury dokumentującej wierzytelność upłynęły 2 lata (w poprzednim stanie prawnym), licząc od końca roku, w którym została wystawiona, podatnik nie może skorygować podatku należnego z tytułu dostawy towarów lub świadczenia usług na terytorium kraju w przypadku wierzytelności, których nieściągalność została uprawdopodobniona.

Korekta przy sprzedaży na rzecz konsumentów

Na mocy ustawy nowelizującej zgodnie z dodanym od 1 października 2021 r. art. 89a ust. 2a ustawy o VAT w przypadku dostawy towaru lub świadczenia usług dokonanych na rzecz podmiotu innego niż podatnik, o którym mowa w art. 15 ust. 1, zarejestrowany jako podatnik VAT czynny, korekta może zostać dokonana, jeżeli:

1) wierzytelność została potwierdzona prawomocnym orzeczeniem sądu i skierowana na drogę postępowania egzekucyjnego lub

2) wierzytelność została wpisana do rejestru długów prowadzonego na poziomie krajowym, lub

3) wobec dłużnika ogłoszono upadłość konsumencką na podstawie odrębnych przepisów.

Inaczej mówiąc skorzystanie z ulgi na złe długi w VAT możliwe jest w sytuacji posiadania wierzytelności u podmiotów niebędących podatnikami VAT. Dotychczas nie było takiej opcji.

Termin korekty VAT

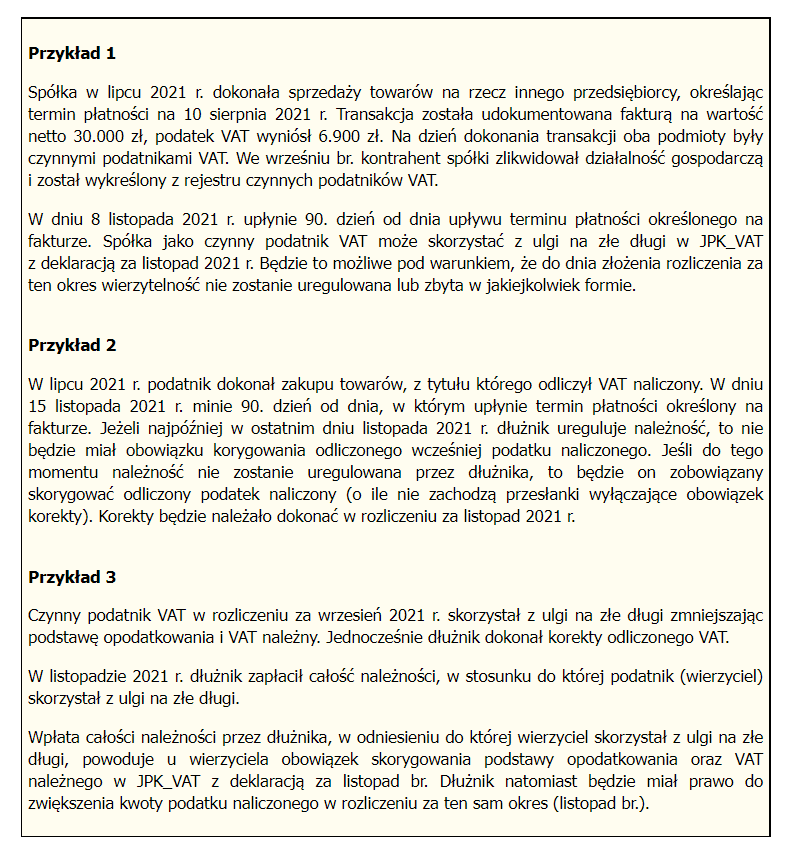

Wierzyciel ma prawo do dokonania korekty podstawy opodatkowania i podatku należnego w rozliczeniu za okres, w którym upłynęło 90 dni od dnia upływu terminu płatności określonego w umowie lub na fakturze. Omawianej korekty może dokonać pod warunkiem, że do dnia złożenia przez niego rozliczenia za ten okres rozliczeniowy należność nie została uregulowana lub zbyta w jakiejkolwiek formie (przykład 1).

Korekta u dłużnika

W odróżnieniu od wierzyciela, który ma prawo skorzystać z ulgi na złe długi (po spełnieniu warunków ustawowych), dłużnik jest zobowiązany do skorygowania odliczonego VAT.

Jak stanowi art. 89b ustawy o VAT, w przypadku nieuregulowania należności wynikającej z faktury dokumentującej dostawę towarów lub świadczenie usług na terytorium kraju w terminie 90 dni od dnia upływu terminu jej płatności określonego w umowie lub na fakturze, dłużnik jest obowiązany do korekty odliczonej kwoty podatku wynikającej z tej faktury, w rozliczeniu za okres, w którym upłynął 90. dzień od dnia upływu terminu płatności określonego w umowie lub na fakturze.

Przepis ten nie ma zastosowania wówczas, gdy dłużnik ureguluje należność najpóźniej w ostatnim dniu okresu rozliczeniowego, w którym upłynął 90. dzień od dnia upływu terminu płatności tej należności (przykład 2). Jeżeli należność zostanie uregulowana częściowo, korekta dotyczyć będzie podatku naliczonego przypadającego na nieuregulowaną część należności.

Zgodnie z art. 89b ust. 1b ustawy o VAT, w brzmieniu obowiązującym do 30 września 2021 r., korekty takiej nie stosowało się również, gdy dłużnik w ostatnim dniu miesiąca, w którym upływa 90. dzień od dnia upływu terminu płatności, był w trakcie postępowania restrukturyzacyjnego, postępowania upadłościowego lub w trakcie likwidacji. Ustawa nowelizująca przepis ten uchyliła.

Warto nadmienić, że dla skorzystania z ulgi na złe długi nie jest istotna data dokonania transakcji, czy też wystawienia faktury, tylko wyznaczony termin płatności należności z tytułu danej transakcji określony w umowie lub na fakturze. Dopiero od tego dnia liczy się 90-dniowy termin, po upływie którego możliwe jest skorygowanie VAT.

Jeżeli za zgodą obu stron ustalony zostanie nowy termin płatności należności, to termin ten należy wziąć pod uwagę do liczenia okresu, o którym mowa w art. 89b ustawy o VAT.

Taki pogląd znajduje potwierdzenie w interpretacji indywidualnej Dyrektora Krajowej Informacji Skarbowej z dnia 30 lipca 2021 r., nr 0113-KDIPT1-1.4012.323.2021.2.ŻR. Organ podatkowy wyjaśnił, że aby termin płatności był skutecznie odroczony, musi to nastąpić przed jego upływem, bowiem nie można odroczyć terminu, który upłynął. Zdaniem organu, jedynie zawarcie przez strony umowy – przed upływem 90 dni od pierwotnie ustalonych terminów płatności – porozumienia, ugody czy jakiegokolwiek innego rodzaju pisma, które przedłuża termin spłaty wierzytelności, skutkuje tym, że termin naliczania 90 dni biegnie każdorazowo od nowego wyznaczonego terminu spłaty długu.

Skutki zapłaty należności

Gdy po skorzystaniu przez wierzyciela z ulgi na złe długi należność zostanie uregulowana lub zbyta w jakiejkolwiek formie, będzie on miał obowiązek zwiększenia podstawy opodatkowania i podatku należnego w rozliczeniu za okres, w którym należność została uregulowana lub zbyta. W razie częściowego uregulowania należności, podstawę opodatkowania oraz kwotę podatku należnego zwiększa się w odniesieniu do tej części. Tak stanowi art. 89a ust. 4 ustawy o VAT.

Natomiast na podstawie art. 89b ust. 4 ustawy o VAT w przypadku uregulowania należności po dokonaniu korekty przez dłużnika, ma on prawo do zwiększenia kwoty podatku naliczonego w rozliczeniu za okres, w którym należność tę uregulowano. W razie częściowego uregulowania należności podatek naliczony może być zwiększony w odniesieniu do tej części (przykład 3).

Podstawa prawna:

Ustawa z dnia 11.03.2004 r. o VAT (Dz. U. z 2021 r. poz. 685 ze zm.)

Źródło: gofin.pl, Gazeta Podatkowa nr 87 (1858) z dnia 2.11.2021

Autor: Małgorzata Smolnik