Podatnik dokonujący sprzedaży towarów czy usług na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych ma, co do zasady, obowiązek sprzedaż tę ewidencjonować w kasie fiskalnej. Obecnie podatnik może zakupić tylko kasę on-line, czyli kasę rejestrującą przesyłającą dane do centralnego systemu teleinformatycznego, tj. do Centralnego Repozytorium Kas, prowadzonego przez Szefa Krajowej Administracji Skarbowej.

Fiskalizacja kasy on-line

Obecnie podatnik ma możliwość nabycia kasy on-line, natomiast kasy starego typu, czyli z papierowym czy elektronicznym zapisem kopii, mogą być stosowane do prowadzenia ewidencji sprzedaży (z wyjątkiem niektórych branż) do czasu ich wyeksploatowania lub konieczności wymiany pamięci fiskalnej (kasy z papierowym zapisem kopii).

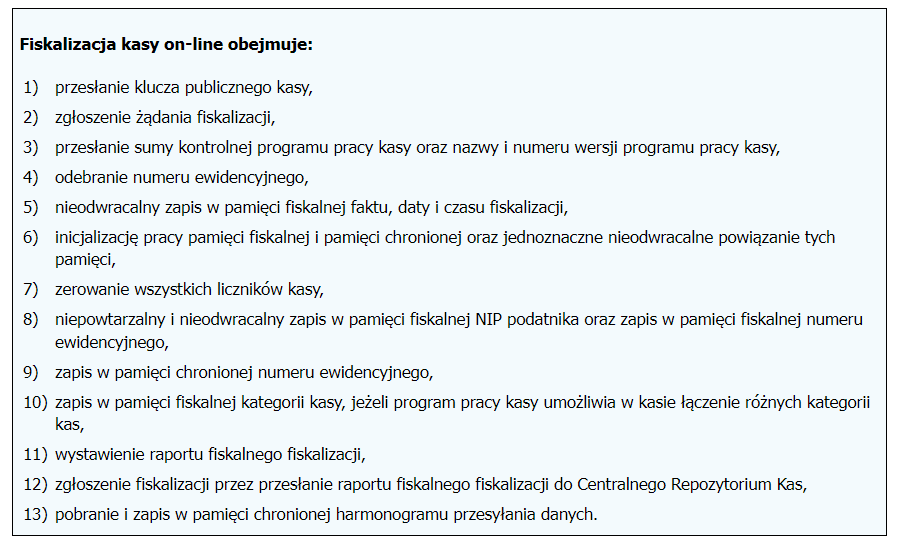

Podatnik przed rozpoczęciem ewidencjonowania sprzedaży w kasie fiskalnej ma obowiązek jej fiskalizacji. Zgodnie z § 13 ust. 1 rozporządzenia Ministra Finansów w sprawie kas rejestrujących podatnik przy pomocy serwisanta dokonuje fiskalizacji, zapewniając połączenie umożliwiające przesyłanie danych między kasą on-line a Centralnym Repozytorium Kas (patrz ramka). Fiskalizacji dokonuje się wyłącznie w trybie serwisowym, w przypadku gdy kasa on-line zawiera pamięć fiskalną oznaczoną numerem unikatowym oraz pamięć chronioną niezawierającą danych.

Czynność fiskalizacji realizowana jest przez serwisanta, w związku z tym podatnik nie musi generalnie robić nic dodatkowego, łącznie z tym, że nie musi zgłaszać kasy on-line w urzędzie skarbowym. Po fiskalizacji kasy on-line podatnik może rozpocząć ewidencjonowanie na niej sprzedaży.

Jedynie, o czym podatnik musi pamiętać, to fakt, że ma on obowiązek zapewnić połączenie umożliwiające przesyłanie danych do Centralnego Repozytorium Kas według ustalonego harmonogramu. Dane mają być przesyłane co 2 godziny, jednak Repozytorium może zmienić ten harmonogram bez informowania użytkownika.

Ponadto posiadanie kasy on-line zwalnia podatnika z obowiązku archiwizacji danych, ponieważ dane z kasy są przesyłane w czasie rzeczywistym do Repozytorium.

Oprócz tego na zakończenie każdego dnia pracy kasy on-line podatnik musi dokonać wydruku raportu dobowego. Należy go sporządzić najpóźniej przed rozpoczęciem sprzedaży dnia następnego. Jeśli jednak w ciągu dnia nie zarejestrowano żadnej sprzedaży, podatnik nie musi drukować raportu za dany dzień. Zaś po zakończeniu miesiąca, w którym odbywała się sprzedaż, podatnik drukuje raport miesięczny – najpóźniej do 25. dnia następnego miesiąca.

Warto wskazać na interpretację indywidualną Dyrektora KIS z dnia 9 listopada 2023 r., nr 0114-KDIP1-3.4012.580.2023.1.PRM, w której podkreślono, że kasa on-line nie musi być włączona w momencie, gdy podatnik nie dokonuje sprzedaży. Kasa on-line powinna być połączona z internetem w czasie, gdy podatnik dokonuje sprzedaży w chwili otrzymania należności po ostatecznej realizacji zamówienia. Organ podkreślił, że kasa on-line powinna zapewniać połączenie i przesyłanie danych między kasą rejestrującą a Centralnym Repozytorium Kas w czasie prowadzenia sprzedaży.

Obowiązek przeglądów technicznych

Podatnik posiadający kasę on-line musi dokonywać jej przeglądów technicznych. Każda kasa fiskalna powinna, minimum co 2 lata, przejść obowiązkowy przegląd techniczny. Przeglądu dokonuje uprawniony serwisant. Podatnik musi pilnować, aby przegląd odbył się w odpowiednim terminie. Od otrzymania zgłoszenia serwisant ma bowiem 5 dni na sprawdzenie poprawności działania kasy. W sytuacji gdy podatnik nie wykona przeglądu w obowiązującym terminie, przykładowo może być ukarany karą w wysokości 300 zł.

Zwrot kwoty wydatkowanej na zakup kasy

Podatnicy mogą uzyskać zwrot kwoty wydanej na zakup kas w wysokości 90% ceny zakupu (bez podatku), jednakże nie więcej niż 700 zł. Ulga na zakup kas dotyczy wyłącznie kas on-line i mogą z niej skorzystać podatnicy, u których:

- powstał obowiązek prowadzenia ewidencji sprzedaży i którzy w obowiązujących terminach rozpoczęli prowadzenie ewidencji sprzedaży, przy zastosowaniu tego rodzaju kas,

- nie powstał obowiązek prowadzenia tej ewidencji, ale podatnicy ci dobrowolnie rozpoczną prowadzenie ewidencji sprzedaży i wcześniej nie stosowali innych rodzajów kas,

- powstał obowiązek wymiany kas na kasy on-line (dotyczy branż objętych obowiązkową wymianą kas na kasy on-line).

Zatem ulga na zakup kasy rejestrującej przysługuje zarówno czynnym podatnikom VAT, jak i podatnikom zwolnionym z VAT.

Aby podatnik mógł skorzystać z możliwości odliczenia kwoty wydanej na zakup kasy on-line lub jej zwrotu, musi rozpocząć prowadzenie ewidencji sprzedaży przy użyciu zakupionych kas on-line, a także posiadać fakturę na zakup tej kasy oraz dowód zapłaty całej należności za tę kasę. Odliczenie przysługującej ulgi na zakup kasy fiskalnej przez czynnego podatnika VAT może być dokonane w deklaracji podatkowej dla celów VAT za okres rozliczeniowy, w którym rozpoczęto prowadzenie ewidencji sprzedaży przy zastosowaniu kasy, lub za okresy następujące po tym okresie rozliczeniowym.

Natomiast sposób rozliczenia ulgi przez podatników zwolnionych podmiotowo lub przedmiotowo z VAT reguluje art. 111 ust. 5 ustawy o VAT. Stanowi on, że w przypadku podatników, którzy wykonują wyłącznie czynności zwolnione z VAT, urząd skarbowy dokonuje zwrotu ulgi na rachunek bankowy podatnika w banku mającym siedzibę na terytorium kraju lub na rachunek podatnika w SKOK, której jest członkiem, w terminie do 25. dnia od dnia złożenia wniosku przez podatnika.

Wniosek taki może zostać złożony w miesiącu następującym po miesiącu, w którym rozpoczęto prowadzenie ewidencji sprzedaży. Do wniosku należy dołączyć:

- kopię faktury potwierdzającej zakup kasy rejestrującej wraz z kopią dowodu zapłaty całej należności za jej zakup,

- kopię raportu fiskalnego miesięcznego wystawionego przez kasę rejestrującą potwierdzającego prowadzenie ewidencji sprzedaży,

- w przypadku podatników świadczących usługi przewozu osób oraz ich bagażu podręcznego taksówkami – kopię świadectwa przeprowadzonej legalizacji ponownej taksometru współpracującego z kasą o zastosowaniu specjalnym służącą do prowadzenia ewidencji przy świadczeniu tych usług, w tym również zintegrowanego w jednej obudowie z kasą.

Podstawa prawna:

- Ustawa z dnia 11.03.2004 r. o VAT (Dz. U. z 2023 r. poz. 1570 ze zm.)

- Rozporządzenie Ministra Finansów z dnia 29.04.2019 r. w sprawie kas rejestrujących (Dz. U. z 2021 r. poz. 1625 ze zm.)

Źródło: gofin.pl, Gazeta Podatkowa nr 11 (2094) z dnia 5.02.2024

Autor: Aleksandra Węgielska