Od 1 stycznia 2023 r. weszły w życie przepisy zmieniające rozporządzenie w sprawie szczegółowego zakresu danych zawartych w deklaracjach podatkowych i w ewidencji w zakresie podatku VAT. Zmiany te są związane m.in. z wejściem w życie od początku 2023 r. przepisów dotyczących grup VAT. Pozostałe mają charakter upraszczający oraz doprecyzowujący.

Zasady składania pliku JPK_VAT

Podatnicy VAT są obowiązani składać w urzędzie skarbowym deklaracje podatkowe za okresy miesięczne (kwartalne) w terminie do 25. dnia miesiąca następującego po każdym kolejnym miesiącu (kwartale). Na podstawie art. 99 ust. 11b ustawy o VAT, deklaracje VAT składa się wyłącznie za pomocą środków komunikacji elektronicznej. Jednocześnie wszyscy czynni podatnicy VAT mają obowiązek przekazywania, za pomocą środków komunikacji elektronicznej, informacji o prowadzonej ewidencji VAT za okresy miesięczne w terminie do 25. dnia miesiąca następującego po każdym kolejnym miesiącu, wskazując miesiąc, którego ta informacja dotyczy, niezależnie od tego, czy podatnik rozlicza VAT za okresy miesięczne czy kwartalne.

Szczegółowy zakres danych, jakie muszą być zawarte w deklaracjach i w ewidencji VAT, wskazano w rozporządzeniu Ministra Finansów, Inwestycji i Rozwoju w sprawie szczegółowego zakresu danych zawartych w deklaracjach podatkowych i w ewidencji w zakresie podatku VAT (Dz. U. z 2019 r. poz. 1988 ze zm.).

Wprowadzone zmiany

Z dniem 1 stycznia 2023 r. weszło w życie rozporządzenie Ministra Finansów zmieniające rozporządzenie w sprawie szczegółowego zakresu danych zawartych w deklaracjach podatkowych i w ewidencji w zakresie podatku VAT (Dz. U. z 2022 r. poz. 2810). Zmiany zawarte w tym rozporządzeniu mają charakter upraszczający oraz doprecyzowujący.

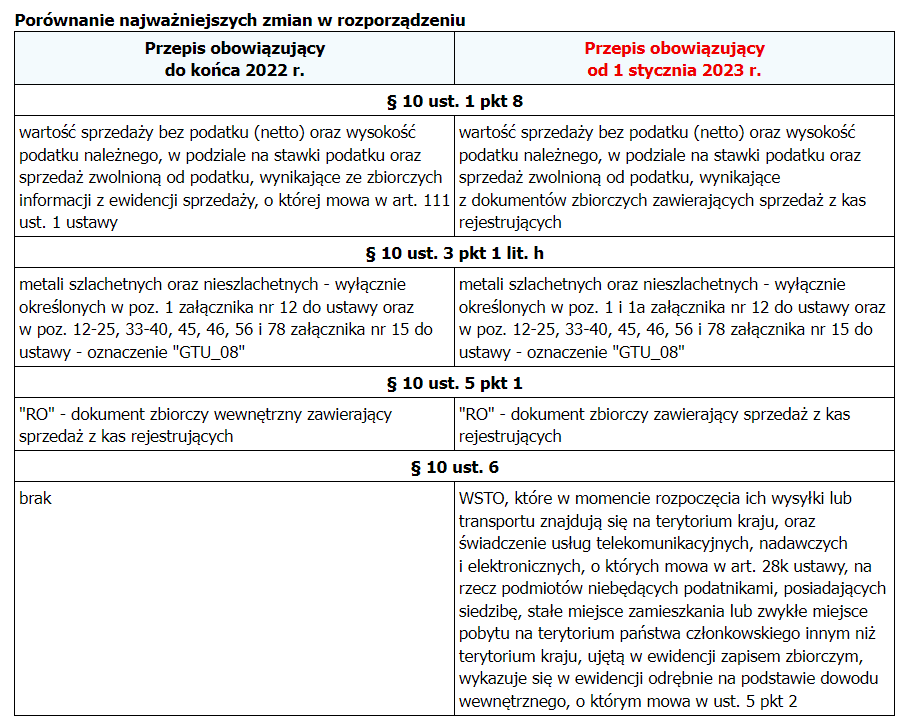

W § 10 ust. 1 pkt 8 rozporządzenia sformułowanie „ze zbiorczych informacji z ewidencji sprzedaży, o której mowa w art. 111 ust. 1 ustawy” zastąpiono wyrazami „z dokumentów zbiorczych o sprzedaży z kas rejestrujących”. Zmiana ta ma charakter doprecyzowujący do innych regulacji.

Zmiana brzmienia § 10 ust. 3 pkt 1 lit. h) rozporządzenia wynika ze zmiany treści załącznika nr 12 do ustawy o VAT. Od dnia 1 stycznia 2022 r. uległa zmianie treść załącznika nr 12 do ustawy o VAT – część treści zawartej w poz. 1 została wydzielona do poz. 1a. W efekcie tej zmiany z poz. 1 załącznika nr 12 do ustawy o VAT „wyłączona” została część towarów zawarta w CN 7112. Towary objęte tym grupowaniem trafiły łącznie z innymi towarami do grupowania CN 8549: Odpady i złom elektryczne i elektroniczne (w tym z udziałem metali szlachetnych). W tej części CN 8549 dodano do załącznika nr 12, wprowadzając poz. 1a.

Natomiast w § 10 ust. 5 pkt 1 doprecyzowano zapis poprzez usunięcie wyrazu „wewnętrzny” tak, że oznaczenie „RO” dotyczy dokumentu zbiorczego o sprzedaży z kas rejestrujących. Zmiana związana jest z dostosowaniem do brzmienia § 10 ust. 1 pkt 8 rozporządzenia.

W § 10 ust. 5 pkt 2 zmieniono nomenklaturę z „dokumentu wewnętrznego” na „dowód wewnętrzny”. Jak tłumaczyło Ministerstwo Finansów w uzasadnieniu do projektu rozporządzenia zmieniającego, zmiana ta jest podyktowana ujednoliceniem nazewnictwa z innymi przepisami podatkowymi, m.in. przepisami o podatkowej księdze przychodów i rozchodów, ewidencji przychodu (przepisami o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne) i innych ewidencjach.

Aby uregulować kwestię związaną z możliwością oznaczania WSTO_EE wewnątrzwspólnotowej sprzedaży towarów na odległość, które w momencie rozpoczęcia ich wysyłki lub transportu znajdują się w Polsce, oraz świadczenia usług telekomunikacyjnych, nadawczych i elektronicznych, o których mowa w art. 28k ustawy o VAT, na rzecz podmiotów niebędących podatnikami, posiadających siedzibę, stałe miejsce zamieszkania lub miejsce pobytu na terytorium państwa UE innym niż Polska, w przypadku ujęcia tych transakcji na podstawie dokumentu zbiorczego, w § 10 ust. 6 rozporządzenia postanowiono określić, że czynności te mają być w ewidencji VAT wykazywane odrębnie na podstawie dowodu wewnętrznego. Zmiana ta ma na celu umożliwienie sprawowania nadzoru i kontroli nad limitem 42.000 zł, którego przekroczenie skutkuje zmianą miejsca opodatkowania transakcji nim objętych.

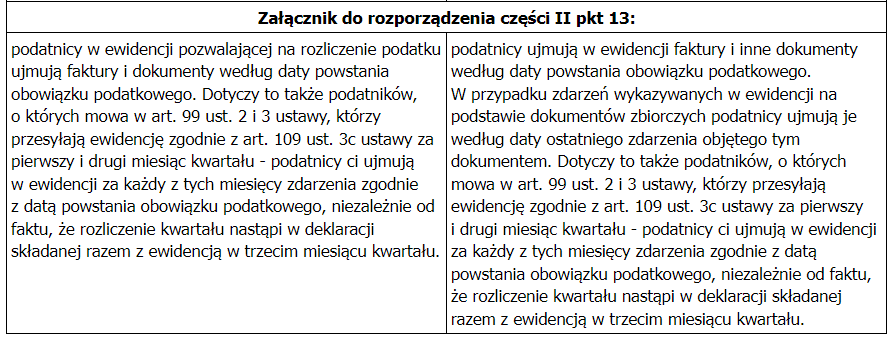

Dodatkowo w części II załącznika do rozporządzenia zmieniono brzmienie pkt 13, aby uregulować kwestię wykazywania dokumentów zbiorczych. Wskazano tam, że podatnicy w przypadku zdarzeń wykazywanych w ewidencji na podstawie dokumentów zbiorczych ujmować je mają według daty ostatniego zdarzenia objętego tym dokumentem.

Dodatkowo w § 2 rozporządzenia określono, że do rozliczeń za okresy rozliczeniowe przypadające przed dniem wejścia w życie niniejszego rozporządzenia stosuje się przepisy dotychczasowe.

Źródło: gofin.pl, Gazeta Podatkowa nr 8 (1987) z dnia 26.01.2023

Autor: Aleksandra Węgielska