W jednostkach, w których rok obrotowy jest taki sam jak rok kalendarzowy, od początku czwartego kwartału 2021 r. można rozpocząć prace inwentaryzacyjne dotyczące 2021 r. Właściwe przeprowadzenie inwentaryzacji jest warunkiem niezbędnym do prawidłowego sporządzenia rocznego sprawozdania finansowego.

Terminy prac inwentaryzacyjnych

Zagadnienia dotyczące inwentaryzacji zostały opisane w rozdziale 3 ustawy o rachunkowości. Nie określono w nim jednak kwestii formalnych oraz technicznych dotyczących przeprowadzenia prac inwentaryzacyjnych. Ustalając reguły stosowane w tym zakresie przez jednostkę, można korzystać ze wskazówek zawartych w stanowisku Komitetu Standardów Rachunkowości w sprawie inwentaryzacji drogą spisu z natury zapasów materiałów, towarów, wyrobów gotowych i półproduktów (Dz. Urz. Min. Fin. z 2016 r. poz. 55). Co prawda zaproponowane w nim rozwiązania dotyczą inwentaryzacji drogą spisu z natury zapasów, ale mogą być także pomocne przy inwentaryzacji innych aktywów i pasywów.

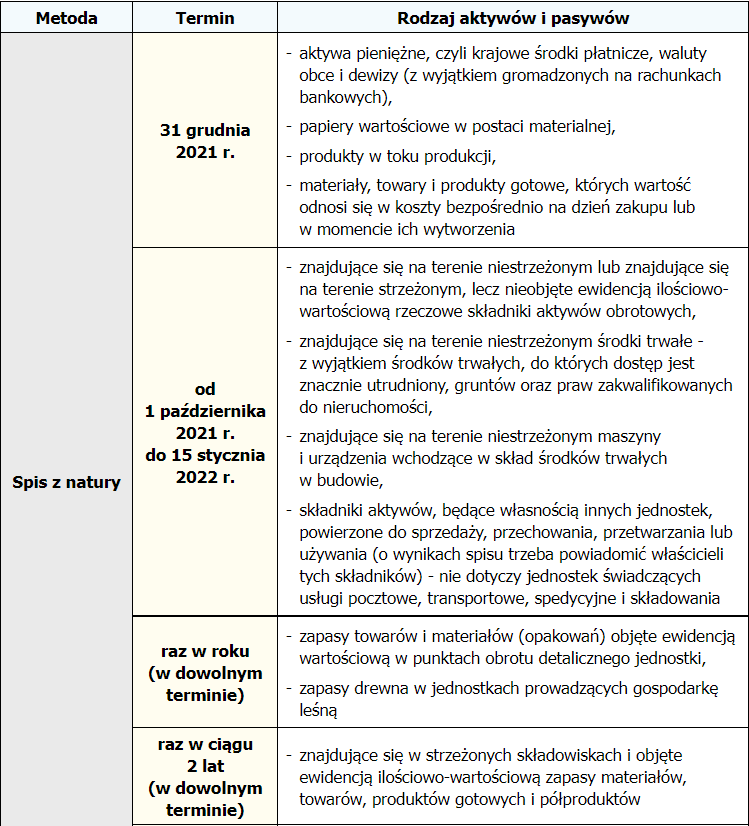

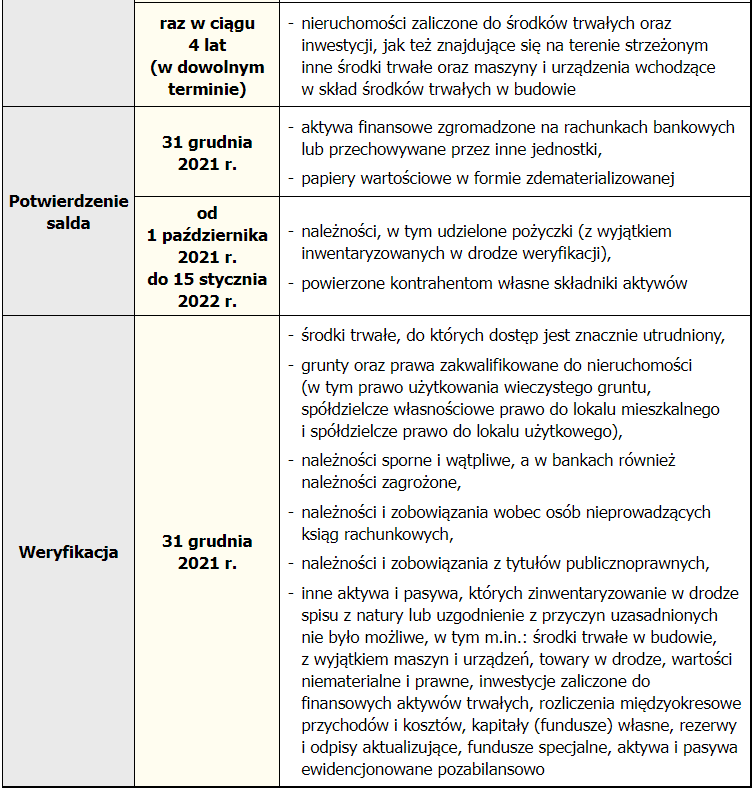

Zgodnie z art. 26 ust. 1 ustawy o rachunkowości inwentaryzacji należy dokonać, co do zasady, na ostatni dzień roku obrotowego, którym w przypadku podmiotów przyjmujących za rok obrotowy rok kalendarzowy jest 31 grudnia danego roku. Jednak inwentaryzację niektórych składników można rozpocząć 3 miesiące przed końcem roku obrotowego, a zakończyć do 15. dnia następnego roku (patrz tabela). Z racji tego, że przygotowanie spisu z natury wymaga zazwyczaj najwięcej wysiłku, w niniejszym opracowaniu zostanie omówiona głównie ta forma inwentaryzacji.

W 2021 r. prace inwentaryzacyjne związane ze spisem z natury warto rozpocząć jak najwcześniej ze względu na trwającą nadal pandemię COVID-19. Może się bowiem zdarzyć, że w ostatnich miesiącach roku na skutek kolejnej fali zachorowań na koronawirusa i ograniczeń z tym związanych przeprowadzenie spisu z natury będzie utrudnione lub niemożliwe.

Etapy przygotowania inwentaryzacji

Zakres prac związanych z przygotowaniem inwentaryzacji zależy od wielkości jednostki i posiadanych zasobów majątkowych. Do etapów przygotowania inwentaryzacji zasadniczo należą:

1) wydanie zarządzenia w sprawie inwentaryzacji,

2) powołanie komisji inwentaryzacyjnej i wskazanie jej przewodniczącego,

3) przygotowanie harmonogramu spisu z natury,

4) zawiadomienie firmy audytorskiej o terminach inwentaryzacji (jeśli sprawozdanie finansowe za dany rok podlega badaniu),

5) wydanie instrukcji inwentaryzacyjnej,

6) przygotowanie planu sytuacyjnego jednostki i wyznaczenie pól spisowych,

7) przygotowanie do inwentaryzacji pól spisowych oraz aktywów,

8) przeprowadzenie instruktażu (szkolenia) osób prowadzących konkretne prace inwentaryzacyjne.

Odpowiedzialność za inwentaryzację

Kierownik jednostki odpowiada za przeprowadzenie inwentaryzacji drogą spisu z natury. Nie może tej odpowiedzialności scedować na inną osobę lub podmiot, nawet jeśli przeprowadzenie inwentaryzacji zostało zlecone firmie zewnętrznej (outsourcing). Gdy kierownikiem jednostki jest organ wieloosobowy, odpowiedzialność ta spoczywa na wszystkich członkach tego organu. Stanowi o tym art. 4 ust. 5 ustawy o rachunkowości.

Ze względu na to, że inwentaryzacja jest częścią rachunkowości, której terminowe i właściwe przeprowadzenie wpływa na rzetelność i kompletność ksiąg rachunkowych oraz sprawozdania finansowego, dział księgowości powinien pomagać kierownikowi jednostki w jej zorganizowaniu.

Do obowiązków kierownika jednostki należy przede wszystkim:

- wydanie zarządzenia w sprawie inwentaryzacji,

- powołanie komisji inwentaryzacyjnej i wyznaczenie jej przewodniczącego,

- powiadomienie biegłego rewidenta o terminach inwentaryzacji, jeżeli sprawozdanie finansowe jednostki podlega badaniu,

- nadzór nad przebiegiem spisu i rozliczeniem jego wyników.

Wydane przez kierownika jednostki wewnętrzne przepisy dotyczące inwentaryzacji mogą mieć charakter dokumentów bieżących (wydawane każdorazowo przed rozpoczęciem inwentaryzacji, np. zarządzenie kierownika jednostki w sprawie inwentaryzacji drogą spisu z natury i harmonogram spisu z natury) i stałych (dotyczących zagadnień typowych, powtarzających się corocznie, z uwzględnieniem rodzaju, istotności i zróżnicowania zapasów, które są aktualizowane okresowo, np. instrukcje inwentaryzacyjne, plan sytuacyjny jednostki i jej podział na pola spisowe). Regulacje wewnętrzne w jednostce mogą zostać ograniczone do zarządzenia jej kierownika w sprawie inwentaryzacji. Przy czym wskazane jest jednak opracowanie harmonogramu spisu z natury i instrukcji inwentaryzacyjnej, ponieważ ułatwia to organizację i właściwe przeprowadzenie spisu. Przygotowując zarządzenie w sprawie inwentaryzacji za 2021 r., trzeba wziąć pod uwagę zasady bezpieczeństwa związane z pandemią COVID-19. Należy w nim więc wskazać odpowiednie procedury mające na celu zapobieżenie ewentualnemu rozprzestrzenianiu się wirusa.

Trzeba zaznaczyć, że gdy roczne sprawozdanie finansowe podlega badaniu przez firmę audytorską, kierownik takiej jednostki powinien, odpowiednio wcześniej, powiadomić audytora o terminie spisu. Pozwoli to na udział biegłego rewidenta badającego sprawozdania finansowe w spisie istotnych składników zapasów (por. art. 66 ust. 5 ustawy o rachunkowości).

Komisja inwentaryzacyjna

Powołana przez kierownika jednostki komisja inwentaryzacyjna może być stała lub zawiązana jedynie do realizacji wskazanego zadania, np. spisu z natury zapasów, które powinno być właściwie opisane w zarządzeniu w sprawie inwentaryzacji. Wówczas trzeba w nim określić m.in.: rodzaj składników i stosowaną metodę ich inwentaryzacji, datę przeprowadzenia inwentaryzacji, tj. daty rozpoczęcia i zakończenia czynności spisowych, datę faktycznego dokonania inwentaryzacji oraz skład komisji inwentaryzacyjnej. Przewodniczącego komisji w obu przypadkach wskazuje kierownik jednostki. Jeśli średnioroczne zatrudnienie w danym podmiocie nie przekracza 10 osób, zadania komisji inwentaryzacyjnej może wykonywać jedna osoba (komisarz spisowy).

Komisja inwentaryzacyjna ma za zadanie m.in. zorganizować inwentaryzację zapasów drogą spisu z natury, jego przeprowadzenie, wyjaśnienie powstania ewentualnych różnic inwentaryzacyjnych i przedłożenie kierownikowi jednostki propozycji co do sposobu ich rozliczenia. Czynności spisowe może wykonywać komisja inwentaryzacyjna, odrębnie powołane przez kierownika jednostki – na jej wniosek – zespoły spisowe lub mieszane zespoły spisowe, w skład których wchodzi jeden członek komisji inwentaryzacyjnej (pkt 20 stanowiska KSR w sprawie inwentaryzacji).

W skład komisji inwetaryzacyjnej i zespołów spisowych mogą wchodzić pracownicy jednostki lub osoby niebędące jej pracownikami, znające przepisy dotyczące inwentaryzacji, w tym i zasady przeprowadzania spisu z natury. Co istotne, członkami komisji inwentaryzacyjnej oraz zespołów spisowych nie powinny być osoby:

- odpowiedzialne za zapasy objęte spisem z natury,

- prowadzące ewidencję księgową zapasów objętych spisem z natury,

- niebędące w stanie – z innych względów – zapewnić rzetelności i bezstronności spisu, np. osoby mające dostęp do stanów ewidencyjnych zapasów magazynowych.

GP odpowiada na pytania

W naszej jednostce będziemy inwentaryzowali zapasy oraz należności w ostatnim kwartale 2021 r. Czy taką inwentaryzację można przeprowadzić na dowolny dzień w ciągu ostatnich 3 miesięcy 2021 r.?

Taką inwentaryzację można co prawda przeprowadzić na dowolny dzień w ciągu ostatnich 3 miesięcy roku obrotowego, wskazane jest jednak przeprowadzenie spisu z natury lub potwierdzenie salda w dacie, w której możliwe jest uzgodnienie uzyskanych wyników z danymi wynikającymi z ksiąg. Zwykle jednostki za datę spisu lub potwierdzenia salda przyjmują ostatni dzień miesiąca, np. 31 października lub 30 listopada. Minimalizuje to ryzyko popełnienia pomyłki dotyczącej ustalonego stanu.

Materiały objęte ewidencją ilościowo-wartościową przechowujemy w oddzielnym magazynie. Czy ich inwentaryzację możemy przeprowadzać w sposób ciągły? Jeśli tak, czy możemy zacząć ją stosować w trakcie roku obrotowego?

Nie ma przeciwwskazań, aby zmienić sposób inwentaryzacji na ciągłą w trakcie roku obrotowego. Jeśli materiały jednostka przechowuje na strzeżonym składowisku i są one objęte ewidencją księgową ilościowo-wartościową, może dokonywać ich spisu z natury metodą inwentaryzacji ciągłej. Taka inwentaryzacja może być przeprowadzona na dowolny dzień, pod warunkiem, że nastąpi to co najmniej raz w ciągu 2 lat (por. art. 26 ust. 3 pkt 2 ustawy o rachunkowości). W tym okresie trzeba zinwentaryzować wszystkie zasoby danego składnika majątkowego objęte tym rodzajem inwentaryzacji. W tym celu przygotowuje się harmonogram przeprowadzenia inwentaryzacji, który obejmuje daty i zakres spisu poszczególnych składników zapasów. W stanowisku KSR w sprawie inwentaryzacji wymieniono także dodatkowe warunki, jakie musi spełnić jednostka, aby mogła stosować inwentaryzację ciągłą zapasów drogą spisu z natury.

Terminy i metody inwentaryzacji za 2021 r. poszczególnych składników aktywów i pasywów, gdy rok obrotowy jednostki jest tożsamy z rokiem kalendarzowym

Podstawa prawna:

Ustawa z dnia 29.09.1994 r. o rachunkowości (Dz. U. z 2021 r. poz. 217).

Źródło: gofin.pl, Gazeta Podatkowa nr 83 (1854) z dnia 18.10.2021

Opracował: Karolina Paszkowska