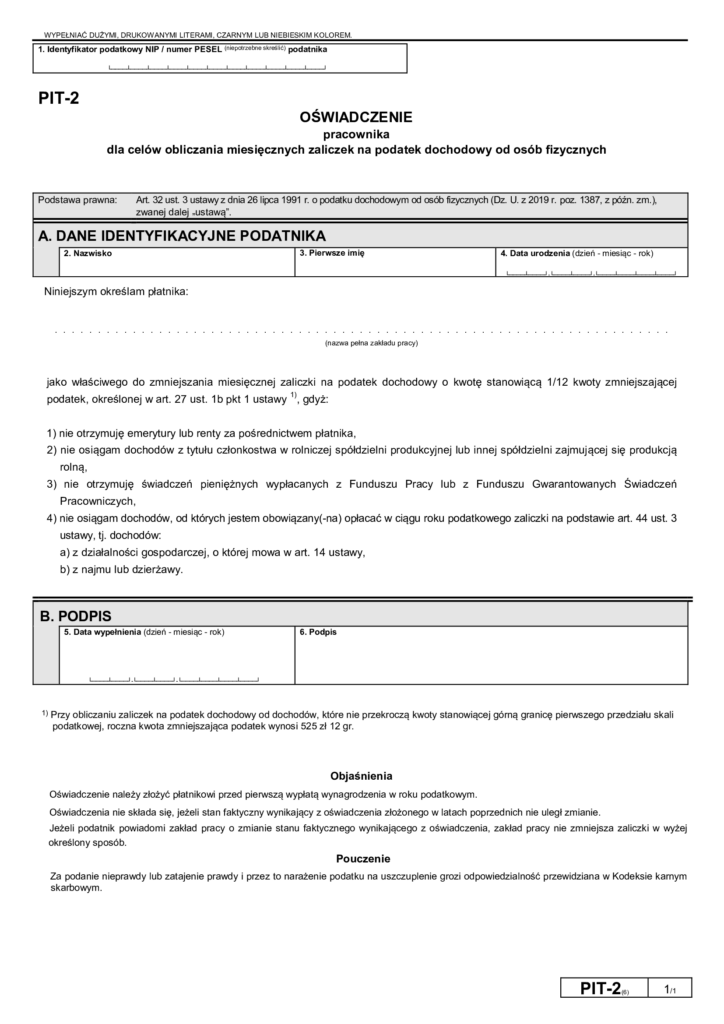

W 2022 r. obliczoną zaliczkę na podatek płatnik będzie obniżał o kwotę stanowiącą 1/12 kwoty zmniejszającej podatek określonej w pierwszym przedziale skali podatkowej, tj. o 425 zł (5.100 zł x 1/12). Kwotę tę będzie stosował, jeżeli pracownik przed pierwszą wypłatą wynagrodzenia w roku podatkowym złoży mu oświadczenie PIT-2, w którym stwierdzi, że:

- nie otrzymuje emerytury lub renty za pośrednictwem płatnika,

- nie osiąga dochodów z tytułu członkostwa w rolniczej spółdzielni produkcyjnej lub innej spółdzielni zajmującej się produkcją rolną,

- nie osiąga dochodów, od których jest obowiązany opłacać zaliczki na podstawie art. 44 ust. 3 updof,

- nie otrzymuje świadczeń pieniężnych wypłacanych z Funduszu Pracy lub z Funduszu Gwarantowanych Świadczeń Pracowniczych,

- ten zakład pracy jest właściwy do stosowania tego zmniejszenia.

Co istotne, skuteczność tego oświadczenia uzależniona jest od jego terminowego złożenia płatnikowi. Jak już wspomnieliśmy, musi to mieć miejsce przed pierwszą wypłatą wynagrodzenia w roku podatkowym. Wobec tego pracownik otrzymujący wynagrodzenie za dany miesiąc 10 dnia następnego miesiąca, a więc taki, który wynagrodzenie za grudzień 2021 r. otrzyma 10 stycznia 2022 r., oświadczenie PIT-2 powinien złożyć przed 10 stycznia 2022 r. Niedochowanie tego terminu będzie skutkowało tym, że płatnik w 2022 r. nie będzie mógł stosować pracownikowi kwoty zmniejszającej podatek. Na termin złożenia omawianego oświadczenia nie wpływa fakt, że jest to wynagrodzenie za ubiegły rok.

Warto też zaznaczyć, że oświadczenia PIT-2 nie składa się co roku, jeżeli stan faktyczny wynikający z tego oświadczenia złożonego w latach poprzednich nie uległ zmianie. Tym samym, jeżeli pracownik złożył PIT-2 w 2021 r. lub latach wcześniejszych, to – o ile nie zmienił się stan faktyczny wynikający ze złożonego przez niego PIT-2 – nie musi składać takiego oświadczenia na 2022 r. Bez znaczenia jest przy tym fakt, że od przyszłego roku zmieni się wysokość kwoty zmniejszającej podatek z 43,76 zł na 425 zł.

Ważne!

Oświadczenie PIT-2 złożone w 2021 r. lub latach wcześniejszych zachowuje aktualność w 2022 r., o ile nie uległ zmianie stan faktyczny z niego wynikający. PIT-2 zachowuje aktualność pomimo, że w 2022 r. zmianie uległa wysokość kwoty zmniejszającej. Na chwilę obecną obowiązuje PIT-2 według wzoru nr 6. W opracowaniu przez Ministerstwo Finansów znajduje się wzór nr 7.

Źródło: sgk.gofin.pl, Przegląd Podatku Dochodowego nr 24 (552) z dnia 20.12.2021, strona 37