1. Wstępne i ostateczne zamknięcie ksiąg rachunkowych za 2022 r.

Terminy zamknięcia ksiąg rachunkowych wyznacza art. 12 ust. 2 ustawy o rachunkowości. Księgi rachunkowe zamyka się m.in. na dzień kończący rok obrotowy, nie później niż w ciągu 3 miesięcy od zaistnienia tego zdarzenia. Tak wynika z treści art. 12 ust. 2 pkt 1 ustawy o rachunkowości. Co istotne zamknięcie ksiąg rachunkowych, o którym mowa w tym przepisie, w literaturze przedmiotu określa się jako wstępne zamknięcie ksiąg rachunkowych. Jak stanowi art. 45 ust. 1 ustawy o rachunkowości na dzień zamknięcia ksiąg rachunkowych należy sporządzić sprawozdanie finansowe. Kierownik jednostki powinien zapewnić sporządzenie rocznego sprawozdania finansowego nie później niż w ciągu 3 miesięcy od dnia bilansowego i przedstawić je właściwym organom, zgodnie z obowiązującymi jednostkę przepisami prawa, postanowieniami statutu lub umowy (por. art. 52 ust. 1 ww. ustawy). Jeśli rokiem obrotowym jednostki jest rok kalendarzowy, to termin na sporządzenie sprawozdania finansowego za 2022 r. upłynął 31 marca 2023 r.

Roczne sprawozdanie finansowe podlega zatwierdzeniu przez organ zatwierdzający, nie później niż 6 miesięcy od dnia bilansowego (por. art. 53 ust. 1 ww. ustawy). W związku z tym, sprawozdanie finansowe za 2022 r. (gdy rokiem obrotowym jednostki jest rok kalendarzowy) powinno zostać zatwierdzone do 30 czerwca 2023 r.

Najpóźniej w ciągu 15 dni od dnia zatwierdzenia sprawozdania finansowego za rok obrotowy powinno nastąpić ostateczne zamknięcie i otwarcie ksiąg rachunkowych jednostki kontynuującej działalność. Zamknięcie ksiąg rachunkowych polega na nieodwracalnym wyłączeniu możliwości dokonywania zapisów księgowych w zbiorach tworzących zamknięte księgi rachunkowe (por. art. 12 ust. 4 i 5 ww. ustawy). Ostateczne zamknięcie ksiąg powoduje, że nie można już dokonywać żadnych zmian w księgach rachunkowych, ani w samym sprawozdaniu finansowym. Oznacza to, że błędy ujawnione przed zatwierdzeniem sprawozdania i jednocześnie przed ostatecznym zamknięciem ksiąg rachunkowych można odpowiednio skorygować we wstępnie zamkniętych księgach i sporządzić ponownie sprawozdanie finansowe z uwzględnieniem korekty. Natomiast po zatwierdzeniu sprawozdania nie ma już takiej możliwości i błędy ujmuje się w księgach rachunkowych tego roku obrotowego, w którym błąd został wykryty.

2. Rodzaje popełnianych błędów i obowiązek ich korygowania

Sporządzone roczne sprawozdanie finansowe może wymagać zmiany w związku z ujawnieniem w nim błędów lub otrzymaniem informacji mających znaczący wpływ na to sprawozdanie finansowe. Może to mieć miejsce wtedy, gdy jednostka samodzielnie wykryje błąd w sporządzonym sprawozdaniu bądź uzyska informacje o zdarzeniach mających wpływ na to sprawozdanie lub biegły rewident stwierdzi nieprawidłowości podczas badania sprawozdania finansowego.

Generalnie wszelkie wykryte błędy – bez względu na to, czy były popełnione w bieżącym roku obrotowym czy w poprzednich latach obrotowych – podlegają korekcie. W celu prawidłowego ujęcia korekty błędu w księgach rachunkowych stosuje się zasady opisane w art. 54 ust. 1-3 ustawy o rachunkowości.

Jednostka może również skorzystać z wyjaśnień zawartych w Krajowym Standardzie Rachunkowości nr 7 „Zmiany zasad (polityki) rachunkowości, wartości szacunkowych, poprawianie błędów, zdarzenia następujące po dniu bilansowym – ujęcie i prezentacja” (KSR nr 7). W świetle tego standardu błędy wynikają najczęściej z pomyłek arytmetycznych, niewłaściwego zastosowania zasad (polityki) rachunkowości, niedopatrzeń, mylnej interpretacji zdarzeń, bądź oszustw. Z kolei błędy popełnione w poprzednich latach obrotowych, to według KSR nr 7 pominięcia lub nieprawidłowości w sprawozdaniach finansowych jednostki za poprzedni rok bądź wcześniejsze lata obrotowe, powodujące istotne zniekształcenie danych sprawozdawczych zawartych w zatwierdzonych sprawozdaniach finansowych za poprzednie lata, w wyniku których sprawozdania te nie mogą być uznane za jasno i rzetelnie przedstawiające sytuację majątkową, finansową i wynik finansowy jednostki. Błędy są wynikiem nieuwzględnienia lub niewłaściwego uwzględnienia wiarygodnych informacji:

a) które były dostępne w momencie zatwierdzania sprawozdań finansowych sporządzonych za te lata,

b) co do których można by zasadnie oczekiwać, że zostaną otrzymane i uwzględnione w toku sporządzania tych sprawozdań finansowych.

Nie stanowią natomiast korekty błędów przykładowo:

a) zmiany wartości szacunkowych, które z natury rzeczy są pewnymi przybliżeniami i wymagają aktualizacji po uzyskaniu dodatkowych informacji; za przykład mogą posłużyć zwiększenia lub zmniejszenia kwoty rezerwy na zobowiązania wynikające ze zmiany prawdopodobieństwa niekorzystnego wyroku kończącego proces sądowy przeciwko jednostce, zmiana stawek amortyzacyjnych środków trwałych na skutek zmiany uprzednio ustalonego okresu użytkowania, zmiana wysokości odpisów aktualizujących wartość składnika aktywów na skutek pojawienia się nowych informacji,

b) skutki zmiany przyjętej zasady (polityki) rachunkowości, spowodowanej zmianą przepisów o rachunkowości lub dokonanej z inicjatywy jednostki, np. zmiana metody wyceny zapasów z ceny nabycia na cenę zakupu, metody ustalania wartości rozchodów z cen przeciętnych na pierwsze weszło pierwsze wyszło,

c) skutki zdarzeń, o których jednostka nie mogła wiedzieć, mimo zachowania należytej staranności, i w związku z tym nie miała możliwości uwzględnienia ich w poprzednich rocznych sprawozdaniach finansowych, np. korzystne lub niekorzystne dla niej wyroki sądowe, zmiana orzecznictwa sądowego w bieżącym okresie w odniesieniu do interpretacji przepisów podatkowych stosowanej przez jednostkę w poprzednich okresach.

3. Ocena istotności błędu przed ujęciem korekty w księgach rachunkowych

Przed ujęciem korekty w księgach rachunkowych, oceny wymaga, czy wpływ błędów na jakość zatwierdzonych sprawozdań finansowych był istotny, czy też nie. W świetle art. 4 ust. 4a ustawy o rachunkowości, informacje prezentowane w sprawozdaniu finansowym uznaje się za istotne, jeśli ich pominięcie lub zniekształcenie może wpływać na decyzje podejmowane na ich podstawie przez użytkowników tych sprawozdań. Nie można uznać poszczególnych pozycji za nieistotne, jeżeli wszystkie nieistotne pozycje o podobnym charakterze łącznie uznaje się za istotne. Szerzej istotność błędu objaśnia KSR nr 7. Stosownie do pkt 2.6 KSR nr 7 błędy są istotne, jeżeli mogą, pojedynczo lub łącznie, wpłynąć na decyzje gospodarcze podejmowane na podstawie sprawozdania finansowego przez jego użytkowników. Istotność błędu uzależniona jest od wielkości i rodzaju pominięcia lub nieprawidłowości ocenianych w kontekście towarzyszących okoliczności. Czynnikiem rozstrzygającym o istotności może być zarówno wielkość, jak i rodzaj pozycji lub kombinacja obu tych czynników. W standardzie podkreśla się także, iż przy ocenie istotności konieczne jest łączne rozpatrywanie skutków wszystkich wykrytych błędów. Zdarzyć się bowiem może, że każdy błąd z osobna jest nieistotny, jednak rozpatrując je łącznie mogą spowodować istotne zniekształcenie rocznego sprawozdania finansowego (por. pkt 5.5 KSR nr 7).

W praktyce przy ustalaniu poziomu istotności można skorzystać z metod stosowanych przy badaniu sprawozdań finansowych przez biegłych rewidentów. Zazwyczaj stosuje się ilościowe, czyli ustalone procentowo poziomy istotności oparte na wielkości sumy bilansowej, sumy aktywów netto, przychodów ze sprzedaży, zysku brutto, zysku netto. W literaturze przedmiotu, ustalając poziom istotności dla popełnionych błędów przyjmuje się przykładowo:

- od 0,5% do 1% sumy bilansowej,

- od 5% do 10% wyniku działalności gospodarczej brutto,

- od 1% do 2% kapitałów własnych,

- od 0,5% do 1% przychodów ze sprzedaży.

Należy przy tym podkreślić, że wskazane wielkości procentowe nie wynikają z przepisów prawa bilansowego. Służą jedynie pomocą przy ocenie istotności, która powinna być każdorazowo analizowana pod kątem towarzyszących danej operacji gospodarczej okoliczności.

Poziom istotności błędu ustala jednostka samodzielnie i zapisuje w przyjętych zasadach (polityce) rachunkowości.

4. Korekta błędów popełnionych w 2022 r., wykrytych po sporządzeniu sprawozdania za ten rok

Stosownie do art. 54 ust. 1 ustawy o rachunkowości, jeżeli po sporządzeniu rocznego sprawozdania finansowego, a przed jego zatwierdzeniem, jednostka otrzymała informacje o zdarzeniach, które mają istotny wpływ na to sprawozdanie finansowe, lub powodujących, że założenie kontynuowania działalności przez jednostkę nie jest uzasadnione, powinna odpowiednio zmienić to sprawozdanie, dokonując jednocześnie odpowiednich zapisów w księgach rachunkowych roku obrotowego, którego sprawozdanie finansowe dotyczy, oraz powiadomić biegłego rewidenta, który sprawozdanie to bada lub zbadał. Jeżeli zdarzenia, które nastąpiły po dniu bilansowym, nie powodują zmiany stanu istniejącego na dzień bilansowy, to odpowiednie wyjaśnienia zamieszcza się w informacji dodatkowej.

Podobnie wyjaśnia to zagadnienie pkt 5.4 KSR nr 7, według którego błędy popełnione w bieżącym roku obrotowym, wykryte po sporządzeniu rocznego sprawozdania finansowego, ale przed jego zatwierdzeniem, uznane przez jednostkę za istotne, wymagają korekty w księgach rachunkowych bieżącego roku obrotowego i odpowiedniej zmiany rocznego sprawozdania finansowego. Z kolei skutki błędów uznane za nieistotne ujmuje się w księgach rachunkowych następnego roku obrotowego.

Zatem, jeśli po sporządzeniu sprawozdania finansowego za 2022 r. (a przed jego zatwierdzeniem) okaże się, iż sprawozdanie to zawiera błąd istotny, to należy dokonać zapisów korygujących we wstępnie zamkniętych księgach rachunkowych za 2022 r., a następnie sporządzić jeszcze raz sprawozdanie finansowe za 2022 r., uwzględniające korektę błędu. Natomiast skutki korekty błędu nieistotnego popełnionego w 2022 r., wykrytego po sporządzeniu sprawozdania finansowego za 2022 r., ujmuje się w księgach rachunkowych 2023 r., pozostawiając bez zmian sprawozdanie finansowe sporządzone za 2022 r.

Zasady postępowania w przypadku wykrycia błędu popełnionego w 2022 r. już po sporządzeniu sprawozdania finansowego za ten rok, ale przed jego zatwierdzeniem, przedstawia poniższa tabela.

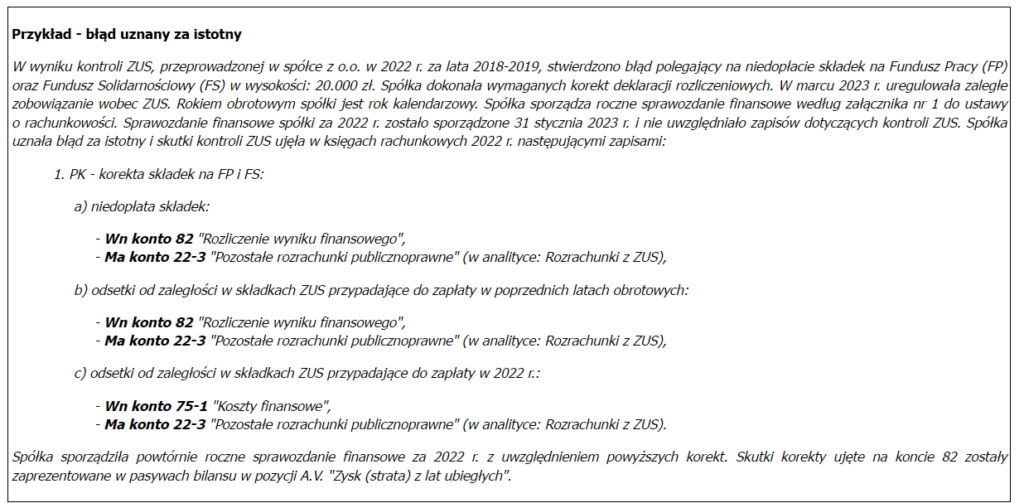

Sposób postępowania w przypadku błędu popełnionego w 2022 r. i ujawnionego po sporządzeniu sprawozdania finansowego za ten rok, ale przed jego zatwierdzeniem, którego pominięcie spowodowałoby istotne zniekształcenie sprawozdania finansowego (błąd istotny), przedstawiono na przykładzie liczbowym.

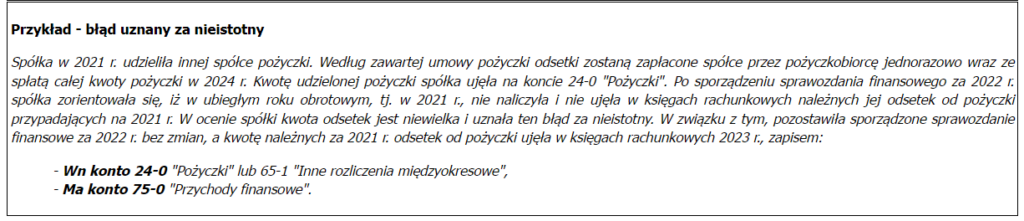

Sposób postępowania w przypadku błędu popełnionego w 2022 r., ujawnionego po sporządzeniu sprawozdania finansowego za ten rok, którego wartość jest nieistotna dla jednostki, przedstawiono na przykładzie liczbowym.

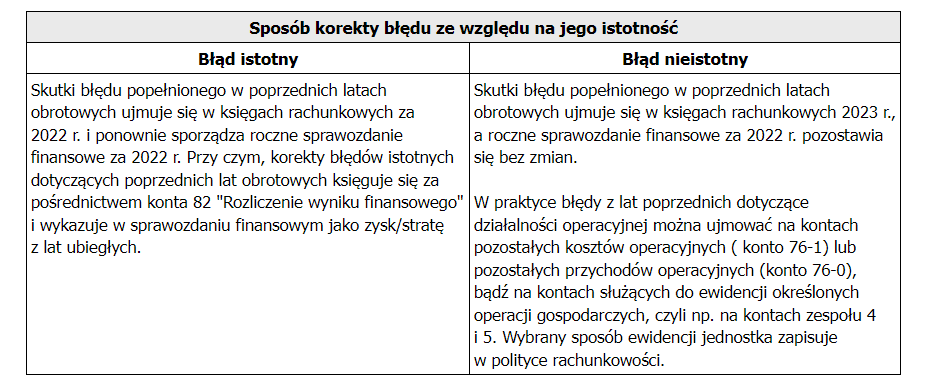

5. Korekta błędów popełnionych w poprzednich latach, wykrytych po sporządzeniu sprawozdania za 2022 r.

W świetle art. 54 ust. 3 ustawy o rachunkowości, jeżeli w danym roku obrotowym lub przed zatwierdzeniem sprawozdania finansowego za ten rok obrotowy jednostka stwierdziła popełnienie w poprzednich latach obrotowych błędu, w następstwie którego nie można uznać sprawozdania finansowego za rok lub lata poprzednie za spełniające wymagania określone w art. 4 ust. 1 ustawy o rachunkowości, to kwotę korekty spowodowanej usunięciem tego błędu odnosi się na kapitał (fundusz) własny i wykazuje jako „zysk (strata) z lat ubiegłych”. Podobnie zagadnienie to reguluje pkt 5.5 KSR nr 7, według którego błędy popełnione w poprzednich latach obrotowych, zawarte w zatwierdzonych sprawozdaniach finansowych, wykryte w bieżącym roku obrotowym lub po jego zakończeniu, a przed zatwierdzeniem sprawozdania finansowego za ten rok, koryguje się w księgach rachunkowych bieżącego roku obrotowego. Sposób postępowania w przypadku ujawnienia błędu, uznanego przez jednostkę za istotny opisuje pkt 5.7 KSR nr 7. Korekty istotnego błędu popełnionego w poprzednich latach obrotowych jednostka:

a) ujmuje w kapitale (funduszu) własnym i wykazuje jako zysk (stratę) lat ubiegłych, lub w innej pozycji kapitałów (funduszy) własnych, jeżeli tak stanowią przepisy o rachunkowości,

b) wykazuje w odpowiedniej pozycji zestawienia zmian kapitału (funduszu) własnego, jeżeli zobowiązana jest do jego sporządzania,

c) przekształca retrospektywnie dane porównawcze sprawozdania finansowego, wyjąwszy przypadki, gdy jest to praktycznie niewykonalne.

Zasady postępowania w przypadku wykrycia błędu popełnionego w poprzednich latach już po sporządzeniu sprawozdania finansowego za 2022 r., ale przed jego zatwierdzeniem, przedstawia poniższa tabela.

Sposób postępowania w przypadku błędu popełnionego w latach poprzednich ujawnionego po sporządzeniu rocznego sprawozdania finansowego za 2022 r. w zależności od jego istotności przedstawiają poniższe przykłady liczbowe.

Zwracamy uwagę, iż jednostki sporządzające informację dodatkową do sprawozdania finansowego według załącznika nr 1 są zobowiązane w ustępie 6 pkt 1 dodatkowych informacji i objaśnień ujawnić informacje o przychodach i kosztach z tytułu błędów popełnionych w latach ubiegłych odnoszonych w roku obrotowym na kapitał (fundusz) własny z podaniem ich kwot i rodzaju. Według pkt 5.8 KSR nr 7 w tej części informacji dodatkowej jednostka ujawnia następujące informacje dotyczące błędów popełnionych w poprzednich latach obrotowych:

a) rodzaj błędu popełnionego w poprzednich latach,

b) informację o przychodach i kosztach z tytułu błędu popełnionego w poprzednich latach, stanowiących podstawę wyliczenia kwot odniesionych na zyski (straty) z lat ubiegłych,

c) kwotę korekty dotyczącej bieżącego roku obrotowego i każdej korekty dotyczącej lat poprzednich,

d) kwotę korekty dotyczącej okresów wcześniejszych od okresów uwzględnionych w danych porównawczych.

W przypadku gdy ustalenie kwot korekt jest praktycznie niewykonalne, w ustępie 6 pkt 1 dodatkowych informacji i objaśnień jednostka wskazuje na sam fakt popełnienia błędu w poprzednich latach obrotowych oraz podaje, na czym on polegał i powody braku możliwości dokonania wiarygodnego szacunku korekt (por. pkt 5.9 KSR nr 7).

Ponadto jednostki sporządzające informację dodatkową do sprawozdania finansowego według załącznika nr 1 są zobowiązane wykazać w ustępie 6 pkt 4 dodatkowych informacji i objaśnień informacje liczbowe wraz z wyjaśnieniem, zapewniające porównywalność danych sprawozdania finansowego za rok poprzedzający ze sprawozdaniem finansowym za rok obrotowy. Przy czym, jeśli jednostka zastosowała się do zaleceń KSR nr 7 i dane porównawcze, których porównywalność została zakłócona (np. na skutek błędu istotnego), wykazała po ich doprowadzeniu do porównywalności w poszczególnych elementach sprawozdania finansowego, tj. m.in. bilansu, rachunku zysków i strat, zestawieniu zmian w kapitale (funduszu) własnym, rachunku przepływów pieniężnych, to pozycji tej nie wypełnia.

Źródło: gofin.pl, Zeszyty Metodyczne Rachunkowości nr 7 (583) z dnia 1.04.2023