Zatwierdzenie rocznego sprawozdania finansowego to kolejny ważny etap prac bilansowych. Zależą od niego istotne kwestie, w tym przede wszystkim możliwość decydowania o wyniku finansowym jednostki. Uprawniony organ zatwierdzając sprawozdanie przyjmuje do wiadomości zamieszczone w nim informacje o sytuacji majątkowej, finansowej i wyniku finansowym jednostki za dany rok obrotowy i jednocześnie potwierdza uznanie go za sporządzone z zachowaniem zasady rzetelnego i jasnego obrazu. W niniejszym artykule wyjaśnimy do kiedy i w jakiej formie należy zatwierdzić roczne sprawozdanie finansowe, wskażemy jakie obowiązki w związku z zatwierdzeniem tego sprawozdania ciążą na organach nadzorujących i zarządzających jednostki, a także omówimy następstwa zatwierdzenia sprawozdania.

1. Termin zatwierdzenia sprawozdania finansowego za 2022 r.

Jednostka kontynuująca działalność prowadząca księgi rachunkowe ma obowiązek je zamknąć na dzień kończący rok obrotowy (por. art. 12 ust. 2 pkt 1 ustawy o rachunkowości). Następnie na dzień zamknięcia ksiąg rachunkowych zobowiązana jest na podstawie art. 45 ust. 1 ustawy o rachunkowości sporządzić sprawozdanie finansowe. Termin sporządzenia sprawozdania finansowego wyznacza art. 52 ust. 1 ww. ustawy. W myśl tego przepisu kierownik jednostki zapewnia sporządzenie rocznego sprawozdania finansowego nie później niż w ciągu 3 miesięcy od dnia bilansowego. Jeśli rokiem obrotowym jednostki jest rok kalendarzowy, to termin na sporządzenie rocznego sprawozdania finansowego za 2022 r. upłynął 31 marca 2023 r.

Sprawozdanie finansowe po jego sporządzeniu i podpisaniu przez osoby zobowiązane do tego, zgodnie z wymogami ustawy o rachunkowości, podlega zatwierdzeniu. Jak wynika z art. 53 ust. 1 ustawy o rachunkowości, roczne sprawozdanie finansowe jednostki podlega zatwierdzeniu przez organ zatwierdzający, nie później niż 6 miesięcy od dnia bilansowego. Jeśli więc rokiem obrotowym jednostki jest rok kalendarzowy, to termin na zatwierdzenie sprawozdania finansowego za 2022 r. upłynie 30 czerwca 2023 r.

Zwracamy uwagę, iż na mocy art. 53 ust. 2a oraz 2aa ustawy o rachunkowości nie zatwierdza się rocznych sprawozdań finansowych jednostek kontynuujących działalność gospodarczą jako przedsiębiorstwo w spadku, działające zgodnie z ustawą z dnia 5 lipca 2018 r. o zarządzie sukcesyjnym przedsiębiorstwem osoby fizycznej i innych ułatwieniach związanych z sukcesją przedsiębiorstw oraz w stosunku do których ogłoszona została upadłość lub otwarto postępowanie restrukturyzacyjne, w którym ustanowiono zarządcę, chyba że dłużnikowi udzielono zezwolenia, o którym mowa w art. 133 ust. 1 lub art. 288 ust. 3 ustawy z dnia 15 maja 2015 r. Prawo restrukturyzacyjne (Dz. U. z 2022 r. poz. 2309).

Z kolei na podstawie art. 53 ust. 2b ustawy o rachunkowości roczne sprawozdanie finansowe oddziału przedsiębiorcy zagranicznego uważa się za zatwierdzone, jeżeli zostało zatwierdzone sprawozdanie finansowe przedsiębiorcy zagranicznego, obejmujące dane sprawozdania finansowego tego oddziału.

2. Obowiązki poprzedzające zatwierdzenie sprawozdania finansowego

Jednym z najważniejszych obowiązków poprzedzających zatwierdzenie rocznego sprawozdania finansowego jest poddanie go badaniu przez firmę audytorską (por. art. 53 ust. 1a ustawy o rachunkowości). Obowiązek ten dotyczy jednostek, o których mowa w art. 64 ustawy o rachunkowości. Na temat badania sprawozdania finansowego pisaliśmy w Zeszytach Metodycznych Rachunkowości nr 9 z 1 maja 2023 r. na str. 4.

Kolejny obowiązek poprzedzający zatwierdzenie sprawozdania finansowego wynika z treści art. 68 ustawy o rachunkowości. Według tego przepisu spółki z ograniczoną odpowiedzialnością, towarzystwa ubezpieczeń wzajemnych, towarzystwa reasekuracji wzajemnej, spółki akcyjne, proste spółki akcyjne oraz spółdzielnie są obowiązane do udostępnienia wspólnikom, akcjonariuszom lub członkom: rocznego sprawozdania finansowego, sprawozdania z działalności jednostki, sprawozdania z badania, jeżeli sprawozdanie finansowe podlega obowiązkowi badania. Spółka akcyjna oraz prosta spółka akcyjna udostępnia ponadto akcjonariuszom sprawozdanie rady nadzorczej lub komisji rewizyjnej albo organu administrującego. Ustawodawca wskazał, że udostępnienie ww. sprawozdań powinno nastąpić najpóźniej na 15 dni przed zgromadzeniem wspólników, walnym zgromadzeniem akcjonariuszy lub walnym zgromadzeniem członków albo przedstawicieli członków spółdzielni. Wypełnienie tego obowiązku odpowiednio wcześnie umożliwi osobom wchodzącym w skład organów nadzorujących zapoznanie się z informacjami zawartymi w tych sprawozdaniach, zgłoszenia ewentualnych wątpliwości i pytań dotyczących informacji w nich zawartych oraz uzyskania odpowiedzi i wyjaśnień przed podjęciem uchwały w sprawie zatwierdzenia rocznego sprawozdania finansowego. Ustawa o rachunkowości nie precyzuje, w jakiej postaci udostępnia się wymagane dokumenty. W naszej opinii, wskazana jest jednak postać elektroniczna, gdyż zarówno sprawozdanie finansowe, jak i sprawozdanie z działalności oraz sprawozdanie z badania powinny być sporządzone w tej postaci.

Ministerstwo Finansów na stronie internetowej www.podatki.gov.pl w zakładce e-Sprawozdania Finansowe/Pytania i odpowiedzi zamieściło m.in. następujące wyjaśnienie w kwestii formy udostępniania sprawozdań finansowych wspólnikom, akcjonariuszom lub członkom spółdzielni:

„(…) zrealizowanie obowiązku wynikającego z ww. art. 68 ustawy o rachunkowości może nastąpić np. poprzez udostępnione narzędzie do wizualizacji pliku sprawozdania finansowego, ewentualnie wgląd w sprawozdanie finansowe na stanowisku komputerowym zorganizowanym przez daną jednostkę.

Niemniej jednak wskazujemy, że kierownik jednostki ponosi odpowiedzialność za wykonywanie obowiązków w zakresie rachunkowości, w tym udostępnianie sprawozdania finansowego (art. 4 ust. 5 o rachunkowości)”.

Z powyższych wyjaśnień i przepisów ustawy o rachunkowości wynika, że jednostka powinna zapewnić wszystkim upoważnionym do tego osobom możliwość odczytania sprawozdania finansowego. W tym celu może udostępnić w swojej siedzibie komputer, na którym będzie można przejrzeć sprawozdania w wersji elektronicznej, bądź udostępnić narzędzie do wizualizacji pliku sprawozdania i przekazać je upoważnionym osobom na cyfrowym nośniku danych, w tym np. płycie CD/DVD, pendrive lub e-mailem.

Warto podkreślić, iż treść art. 68 ustawy o rachunkowości nie gwarantuje wspólnikom uprawnienia do wydania im dokumentów finansowych spółki. Zmiany w tej kwestii zostały wprowadzone ustawą z dnia 9 lutego 2022 r. o zmianie ustawy – Kodeks spółek handlowych oraz niektórych innych ustaw (Dz. U. poz. 807), która weszła w życie z 13 października 2022 r. Wówczas do Kodeksu spółek handlowych dodano nowe regulacje, tj. art. 231 § 41, art. 30082 § 4, art. 395 § 4 K.s.h., dotyczące spółki z o.o., prostej spółki akcyjnej oraz spółki akcyjnej. Przy czym zasady w nich określone mają odpowiednie zastosowanie także w spółce komandytowo-akcyjnej (por. art. 395 § 4 w zw. z art. 126 § 1 pkt 2 K.s.h.).

Z ww. przepisów Kodeksu spółek handlowych wynika, iż dokumenty odpowiadające treścią sprawozdaniu zarządu z działalności spółki, sprawozdaniu finansowemu, sprawozdaniu rady nadzorczej (sprawozdaniu dyrektorów niewykonawczych – dotyczy prostej spółki akcyjnej z radą dyrektorów) lub sprawozdaniu z badania są wydawane wspólnikowi/akcjonariuszowi na jego żądanie. Wspólnik jest też uprawniony domagać się, aby dokumenty zostały mu udostępnione w postaci elektronicznej, w tym przy wykorzystaniu środków komunikacji elektronicznej (np. e-mailem). Żądanie takie wspólnik (akcjonariusz) może zgłosić od dnia zwołania zwyczajnego zgromadzenia wspólników/zwyczajnego walnego zgromadzenia. Należy je przekazać do zarządu (ewentualnie radzie dyrektorów, o ile jest ustanowiona w prostej spółce akcyjnej). Przepisy nie wskazują formy, w jakiej zgłoszenie to może być przekazane. Zarząd powinien dokumenty udostępnić niezwłocznie, nie później niż w terminie 2 dni powszednich od dnia zgłoszenia żądania. Przepisy te obowiązują jednocześnie z dotychczasowymi regulacjami w tej kwestii zawartymi w ustawie o rachunkowości.

3. Forma zatwierdzenia sprawozdania oraz organ dokonujący zatwierdzenia

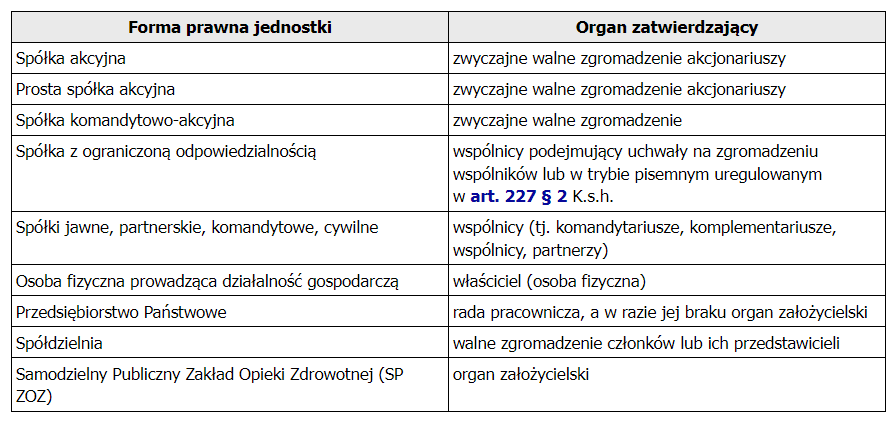

Zatwierdzenia rocznego sprawozdania finansowego dokonuje organ zatwierdzający danej jednostki. W świetle art. 3 ust. 1 pkt 7 ustawy o rachunkowości organem zatwierdzającym jest organ, który zgodnie z obowiązującymi jednostkę przepisami prawa, statutem, umową lub na mocy prawa własności jest uprawniony do zatwierdzania sprawozdania finansowego jednostki. W przypadku spółki osobowej, z wyjątkiem spółki komandytowo-akcyjnej, oraz spółki cywilnej przez organ zatwierdzający rozumie się jej wspólników. Organy zatwierdzające w zależności od formy prawnej jednostki przedstawia poniższa tabela.

Zatwierdzenie rocznego sprawozdania finansowego, w zależności od formy prawnej jednostki, może nastąpić w postaci uchwały organu zatwierdzającego, decyzji organu założycielskiego lub oświadczenia woli. Warto podkreślić, że zatwierdzenie sprawozdania nie musi być sporządzone w formie elektronicznej i nie musi być opatrzone elektronicznymi podpisami. Może zostać sporządzone i podpisane w formie papierowej przez osoby wchodzące w skład organu zatwierdzającego, a następnie zeskanowane, gdyż taka forma umożliwi złożenie tego dokumentu do odpowiednich organów, tj. KRS, czy Szefa KAS.

4. Ostateczne zamknięcie ksiąg i zdarzenia ujawnione po sporządzeniu i zatwierdzeniu sprawozdania

Ustawa o rachunkowości wymaga aby w ciągu 15 dni od dnia zatwierdzenia sprawozdania finansowego za rok obrotowy dokonać ostatecznego zamknięcia ksiąg rachunkowych. Zamknięcie to polega na nieodwracalnym wyłączeniu możliwości dokonywania zapisów księgowych w zbiorach tworzących zamknięte księgi rachunkowe (por. art. 12 ust. 4 i 5 ustawy o rachunkowości). Zatwierdzenie sprawozdania finansowego za 2022 r. oznacza więc, że nie można już będzie dokonywać żadnych zmian w księgach rachunkowych, ani w sprawozdaniu finansowym za ten rok obrotowy.

Sposób postępowania z informacjami o zdarzeniach zmieniających wiedzę o stanie istniejącym na dzień bilansowy, ujawnionych po zatwierdzeniu sprawozdania finansowego za ten rok, określa art. 54 ust. 2 ustawy o rachunkowości. Według tego przepisu jeżeli po zatwierdzeniu rocznego sprawozdania finansowego jednostka otrzymała informacje o zdarzeniach, które mają istotny wpływ na to sprawozdanie finansowe, lub powodujących, że założenie kontynuowania działalności przez jednostkę nie jest uzasadnione, to ich skutki ujmuje w księgach rachunkowych roku obrotowego, w którym informacje te otrzymała, tj. w bieżącym (nowym) roku obrotowym. Skutki zdarzeń mających istotny wpływ na to sprawozdanie finansowe należy księgować przez konto 82 „Rozliczenie wyniku finansowego” jako zysk/stratę z lat ubiegłych (por. art. 54 ust. 3 ustawy o rachunkowości). W ten sposób ujmuje się również korekty błędów istotnych wykrytych po zatwierdzeniu sprawozdania finansowego.

5. Rozliczenie wyniku finansowego w księgach rachunkowych

Uchwała (decyzja lub oświadczenie) o zatwierdzeniu rocznego sprawozdania finansowego wymaga ujęcia w księgach rachunkowych. W dacie zatwierdzenia sprawozdania finansowego wynik finansowy za dany rok obrotowy podlega przeksięgowaniu z konta 86 „Wynik finansowy” na konto 82 „Rozliczenie wyniku finansowego”. Zapisu dokonuje się w księgach rachunkowych następnego roku obrotowego, pod datą zatwierdzenia sprawozdania finansowego za poprzedni rok obrotowy, za który uzyskano dany wynik finansowy. Jeśli więc przykładowo sprawozdanie finansowe za 2022 r. zostało zatwierdzone 21 kwietnia 2023 r., to podjętą uchwałę o zatwierdzeniu należy ująć w księgach rachunkowych w kwietniu 2023 r.

Wynik finansowy jako saldo konta 82 pozostaje na tym koncie do czasu podjęcia uchwały (decyzji) o podziale zysku lub pokryciu straty za ten rok.

Na podstawie art. 53 ust. 3 i 4 ustawy o rachunkowości podział lub pokrycie wyniku finansowego netto jednostek zobowiązanych, zgodnie z art. 64 ust. 1 ww. ustawy, do poddania badaniu rocznego sprawozdania finansowego może nastąpić po zatwierdzeniu sprawozdania finansowego przez organ zatwierdzający, poprzedzonego wyrażeniem przez biegłego rewidenta opinii o tym sprawozdaniu bez zastrzeżeń lub z zastrzeżeniami. Podział lub pokrycie wyniku finansowego netto, dokonany bez spełnienia tego warunku, jest nieważny z mocy prawa. Natomiast w jednostkach, które nie są zobowiązane do badania rocznego sprawozdania finansowego, podział zysku lub pokrycie straty jest możliwy po zatwierdzeniu sprawozdania przez organ zatwierdzający.

Zwracamy przy tym uwagę, że w jednostkach niebędących podatnikami podatku dochodowego od osób prawnych wynik finansowy brutto jest jednocześnie wynikiem finansowym netto. W jednostkach tych podatnikami podatku dochodowego są osoby fizyczne prowadzące działalność gospodarczą lub wspólnicy, a nie ta jednostka.

Zatwierdzone roczne sprawozdanie finansowe jednostek wpisanych do rejestru sądowego podlega złożeniu w tym rejestrze wraz z innymi wymaganymi dokumentami w ciągu 15 dni od dnia zatwierdzenia tego sprawozdania (por. art. 69 ust. 1 ustawy o rachunkowości). W przypadku niezatwierdzenia sprawozdania finansowego w ciągu 6 miesięcy od dnia bilansowego, należy je złożyć w rejestrze sądowym dwukrotnie, tj. w ciągu 15 dni po tym terminie, a także 15 dni po jego zatwierdzeniu wraz z dokumentami określonymi w art. 69 ust. 1 ww. ustawy (por. art. 69 ust. 2 ustawy o rachunkowości).

Również w terminie 15 dni od dnia zatwierdzenia sprawozdania finansowego, jednostki niepodlegające wpisowi do KRS, których roczne sprawozdania finansowe podlegały badaniu przez biegłego rewidenta, są zobowiązane złożyć to sprawozdanie wraz z innymi dokumentami do ogłoszenia w Monitorze Sądowym i Gospodarczym (por. art. 70 ustawy o rachunkowości).

Źródło: gofin.pl, Zeszyty Metodyczne Rachunkowości nr 10 (586) z dnia 20.05.2023