W ostatnim kwartale 2022 r. rozpoczęliśmy budowę hali produkcyjnej. Zakupy materiałów i usług obcych finansujemy środkami z pożyczki uzyskanej od innego podmiotu. W jaki sposób zaewidencjonować odsetki od pożyczki naliczone na dzień bilansowy oraz te, które w 2023 r. zostaną zapłacone? Czy odsetki opłacane po oddaniu środka trwałego do używania powinny skorygować wartość początkową, czy podlegać odniesieniu w koszty okresu?

| Wartość początkową budowanego środka trwałego (tu: hali produkcyjnej) zwiększają odsetki od pożyczki zaciągniętej na sfinansowanie budowy – tj. zakup materiałów oraz usług obcych – za okres od chwili jej rozpoczęcia do momentu oddania środka trwałego do używania. Natomiast odsetki naliczone za okres po oddaniu środka trwałego do używania odnoszone są na wynik jednostki, tj. w ciężar kosztów finansowych. |

1. Odsetki od zobowiązań naliczane na dzień bilansowy

W świetle art. 28 ust. 1 pkt 8 i 8a ustawy o rachunkowości, nie rzadziej niż na dzień bilansowy, wycenie podlegają m.in. zobowiązania. Generalnie wyceny dokonuje się w kwocie wymagającej zapłaty, przy czym zobowiązania finansowe mogą być również wyceniane według skorygowanej ceny nabycia, a jeżeli jednostka przeznacza je do sprzedaży w okresie do 3 miesięcy, to według wartości rynkowej lub inaczej określonej wartości godziwej. Niezależnie od przyjętego sposobu wyceny uwzględnieniu podlegają odsetki od zobowiązań dotyczące danego roku obrotowego. Chodzi tu również o odsetki nienotyfikowane, a więc takie, które zgodnie z umową pożyczki/kredytu nie wymagają jeszcze zapłaty. W myśl bowiem zasady memoriału, o której mowa w art. 6 ust. 1 ww. ustawy, w księgach rachunkowych należy uwzględnić wszystkie koszty dotyczące danego roku obrotowego, niezależnie od terminu ich zapłaty.

W księgach rachunkowych nienotyfikowane odsetki od pożyczki czy kredytu mogą zostać ujęte na koncie analitycznym do konta 24 „Pozostałe rozrachunki” lub konta 13-4 „Kredyty bankowe” (w analityce: Odsetki, które zostaną zapłacone w późniejszym okresie). W celu ułatwienia uzgodnienia salda zobowiązań z pożyczkodawcą lub kredytodawcą nienotyfikowane odsetki można zamiennie ujmować na koncie 65-1 „Inne rozliczenia międzyokresowe”. Należy pamiętać, że wybór sposobu ewidencji należy do jednostki i jego dokonanie powinno zostać zapisane w zasadach (polityce) rachunkowości.

2. Wpływ odsetek na wartość początkową środka trwałego

Środki trwałe w budowie wycenia się na dzień bilansowy w wysokości ogółu kosztów pozostających w bezpośrednim związku z ich nabyciem lub wytworzeniem, pomniejszonych o odpisy z tytułu trwałej utraty wartości (por. art. 28 ust. 1 pkt 2 ustawy o rachunkowości).

Jak stanowi art. 28 ust. 8 ww. ustawy, cena nabycia i koszt wytworzenia środków trwałych w budowie, środków trwałych oraz wartości niematerialnych i prawnych obejmuje ogół ich kosztów poniesionych przez jednostkę za okres budowy, montażu, przystosowania i ulepszenia, do dnia bilansowego lub przyjęcia do używania. Cena ta lub koszt obejmuje również niepodlegający odliczeniu podatek od towarów i usług oraz podatek akcyzowy, oraz koszt obsługi zobowiązań zaciągniętych w celu ich finansowania i związane z nimi różnice kursowe, pomniejszony o przychody z tego tytułu.

W świetle wyjaśnień zawartych w Krajowym Standardzie Rachunkowości nr 11 „Środki trwałe” (dalej: KSR nr 11), zobowiązania z tytułu pozyskania, w tym budowy środka trwałego to kredyty, pożyczki oraz pozostałe zobowiązania zaciągnięte i wykorzystane w celu finansowania nabycia, wytworzenia (w tym także montażu, przystosowania lub ulepszenia) jednego lub wielu środków trwałych. Do kosztów finansowania zewnętrznego zalicza się odsetki (w tym dyskonto), koszty finansowania z tytułu umów leasingu finansowego, ujemne różnice kursowe, prowizje, opłaty i inne koszty poniesione w związku z zaciągnięciem kredytów, pożyczek i innych zobowiązań finansujących pozyskanie środków trwałych.

Koszty finansowania zewnętrznego, w tym ujemne różnice kursowe, poniesione przez jednostkę od dnia podjęcia udokumentowanej decyzji o pozyskaniu środka trwałego, w tym od dnia udokumentowanego rozpoczęcia jego budowy do dnia jego udokumentowanego przyjęcia do użytkowania, zwiększają cenę nabycia lub koszt wytworzenia tego środka trwałego, stanowiąc składnik jego wartości początkowej. Aktywowania kosztów finansowania zewnętrznego zaprzestaje się w dniu udokumentowanego przyjęcia środka trwałego do użytkowania lub zaniechania jego budowy. Dlatego wycena zobowiązań finansujących środki trwałe w kwocie wymagającej zapłaty lub w skorygowanej cenie nabycia (co dotyczy m.in. kredytów i pożyczek) następuje nie tylko na dzień bilansowy, ale również na dzień udokumentowanego przyjęcia do użytkowania środka trwałego finansowanego kredytem, pożyczką lub innym zobowiązaniem lub na dzień zaniechania jego budowy (por. pkt 6.61 oraz pkt 6.77 KSR nr 11).

3. Ujęcie odsetek w księgach rachunkowych

Uwzględniając powyższe zasady, w księgach rachunkowych odsetki od zobowiązań związanych z finansowaniem zakupu środka trwałego, naliczone do czasu przyjęcia tego środka trwałego do użytkowania, ujmuje się na koncie 08 „Środki trwałe w budowie”, a odsetki poniesione po przyjęciu środka trwałego do użytkowania obciążają koszty finansowe, co może przebiegać zapisami:

1. Odsetki poniesione przed przyjęciem środka trwałego do użytkowania:

– Wn konto 08 „Środki trwałe w budowie”,

– Ma konto 13-0 „Rachunek bieżący”.

2. Odsetki poniesione po oddaniu środka trwałego do użytkowania:

– Wn konto 75-1 „Koszty finansowe”,

– Ma konto 13-0.

Natomiast naliczone przez jednostkę na dzień bilansowy nienotyfikowane odsetki, czyli również te których termin płatności przypada na rok następny, a dotyczą one środka trwałego pozostającego w budowie, ujmuje się zapisem:

– Wn konto 08,

– Ma konto 65-1 „Inne rozliczenia międzyokresowe” lub konto 24 „Pozostałe rozrachunki”, lub konto 13-4 „Kredyty bankowe” (w analityce: Odsetki, które zostaną zapłacone w późniejszym okresie).

Odsetki takie po przyjęciu środka trwałego do użytkowania mogą być ujmowane zapisem:

– Wn konto 75-1,

– Ma konto 65-1 lub konto 24, lub konto 13-4 (w analityce: Odsetki, które zostaną zapłacone w późniejszym okresie).

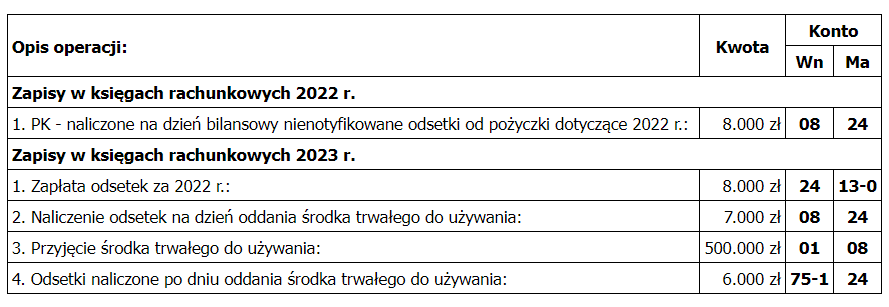

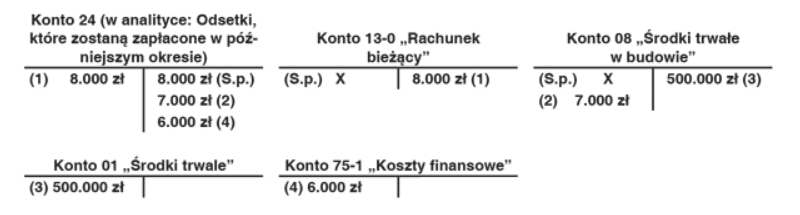

| Przykład Jednostka buduje halę magazynową finansując ponoszone wydatki pożyczką uzyskaną od innego podmiotu. Na dzień bilansowy (31 grudnia 2022 r.) jednostka naliczyła odsetki od tej pożyczki w kwocie 8.000 zł. Termin ich zapłaty, zgodnie z umową, przypadał na kwiecień 2023 r. i wtedy zostały one zapłacone. W maju br. środek trwały został oddany do używania, w związku z czym na ten dzień zostały naliczone odsetki z tytułu pożyczki w kwocie 7.000 zł. Łączna wartość początkowa środka trwałego wraz z odsetkami wyniosła 500.000 zł. Na kolejny dzień bilansowy odsetki od pożyczki wyniosły 6.000 zł i zwiększyły koszty finansowe jednostki. Zgodnie z przyjętymi do stosowania zasadami (polityką) rachunkowości jednostki, naliczone odsetki od pożyczek ujmowane są na koncie 24, do którego prowadzona jest analityka: Odsetki, które zostaną zapłacone w późniejszym okresie. W przykładzie dla uproszczenia pominięto księgowanie rat kapitałowych pożyczki. |

Dekretacja:

Księgowania w 2022 r.:

Księgowania w 2023 r.:

Dodajmy, że zgodnie z pkt 6.71 KSR nr 11, w przypadku gdy jednostka zaciągnęła kredyt, pożyczkę lub inne zobowiązanie w celu finansowania wielu środków trwałych, to poniesione koszty finansowania zewnętrznego dotyczą finansowania kilku różnych środków trwałych. Wówczas koszty te rozlicza się między finansowane obiekty inwentarzowe na zasadach ogólnych, stosując odpowiednie klucze rozliczeniowe (np. proporcjonalnie do planowanych nakładów na poszczególne środki trwałe, proporcjonalnie do wartości rzeczywiście poniesionych nakładów na poszczególne środki trwałe).

Źródło: gofin.pl, Biuletyn Informacyjny dla Służb Ekonomiczno – Finansowych nr 14 (1165) z dnia 10.05.2023