Przedsiębiorcy rozpoczynający działalność gospodarczą składają oświadczenie o wyborze formy opodatkowania. Z każdym kolejnym rokiem istnieje możliwość zmiany formy rozliczania podatku. Przeczytaj poniższy artykuł i dowiedz się najważniejszych faktów na temat wyboru i zmiany formy opodatkowania oraz pobierz bezpłatny wzór oświadczenia.

Wybór formy opodatkowania przy rozpoczęciu działalności gospodarczej

Rejestrując działalność gospodarczą w CEIDG, można od razu wskazać formę opodatkowania. Do wyboru pozostają:

- zasady ogólne – podatek wg skali (ta forma opodatkowania przysługuje przedsiębiorcy automatycznie),

- podatek liniowy zgodnie z art 30c ustawy o podatku dochodowym os osób fizycznych (dalej updof),

- ryczałt od przychodów ewidencjonowanych,

- karta podatkowa.

Wybór oznaczony na druku CEIDG-1 stanowi jednocześnie oświadczenie o wyborze formy opodatkowania. Jedynie w przypadku karty podatkowej konieczne jest dodatkowo złożenie formularza PIT-16.

Opodatkowanie podatkiem progresywnym (wg skali) przysługuje z mocy prawa. W przypadku gdy przedsiębiorca nie zaznaczy żadnej z form opodatkowania w druku CEIDG-1 ani też nie złoży osobno oświadczenia do naczelnika urzędu skarbowego, to obowiązywać będzie podatek wg skali: 17,75 % i 32% (od nadwyżki 85 528 zł) dla 2019 roku, 17% i 32% dla 2020 roku.

CEIDG-1 w jaki sposób złożyć

Wniosek CEIDG-1 stanowiący jednocześnie oświadczenie o wyborze formy opodatkowania, złożyć należy:

- za pośrednictwem formularza elektronicznego (dostępny na stronie internetowej CEIDG),

- za pośrednictwem elektronicznej platformy usług administracji publicznej,

- w Biuletynie Informacji Publicznej Ministra Gospodarki,

- w wybranym urzędzie gminy (osobiście lub w formie listu poleconego).

Oświadczenie o wyborze formy opodatkowania – termin złożenia

Przy rozpoczęciu działalności gospodarczej, ale także w trakcie jej prowadzenia oświadczenie o wyborze formy opodatkowania innej niż podatku wg skali, należy złożyć:

- do 20. dnia miesiąca następującego po miesiącu, w którym osiągnięty zostanie pierwszy w roku podatkowym przychód albo do końca roku podatkowego, jeżeli pierwszy taki przychód osiągnie w grudniu roku podatkowego. (w przypadku wyboru podatku liniowego lub ryczałtu o przychodów ewidencjonowanych),

- przed rozpoczęciem działalności lub do 20 stycznia roku podatkowego (w przypadku wyboru karty podatkowej, na osobnym formularzu PIT-16).

W przypadku gdy wybrana forma opodatkowania będzie w kolejnym roku kontynuowana, nie ma konieczności sporządzania dodatkowego zawiadomienia do naczelnika US. Wówczas urząd przyjmuje, że podatnik kontynuuje daną formę opodatkowania w kolejnym roku.

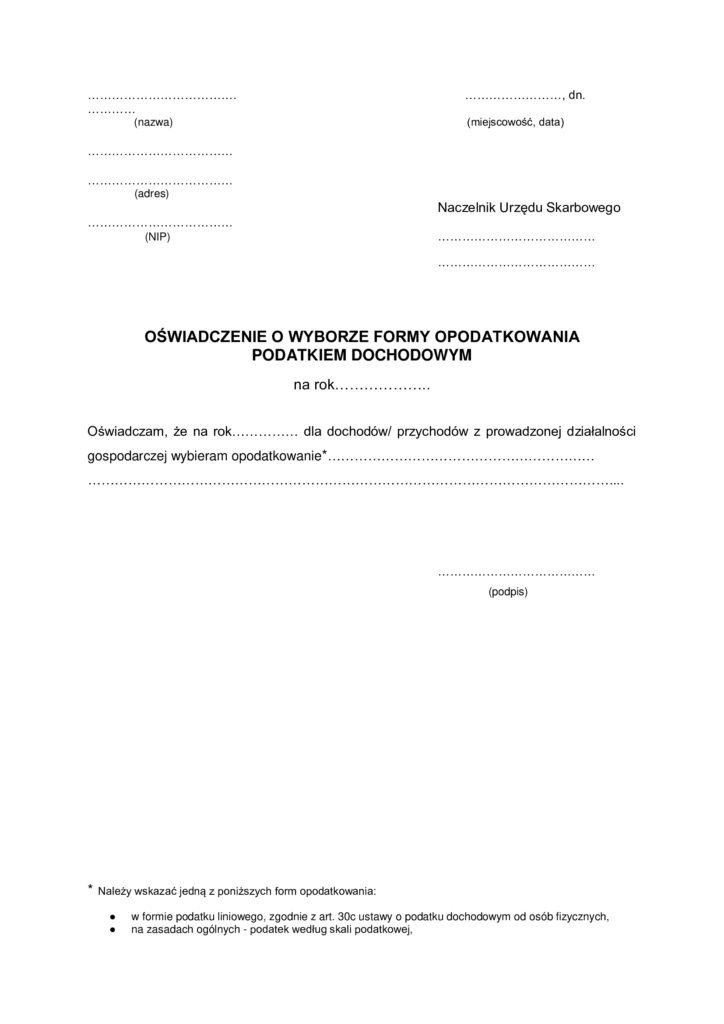

Wzór oświadczenia o wyborze formy opodatkowania:

Źródło: poradnikprzedsiebiorcy.pl