Każdy przedsiębiorca, który rozpoczyna swoją działalność, może wybrać, w jaki sposób będzie opodatkowywać swój dochód. Możliwe formy opodatkowania to: podatek dochodowy na zasadach ogólnych – skala podatkowa, podatek liniowy, zryczałtowane formy opodatkowania: ryczałt od przychodów ewidencjonowanych oraz karta podatkowa.

Co to jest podatek liniowy?

Podatek liniowy jest jedną z form opodatkowania dochodu przedsiębiorcy. Gdy ją wybierzemy, dochód będzie opodatkowany stawką 19% (stała stawka). Należy pamiętać, że stawka opodatkowania będzie taka sama, niezależnie od tego, czy dochód jest niski, czy wysoki. Warto mieć to na uwadze przy wyborze formy opodatkowania.

Opodatkowanie dochodów podatkiem liniowym może stosować zarówno podatnik, który samodzielnie prowadzi swoją działalność, jak i podatnicy, którzy są wspólnikami w spółkach niebędących osobą prawną.

Przed rozpoczęciem działalności należy ustalić, jak będzie opodatkowany dochód. Chcąc opodatkować swoje dochody podatkiem liniowym, należy złożyć oświadczenie w formie aktualizacji CEIDG-1. Należy tego dokonać do dnia poprzedzającego rozpoczęcie działalności, ale nie później niż 20 dnia miesiąca następującego po miesiącu w którym osiągnięto pierwszy przychód.

Jeżeli nie zostanie złożone takie oświadczenie, wówczas domyślną formą opodatkowania jest opodatkowanie na zasadach ogólnych według skali podatkowej.

Jak obliczyć dochód, żeby móc go opodatkować podatkiem liniowym?

Zarówno przy formie opodatkowania na zasadach ogólnych według skali podatkowej, jak i według podatku liniowego, dochód liczony jest w ten sam sposób.

Dochód = przychód – koszty uzyskania przychodu

Przedsiębiorca, który decyduje się na podatek liniowy, jest zobowiązany do ewidencjonowania swoich przychodów z działalności oraz kosztów uzyskania przychodu za pomocą Podatkowej Księgi Przychodów i Rozchodów (KPiR).

Czy podatnicy, wybierając podatek liniowy, muszą opłacać zaliczki na podatek dochodowy?

Przedsiębiorca, wybierając taką formę opodatkowania, musi w trakcie roku dokonywać wpłat zaliczek na podatek dochodowy. Ma możliwość opłacania zaliczek:

- miesięcznych bądź kwartalnych, wówczas zaliczkę wylicza się od dochodu według stawki 19%,

- w uproszczonej formie, zaliczka ta jest opłacana w stałej wysokości niezależnie od bieżąco osiągniętych dochodów.

Zaliczki w formie uproszczonej są wyliczane na podstawie danych historycznych – z zeznań różnych składanych rok lub dwa lata przed danym rokiem podatkowym, czyli przy ustaleniu zaliczek dla 2022 roku będą uwzględniane dochody z roku 2021 lub 2020. Podatnicy zobowiązani są do opłacenia takich zaliczek wyłącznie za okresy miesięczne.

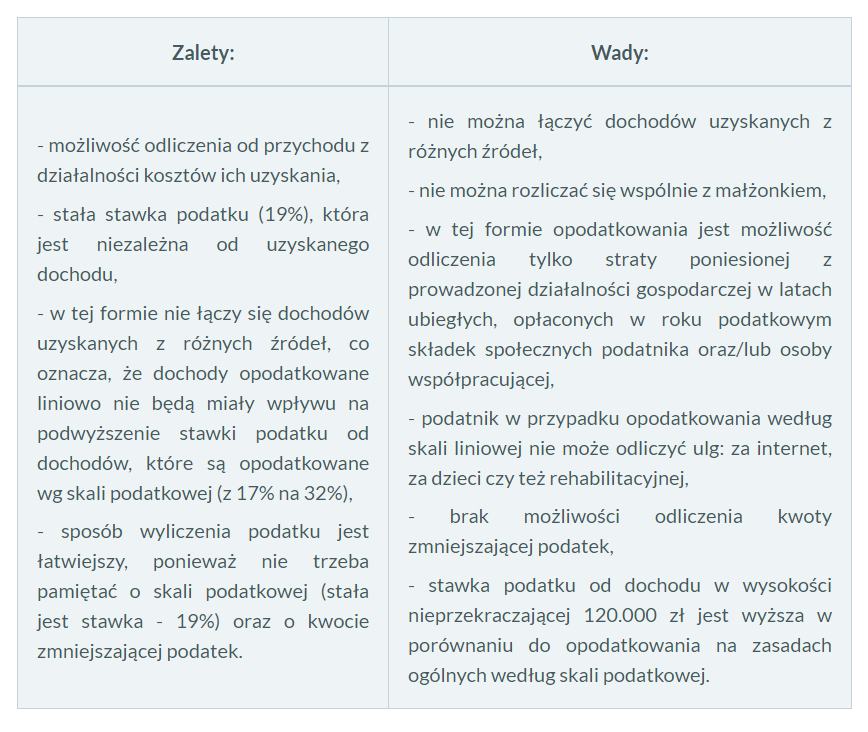

Jakie są wady i zalety podatku liniowego?

Każda z form opodatkowania ma swoje wady i zalety. Na przykład główną zaletą opodatkowania na zasadach ogólnych według skali podatkowej jest możliwość odliczenia ulg podatkowych oraz kwoty zmniejszającej podatek. Natomiast wadą jest to, że przy przekroczeniu dochodu w wysokości 120.000 zł od nadwyżki, podatek płaci się według podwyższonej stawki 32%.

Zalety i wady opodatkowania dochodów podatkiem liniowym przedstawia poniższa tabela:

Przy wyborze opodatkowania dochodu liniowo należy uwzględnić wszystkie czynniki. Przede wszystkim podatnik musi wziąć pod uwagę przewidywany dochód oraz wszelkie ulgi i preferencje podatkowe, jakie przysługują przedsiębiorcy.

Należy także pamiętać, że podatek liniowy nie może być stosowany przez każdego przedsiębiorcę.

Art. 9a ust. 3 ustawy o podatku dochodowym od osób fizycznych:

Jeżeli podatnik, który wybrał opodatkowanie podatkiem liniowym, uzyska z działalności gospodarczej prowadzonej samodzielnie lub z tytułu prawa do udziału w zysku spółki niebędącej osobą prawną przychody ze świadczenia usług na rzecz byłego lub obecnego pracodawcy, odpowiadających czynnościom, które podatnik lub co najmniej jeden ze wspólników: wykonywał lub wykonuje w roku podatkowym – w ramach stosunku pracy lub spółdzielczego stosunku pracy, podatnik ten traci w roku podatkowym prawo do opodatkowania podatkiem liniowym i jest obowiązany do wpłacenia zaliczek od dochodu osiągniętego od początku roku, obliczonych przy zastosowaniu skali podatkowej oraz odsetek za zwłokę od zaległości z tytułu tych zaliczek.

Co do zasady podatek liniowy jest jedną z często wybieranych form opodatkowania dochodów przedsiębiorców. Powinni oni zastanowić się nad tą formą, jeżeli ich dochód jest większy od 120.000 zł, ponieważ w przypadku opodatkowania według skali podatkowej przekroczenie tej granicy dochodu powoduje przejście na większą stawkę podatku – 32% od nadwyżki, co może być już dla nich niekorzystne.

Źródło: poradnikprzedsiebiorcy.pl

Autor: Angelika Borowska