Ogólne zasady ustalania podstawy wymiaru składki zdrowotnej

Osoby prowadzące działalność gospodarczą opodatkowaną według skali podatkowej, podatkiem liniowym lub IP Box, za każdy miesiąc podlegania ubezpieczeniu wpłacają składkę na ubezpieczenie zdrowotne od miesięcznej podstawy wymiaru składki na ubezpieczenie zdrowotne stanowiącej dochód z działalności gospodarczej uzyskany w miesiącu poprzedzającym miesiąc, za który opłacana jest składka, ustalony w następujący sposób:

- dochód za pierwszy miesiąc podlegania ubezpieczeniu w roku składkowym jest ustalany jako różnica między osiągniętymi przychodami a poniesionymi kosztami uzyskania tych przychodów (w rozumieniu ustawy o PDOF),

- dochód za kolejne miesiące ustala się jako różnicę między sumą przychodów osiągniętych od początku roku i sumą kosztów uzyskania tych przychodów poniesionych od początku roku; tak ustalony dochód jest pomniejszany o sumę dochodów ustalonych za miesiące poprzedzające.

Dochód pomniejsza się o zapłacone i nieodliczone składki na ubezpieczenia społeczne, jeśli nie zostały zaliczone do kosztów uzyskania przychodów.

W przypadku gdy podstawa wymiaru składki zdrowotnej ustalona w ww. sposób jest niższa od kwoty minimalnego wynagrodzenia obowiązującego w pierwszym dniu roku składkowego, podstawę wymiaru składki na ubezpieczenie zdrowotne za ten miesiąc stanowi ta kwota (w 2022 r. – 3.010 zł). Rok składkowy trwa od 1 lutego danego roku do 31 stycznia roku następnego.

Powyższe wynika z art. 81 ust. 2, 2c i 2d ustawy z dnia 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (Dz. U. z 2021 r. poz. 1285 ze zm.).

Strata z działalności a podstawa wymiaru składki zdrowotnej

O sposobie ustalenia podstawy wymiaru składki na ubezpieczenie zdrowotne, gdy w działalności gospodarczej w jednym z miesięcy (lub kilku) wystąpiła strata, pisaliśmy już kilkakrotnie na łamach naszego czasopisma. Wskazywaliśmy tam na wątpliwości dotyczące sposobu ustalenia podstawy wymiaru składki zdrowotnej z uwagi na różne rozumienie pojęcia „suma dochodów ustalonych za miesiące poprzedzające”. Jednym z nich było przyjęcie, że chodzi tu o sumę dochodów z poszczególnych miesięcy w ujęciu podatkowym. Natomiast zgodnie z innym podejściem – należało tu uwzględnić sumę podstaw wymiaru składki zdrowotnej z poszczególnych miesięcy (z wyjątkiem miesięcy, gdy dochód był niższy od 3.010 zł – wówczas należało przyjąć ten niższy dochód lub 0 zł – jeżeli wystąpiła strata).

Nasze Wydawnictwo wielokrotnie występowało do ZUS o zajęcie stanowiska w tej sprawie. ZUS dość długo oficjalnie nie prezentował sposobu ustalenia podstawy wymiaru składki zdrowotnej w sytuacji wystąpienia straty z działalności gospodarczej. Jednak w ostatnim czasie na stronie internetowej www.zus.pl („Zmiany w składce zdrowotnej od 2022 r. – najczęściej zadawane pytania”) zamieszczono odpowiedź organu rentowego na pytanie: „Czy będą przykłady ze stratą dochodów? W przykładach najczęściej podaje się osiągnięte dochody, brak ze stratą (…).” Z odpowiedzi ZUS wynika, że przez pojęcie „suma dochodów ustalonych za miesiące poprzedzające” należy rozumieć sumę podstaw wymiaru składki zdrowotnej z miesięcy poprzedzających (z wyjątkiem, gdy dochód był niższy niż 3.010 zł), a nie sumę dochodów w ujęciu podatkowym.

Ponadto na inne pytanie: „Czy jeżeli nie było straty, ale np. dochód 2.000 zł, a do wyliczenia składki wzięto 3.010 zł, to przy pomniejszaniu o sumy dochodów z poprzednich okresów w kolejnym okresie liczy się 3.010 zł czy 2.000 zł?”, organ rentowy odpowiedział: „Do wyliczenia dochodu za kolejne miesiące pomniejszamy go o sumę faktycznych dochodów z miesięcy poprzedzających. A zatem pomniejszenie jest o 2.000 zł a nie 3.010 zł.”

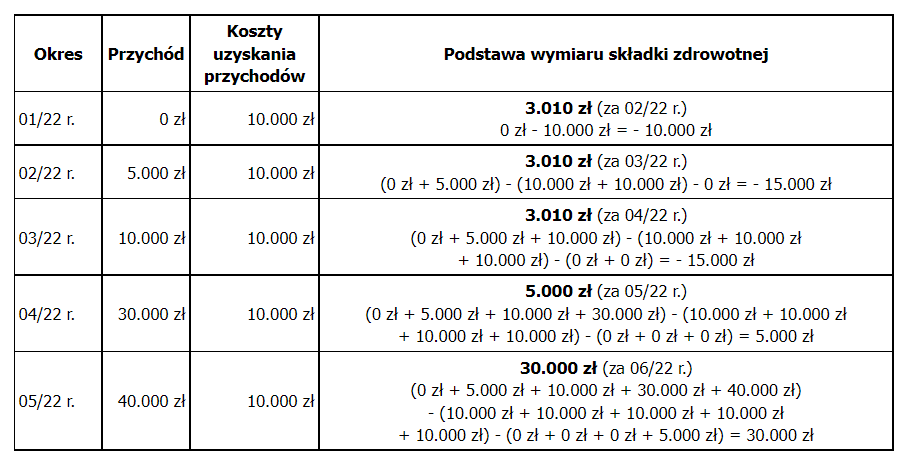

Poniżej prezentujemy przykład ZUS zamieszczony w odpowiedzi na jedno z ww. pytań:

„Przykład

Przedsiębiorca uzyskujący przychody z działalności gospodarczej opodatkowane wg zasad ogólnych (skala podatkowa). W styczniu 2022 r. jego przychody wyniosły 0 zł (koszty 10.000 zł), w lutym 5.000 zł (koszty 10.000 zł), w marcu 10.000 zł (koszty 10.000 zł), w kwietniu 30.000 zł (koszty 10.000 zł), w maju 40.000 zł (koszty 10.000 zł). Przyjmijmy, że opłacane składki na ubezpieczenia społeczne za wskazane miesiące zostały zaliczone do kosztów uzyskania przychodów. Łącznie przychody to 85.000 zł, natomiast koszty to 50.000 zł.

Podstawa wymiaru składki zdrowotnej wynosi:

- za styczeń – jest obliczana na zasadach obowiązujących w grudniu 2021 roku, czyli podstawę stanowi 75% przeciętnego miesięcznego wynagrodzenia w czwartym kwartale,

- za luty – jest to kwota minimalnego wynagrodzenia, tj. 3.010 zł, gdyż dochód za styczeń wynosi 0 zł (zgodnie z wyliczeniem: 0 zł – 10.000 zł = – 10.000 zł),

- za marzec – jest to kwota minimalnego wynagrodzenia, tj. 3.010 zł, gdyż dochód za luty wynosi 0 zł (ustalony w następujący sposób: suma przychodów za styczeń i luty minus suma kosztów za te miesiące minus dochód za miesiące poprzednie, czyli (0 zł + 5.000 zł) – (10.000 zł + 10.000 zł) – 0 zł = – 15.000 zł),

- za kwiecień – jest to kwota minimalnego wynagrodzenia, tj. 3.010 zł, gdyż dochód za marzec wynosi 0 zł (ustalony w następujący sposób: suma przychodów za styczeń, luty i marzec minus suma kosztów za te miesiące minus dochód za miesiące poprzednie, czyli (0 zł + 5.000 zł + 10.000 zł) – (10.000 zł + 10.000 zł + 10.000 zł) – (0 zł + 0 zł) = – 15.000 zł),

- za maj – jest to dochód za kwiecień, tj. 5.000 zł (ustalony w następujący sposób: suma przychodów za styczeń, luty, marzec, kwiecień minus suma kosztów za te miesiące minus dochód za miesiące poprzednie, czyli (0 zł + 5.000 zł + 10.000 zł + 30.000 zł) – (10.000 zł + 10.000 zł + 10.000 zł + 10.000 zł) – (0 zł + 0 zł + 0 zł) = 5.000 zł,

- za czerwiec – jest to dochód za maj, tj. 30.000 zł (ustalony w następujący sposób: suma przychodów za styczeń, luty, marzec, kwiecień i maj minus suma kosztów za te miesiące minus dochód za miesiące poprzednie, czyli (0 zł + 5.000 zł + 10.000 zł + 30.000 zł + 40.000 zł) – (10.000 zł + 10.000 zł + 10.000 zł + 10.000 zł + 10.000 zł) – (0 zł + 0 zł + 0 zł + 5.000 zł) = 30.000 zł.”

Dane z przykładu ZUS przedstawiliśmy w formie tabelarycznej:

Źródło: gofin.pl, Biuletyn Informacyjny dla Służb Ekonomiczno – Finansowych nr 30 (1145) z dnia 20.10.2022