Przedsiębiorcy prowadzący działalność handlową, którzy w sezonie nie znaleźli nabywców na oferowane przez nich towary, mogą w celu uzyskania minimalnych zysków lub ograniczenia strat dokonać ich przeceny. Sposób ujęcia w księgach rachunkowych skutków takiej obniżki zależy od stosowanych do ewidencji towarów cen oraz skali przeceny, tj. czy cenę sprzedaży obniżono poniżej ceny zakupu (nabycia) towarów czy nie.

Towary w księgach

Jednostki prowadzące księgi rachunkowe towary na dzień ich nabycia mogą ujmować w cenach nabycia lub, o ile nie zniekształca to stanu aktywów oraz wyniku finansowego jednostki, w cenach zakupu. Jeśli towary są ewidencjonowane w księgach w cenach zakupu (nabycia), czyli bez marży handlowej i VAT, to przy ich sprzedaży dolicza się marżę oraz VAT.

Cena zakupu składnika aktywów obejmuje kwotę należną sprzedającemu, bez podlegających odliczeniu VAT i podatku akcyzowego, a w przypadku importu powiększoną o obciążenia o charakterze publicznoprawnym. Obniżają ją rabaty, opusty, inne podobne zmniejszenia i odzyski. Ceną nabycia, na podstawie art. 28 ust. 2 ustawy o rachunkowości, jest cena zakupu powiększona o koszty bezpośrednio związane z zakupem i przystosowaniem składnika aktywów do stanu zdatnego do używania lub wprowadzenia do obrotu, łącznie z kosztami transportu, jak też załadunku, wyładunku, składowania lub wprowadzenia do obrotu. W przypadkach uzasadnionych niezbędnym, długotrwałym przygotowaniem towaru lub produktu do sprzedaży bądź długim okresem wytwarzania produktu, cenę nabycia lub koszt wytworzenia można zwiększyć o koszty obsługi zobowiązań zaciągniętych w celu finansowania zapasu towarów lub produktów w okresie ich przygotowania do sprzedaży bądź wytworzenia i związanych z nimi różnic kursowych, pomniejszone o przychody z tego tytułu (art. 28 ust. 4 ustawy o rachunkowości).

W celu uproszczenia ewidencji przyjęcia i rozchodu towarów można je także ujmować w księgach w cenach ewidencyjnych, z uwzględnieniem różnic między tymi cenami a rzeczywistymi cenami ich nabycia albo zakupu (art. 34 ust. 2 ustawy o rachunkowości). Wtedy nie rzadziej niż na dzień bilansowy towary są wyceniane według cen nabycia nie wyższych od cen ich sprzedaży netto na ten dzień (art. 28 ust. 1 pkt 6 ustawy o rachunkowości). Stałe ceny ewidencyjne są niezmienne w pewnym okresie. Przykładowo mogą one zostać przyjęte na poziomie cen:

a) sprzedaży netto – składa się na nią cena zakupu netto i doliczona marża (najczęściej stosowana w hurtowniach),

b) sprzedaży brutto – składa się na nią cena zakupu netto, doliczona marża i VAT należny (z reguły stosowana w handlu detalicznym).

Jeśli towary są ujmowane w takich cenach ewidencyjnych, występują odchylenia od cen ewidencyjnych towarów z tytułu marży lub z tytułu marży i VAT. W przypadku ujmowania towarów w stałych cenach ewidencyjnych występują zazwyczaj odchylenia kredytowe. Dzieje się tak, ponieważ ceny ewidencyjne towarów ustala się najczęściej na poziomie cen sprzedaży netto lub cen sprzedaży brutto, które są wyższe od cen zakupu lub nabycia. Przy czym odchylenia debetowe od ustalonych na tym poziomie cen ewidencyjnych występują, gdy cena sprzedaży towarów zostanie przyjęta poniżej ceny ich zakupu (nabycia). Odchylenia rozlicza się w momencie rozchodu towarów.

O przyjęciu określonych cen stosowanych do ewidencji towarów decyduje kierownik jednostki, biorąc pod uwagę przede wszystkim wielkość i specyfikę obrotu towarami. Odpowiedni zapis o stosowanej ewidencji towarów należy zawrzeć w polityce rachunkowości.

Przecena do ceny powyżej ceny zakupu

Jeśli towary są ewidencjonowane w cenach zakupu lub nabycia i jednostka zdecydowała o obniżeniu ceny sprzedaży, która po obniżce nie będzie niższa od ceny ich zakupu (nabycia), nie powoduje to zmiany ceny ewidencyjnej, czyli ceny zakupu (nabycia). Wtedy uszczupleniu podlega tylko przychód z ich sprzedaży.

Natomiast jeśli towary są ujmowane w cenach ewidencyjnych na poziomie ceny sprzedaży netto lub brutto, obniżenie ceny towarów powoduje zmniejszenie odchyleń od cen ewidencyjnych towarów z tytułu marży lub z tytułu marży i VAT.

Zatem gdy po przecenie towarów ewidencjonowanych w cenach sprzedaży netto/brutto ich cena pozostaje wyższa od ceny ich zakupu, trzeba wyksięgować tylko część odchyleń. Taka obniżka cen sprzedaży powoduje zmianę cen ewidencyjnych towarów. Skutki dokonania takiej przeceny można zaksięgować następująco:

a) skorygowanie odchyleń z tytułu marży handlowej

– Wn konto 34-1 „Odchylenia od cen ewidencyjnych towarów z tytułu marży”,

– Ma konto 33 „Towary”,

b) skorygowanie odchyleń z tytułu VAT

– Wn konto 34-2 „Odchylenia od cen ewidencyjnych towarów z tytułu VAT”,

– Ma konto 33 „Towary”.

Przecena poniżej ceny zakupu

Jeśli cena sprzedaży towarów po obniżce jest niższa od ceny ich zakupu (nabycia), następuje częściowa utrata ich wartości, co jest powodem do dokonania odpisu aktualizującego wartość tych towarów. Jak stanowi art. 28 ust. 7 ustawy o rachunkowości, z trwałą utratą wartości mamy do czynienia, gdy istnieje duże prawdopodobieństwo, że kontrolowany przez jednostkę składnik aktywów nie przyniesie w przyszłości, w znaczącej części lub w całości, przewidywanych korzyści ekonomicznych. Uzasadnia to dokonanie odpisu aktualizującego doprowadzającego wartość składnika aktywów wynikającą z ksiąg rachunkowych do ceny sprzedaży netto, a w przypadku jej braku – do ustalonej w inny sposób wartości godziwej. Odpisy aktualizujące wartość towarów dokonane w związku z trwałą utratą ich wartości zalicza się do pozostałych kosztów operacyjnych (art. 34 ust. 5 ustawy o rachunkowości). Wyjaśnienia dotyczące tworzenia odpisów aktualizujących w księgach zostały zawarte w Krajowym Standardzie Rachunkowości nr 4 „Utrata wartości aktywów” (Dz. Urz. Min. Fin. z 2012 r. poz. 15).

Znaczącej obniżki cen sprzedaży towarów, ze względu na utratę ich wartości, można dokonać na skutek m.in. uszkodzenia, zepsucia, zeschnięcia, utraty cech estetycznych, zestarzenia się, zmian w upodobaniach klientów, postępu technicznego, upływu sezonu, zmniejszonego popytu rynkowego lub przeznaczenia do szybkiego zbycia ze względów ekonomicznych. Ponadto, jak wynika z pkt 6.3.9 KSR nr 4, powodem utraty wartości towarów może być także prawdopodobny na dzień bilansowy wzrost szacowanych kosztów niezbędnych do doprowadzenia sprzedaży do skutku.

W księgach rachunkowych skutki przeceny towarów ewidencjonowanych w cenie zakupu (nabycia)poniżej ceny ich zakupu (nabycia) można zaksięgować:

– Wn konto 76-1 „Pozostałe koszty operacyjne”,

– Ma konto 34-3 „Odpisy aktualizujące wartość towarów”.

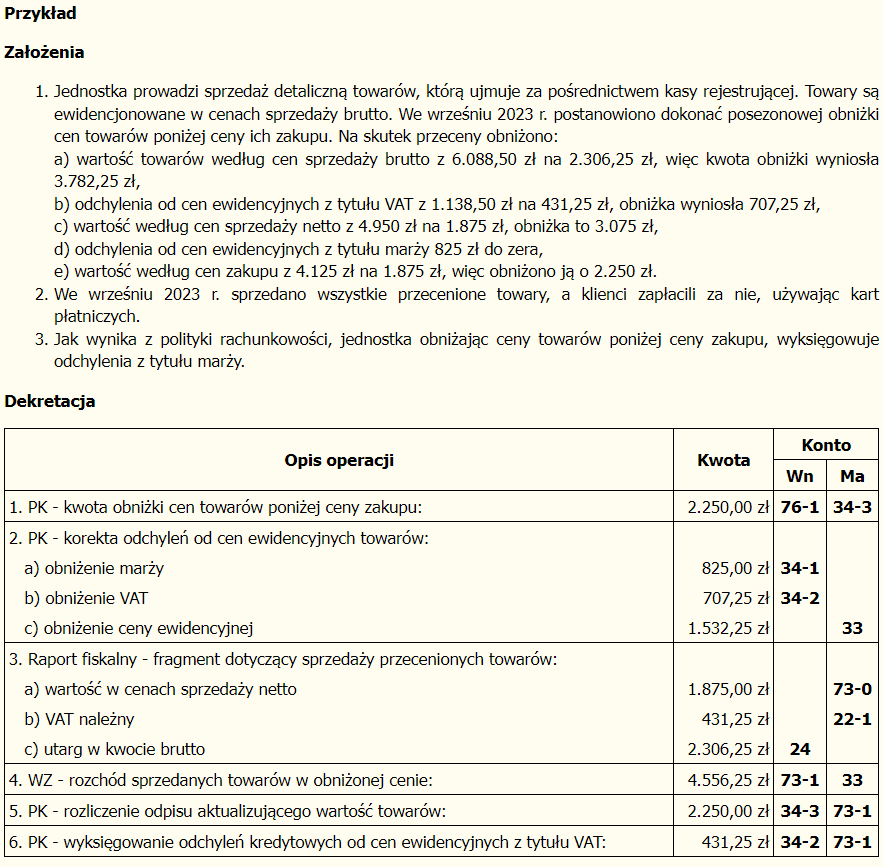

Jeżeli jednostka ujmuje towary w cenach sprzedaży brutto i przecena towarów spowodowała, że cena sprzedaży brutto po obniżce będzie niższa od ceny zakupu (nabycia), należy oprócz odpisu aktualizującego wartość tych towarów równocześnie wyksięgować odchylenia z tytułu marży handlowej i VAT. Wyksięgowań tych można dokonać w sposób przedstawiony w przykładzie. Odpis aktualizujący wartość takich towarów można zaewidencjonować w taki sam sposób jak odpis dotyczący towarów ujmowanych w cenach zakupu (nabycia).

Do dnia rozchodu przecenionych towarów, np. z tytułu sprzedaży lub likwidacji, odpis aktualizujący ich wartość pozostaje na koncie 34-3. W dacie ich rozchodu, przykładowo przy sprzedaży towarów objętych obniżką, odchylenia od cen ewidencyjnych związane z obniżką ceny przeksięgowuje się następująco:

– Wn konto 34-3 „Odpisy aktualizujące wartość towarów”,

– Ma konto 73-1 „Wartość sprzedanych towarów w cenach zakupu (nabycia)”.

Przecena towarów a podatek dochodowy

Ze względu na obniżkę cen sprzedaży towarów, przychód uzyskany z ich zbycia jest niższy od zakładanego przez podatnika. Wtedy jednak nie wyłącza się kosztów zakupu przecenionych towarów z kosztów uzyskania przychodu. Jeśli dochodzi do obniżenia ceny sprzedaży towarów poniżej ceny ich zakupu, to kwota różnicy między tymi wartościami stanowi stratę. Wtedy taka strata nie jest rozliczana jako osobne zdarzenie.

Zatem zasadniczo przychód ze sprzedaży przecenionych towarów uwzględniany jest w rachunku podatkowym razem z pozostałymi przychodami za dany okres rozliczeniowy, a koszty ich zakupu z pozostałymi kosztami. Dla celów dowodowych zaleca się udokumentowanie obniżki cen sprzedaży towarów np. protokołem, w którym należy wpisać przede wszystkim: nazwę towaru, cenę zakupu, cenę regularną i obniżoną oraz przyczyny obniżki ceny sprzedaży.

Podstawa prawna:

- Ustawa z dnia 29.09.1994 r. o rachunkowości (Dz. U. z 2023 r. poz. 120 ze zm.)

Źródło: gofin.pl, Gazeta Podatkowa nr 74 (2053) z dnia 14.09.2023

Autor: Karolina Paszkowska