Obowiązek prowadzenia ksiąg rachunkowych spoczywa na osobach fizycznych prowadzących działalność gospodarczą, jeśli przychody za poprzedni rok obrotowy wyniosły co najmniej 2.000.000 euro. Jeśli nie osiągnęły one takiej wartości, to księgi można zaprowadzić dobrowolnie. W firmie osoby fizycznej występują specyficzne dla tego rodzaju jednostki zapisy księgowe.

Polityka rachunkowości

W przypadku firmy prowadzonej przez osobę fizyczną jej właściciel pełni rolę zarówno kierownika jednostki, jak i organu zatwierdzającego. Jako kierownik jednostki odpowiada on za przygotowanie, przyjęcie i aktualizację dokumentacji opisującej w języku polskim przyjęte zasady (politykę) rachunkowości, o której mowa w art. 10 ust. 1 ustawy o rachunkowości. Politykę rachunkowości tworzą z reguły pracownicy działu księgowości lub biura rachunkowego (gdy księgi prowadzi biuro), ale odpowiada za nią i podpisuje kierownik jednostki. W polityce rachunkowości powinny znaleźć się m.in. informacje dotyczące stosowanych uproszczeń oraz przyjętych rozwiązań ewidencyjnych, w zakresie, w jakim ustawa o rachunkowości pozostawia jednostce prawo wyboru. Trzeba zaznaczyć, że jednostka może stosować określone uproszczenia pod warunkiem, że nie wpływa to negatywnie na rzetelne i jasne przedstawienie jej sytuacji finansowej i majątkowej oraz wyniku finansowego. Tak wynika z art. 4 ust. 4 ustawy o rachunkowości.

W firmie osoby fizycznej uregulowania w polityce rachunkowości wymaga przede wszystkim sposób ewidencjonowania należności od właściciela i zobowiązań wobec niego. Rozrachunki z właścicielem zazwyczaj prowadzi się na osobnym koncie, np. na koncie 24 „Pozostałe rozrachunki” (w analityce: Rozrachunki z właścicielem). W ramach tego konta można prowadzić konta analityczne z podziałem na poszczególne tytuły rozliczeń.

Kapitał podstawowy

Wartość kapitału podstawowego w przedsiębiorstwie osoby fizycznej, która w tym przypadku funkcjonuje pod nazwą kapitału właściciela, nie jest wskazana w żadnej umowie, a jego minimalnej wysokości nie określono w żadnych przepisach. Kapitał właściciela nie jest wielkością stałą.

Kwoty dopłat lub wkładów właściciela zwiększające wartość tego kapitału można ujmować w księgach bezpośrednio na koncie 80 „Kapitał właściciela”, tj. z pominięciem konta rozrachunkowego z właścicielem. Wtedy zapis księgowy, w oparciu o wyciąg bankowy może być następujący:

– Wn konto 13-0 „Rachunek bieżący”,

– Ma konto 80 „Kapitał właściciela”.

Dość często zdarza się, że właściciel firmy przekazuje na jej potrzeby przedmioty stanowiące jego prywatny majątek. Gdy na taki cel zostaną przekazane rzeczy, które w firmie będą kwalifikowane jako środki trwałe, ich wartość początkową, na podstawie dowodu OT, który sporządzany jest w oparciu o oświadczenie przedsiębiorcy, można zaewidencjonować:

– Wn konto 01 „Środki trwałe”,

– Ma konto 80.

Przywilejem właściciela firmy, czyli osoby fizycznej prowadzącej działalność gospodarczą, jest możliwość pobierania zaliczek na poczet zysku w dowolnym terminie w ciągu roku obrotowego, bez konieczności dochowywania jakichkolwiek formalności. W księgach taką wypłatę można zaewidencjonować, w oparciu o dowód wypłaty, np. wyciąg bankowy, następująco:

– Wn konto 24 „Pozostałe rozrachunki” (w analityce: Rozrachunki z właścicielem – zaliczkowe wypłaty na poczet zysku),

– Ma konto 13-0.

Na dzień bilansowy wypłacone w ciągu roku zaliczki mające charakter trwały co do zasady przeksięgowuje się z konta 24 na konto 80.

Zobowiązania publicznoprawne

Podatnikiem podatku dochodowego w przedsiębiorstwie osoby fizycznej jest jego właściciel, a nie firma. Ma on obowiązek naliczania i odprowadzania na konto właściwego urzędu skarbowego podatku dochodowego od osób fizycznych oraz składek na ubezpieczenia społeczne, zdrowotne oraz Fundusz Pracy i Fundusz Solidarnościowy do ZUS. W przypadku osób fizycznych prowadzących przedsiębiorstwo może także wystąpić obowiązek uiszczenia tzw. daniny solidarnościowej. Dotyczy to osób, które w roku podatkowym osiągnęły dochody o wartości przewyższającej 1.000.000 zł.

Mimo że to właściciel jest zobowiązany do regulowania zobowiązań wobec budżetu z wymienionych tytułów, to z reguły dział finansowo-księgowy na polecenie właściciela firmy oblicza i odprowadza w jego imieniu ze środków pieniężnych przedsiębiorstwa m.in. zaliczki na podatek dochodowy oraz składki ZUS. Zobowiązania takie w przypadku tego rodzaju jednostek mogą być regulowane z bankowych kont firmowych. Rozliczenie z tytułu podatku dochodowego właściciela firmy może wówczas przebiegać następująco:

1. PK – zarachowanie kwoty podatku dochodowego właściciela:

– Wn konto 24 „Pozostałe rozrachunki” (w analityce: Rozrachunki z właścicielem – podatek dochodowy),

– Ma konto 22 „Rozrachunki publicznoprawne” (w analityce: Urząd skarbowy).

2. WB – zapłata zaliczki na podatek dochodowy z firmowego rachunku bieżącego:

– Wn konto 22 „Rozrachunki publicznoprawne” (w analityce: Urząd skarbowy),

– Ma konto 13-0.

Z kolei zarachowanie składek na ubezpieczenia społeczne dotyczące przedsiębiorcy można ująć na dwa sposoby:

1. Gdy właściciel podjął decyzję o zaliczaniu składek do kosztów:

– Wn konto 40-6 „Pozostałe koszty rodzajowe” (w analityce: Składki ZUS właściciela),

– Ma konto 22 „Rozrachunki publicznoprawne” (w analityce: ZUS)

oraz równolegle

– Wn konto 55 „Koszty zarządu”,

– Ma konto 49 „Rozliczenie kosztów”.

2. Jeśli zdecydowano, że składki te będą odliczane od dochodu:

– Wn konto 24 „Pozostałe rozrachunki” (w analityce: Rozrachunki z właścicielem – składki ZUS),

– Ma konto 22 „Rozrachunki publicznoprawne” (w analityce: ZUS).

W związku ze zmianami wprowadzonymi w ramach tzw. Polskiego Ładu 2.0 przedsiębiorcy będący osobami fizycznymi prowadzący księgi rachunkowe, którzy stosują opodatkowanie podatkiem liniowym, tzw. liniowcy, mają prawo wyboru czy składkę zdrowotną zaliczą do kosztów, czy odliczą od dochodu. Przy czym łączna wysokość składek zaliczonych do kosztów podatkowych lub odliczonych od dochodu nie może przekroczyć w roku podatkowym 8.700 zł. Pisaliśmy na ten temat w GP nr 51 z br., na str. 5. Zatem kwotę składki zdrowotnej właściciela opłaconej ze środków firmowych, której nie zalicza się do kosztów firmowych, można zaewidencjonować następująco:

– Wn konto 24 „Pozostałe rozrachunki” (w analityce: Rozrachunki z właścicielem – składki ZUS),

– Ma konto 22 „Rozrachunki publicznoprawne” (w analityce: ZUS).

Jeśli przedsiębiorca – liniowiec podjął decyzję o zaliczeniu składki zdrowotnej do kosztów, to jej kwotę do limitu 8.700 zł można zaksięgować:

– Wn konto 40-6,

– Ma konto 22 „Rozrachunki publicznoprawne” (w analityce: ZUS)

oraz równolegle

– Wn konto 55,

– Ma konto 49.

Wtedy składki zdrowotne właściciela opłacane ze środków firmowych przekraczające kwotę 8.700 zł zasadne jest księgować zapisem:

– Wn konto 24 „Pozostałe rozrachunki” (w analityce: Rozrachunki z właścicielem – składki ZUS),

– Ma konto 22 „Rozrachunki publicznoprawne” (w analityce: ZUS).

Warto dodać, że jeśli składki zdrowotne właściciela opłacane w pierwszej połowie 2022 r. ze środków firmowych były ujmowane w księgach na koncie rozrachunkowym z właścicielem, a obecnie będą one uwzględniane w kosztach, należałoby je przeksięgować (do wysokości limitu 8.700 zł):

– Wn konto 40-6,

– Ma konto 24 „Pozostałe rozrachunki” (w analityce: Rozrachunki z właścicielem – składki ZUS)

oraz równolegle

– Wn konto 55,

– Ma konto 49.

Natomiast zarachowanie składki na Fundusz Pracy i Fundusz Solidarnościowy można zaksięgować:

– Wn konto 40-6,

– Ma konto 22 „Rozrachunki publicznoprawne” (w analityce: ZUS)

oraz równolegle

– Wn konto 55,

– Ma konto 49.

Na podstawie wyciągu bankowego – odprowadzenie składek do ZUS można zaewidencjonować następująco:

– Wn konto 22 „Rozrachunki publicznoprawne” (w analityce: ZUS),

– Ma konto 13-0.

W praktyce z reguły właściciel nie dokonuje zwrotu środków pieniężnych za uregulowane z rachunku firmowego zobowiązania publicznoprawne, więc są one trwale wycofane z przedsiębiorstwa. Generalnie na dzień bilansowy ich kwotę przeksięgowuje się na konto 80.

Nieprowadzenie konta „Kasa”

Właściciel firmy może zdecydować o nieprowadzeniu konta 10 „Kasa”. Wtedy do ewidencji operacji gotówkowych można używać konta 24 „Pozostałe rozrachunki” (w analityce: Rozrachunki z właścicielem – operacje gotówkowe). O stosowaniu tego uproszczenia trzeba poinformować w polityce rachunkowości. Wypłatę gotówki z rachunku bieżącego jako zaliczki na wydatki firmowe można ująć zapisem:

– Wn konto 24 „Pozostałe rozrachunki” (w analityce: Rozrachunki z właścicielem – operacje gotówkowe),

– Ma konto 13-0.

Zapłatę zobowiązań firmy wypłaconymi środkami pieniężnymi, w oparciu o dowody potwierdzające daną zapłatę, można zewidencjonować następująco:

– Wn konto zespołu 2,

– Ma konto 24 „Pozostałe rozrachunki” (w analityce: Rozrachunki z właścicielem – operacje gotówkowe).

Wpłata niewykorzystanych środków pieniężnych na rachunek może być zaksięgowana:

– Wn konto 13-0,

– Ma konto 24 „Pozostałe rozrachunki” (w analityce: Rozrachunki z właścicielem – operacje gotówkowe).

Zapłata z prywatnych środków

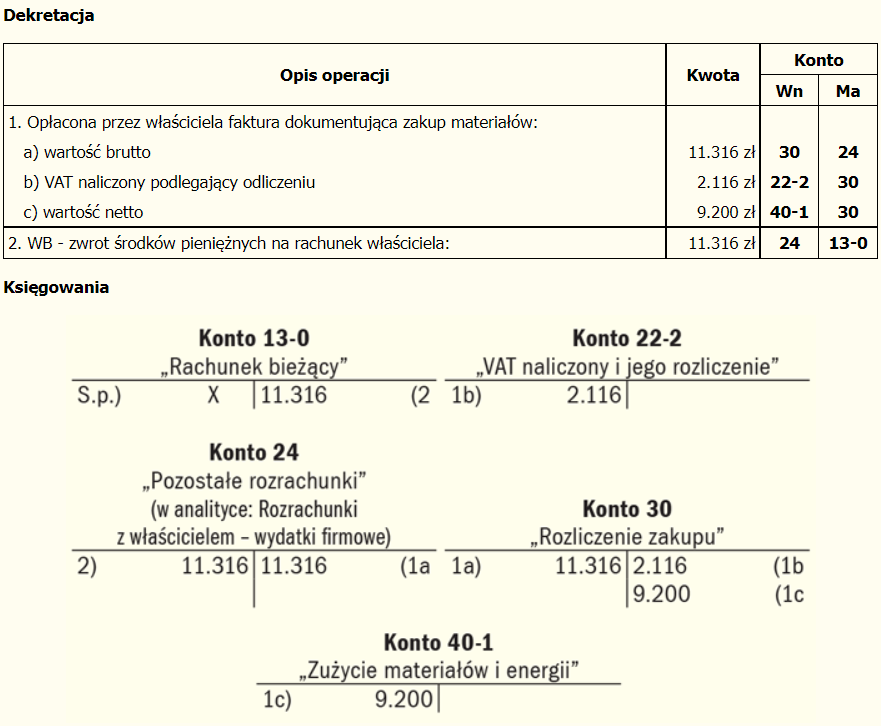

Zdarza się, że właściciel reguluje zobowiązania firmowe z prywatnych środków. Faktury za zakupy firmowe opłacone z prywatnych środków właściciela można ewidencjonować z pominięciem konta rozrachunków z dostawcą bezpośrednio na koncie rozrachunków z właścicielem (przykład).

Przykład

Założenia

W lipcu 2022 r. właściciel przedsiębiorstwa, tj. osoba fizyczna prowadząca działalność gospodarczą, odebrał zamówione na potrzeby firmy materiały, za które zapłatę uregulował prywatną kartą płatniczą. Wraz z materiałami przekazał do firmy fakturę dokumentującą ich nabycie na kwotę brutto 11.316 zł (w tym VAT 2.116 zł). W tym samym dniu równowartość uregulowanej kwoty przekazano z firmowego rachunku bieżącego na rachunek bankowy właściciela firmy.

Zgodnie z polityką rachunkowości jednostka: koszty działalności operacyjnej rozlicza tylko na kontach zespołu 4, materiały odnosi bezpośrednio w koszty na dzień ich zakupu, a faktury uregulowane przez właściciela z prywatnych środków ujmuje bezpośrednio na koncie 24 „Pozostałe rozrachunki” (w analityce: Rozrachunki z właścicielem – wydatki firmowe).

Podstawa prawna:

Ustawa z dnia 29.09.1994 r. o rachunkowości (Dz. U. z 2021 r. poz. 217 ze zm.)

Źródło: gofin.pl, Gazeta Podatkowa nr 60 (1935) z dnia 28.07.2022

Autor: Karolina Paszkowska