Składka zdrowotna miała być taka sama dla wszystkich, jednak w trakcie prac nad ustawą okazało się, że będzie zróżnicowana. Niektórzy mogą jej nie płacić wcale już od 1 stycznia 2022 r. Uchwalony przez Sejm 29 października 2021 r. pakiet ustaw podatkowych czeka na podpis prezydenta. Jeżeli nowe przepisy wejdą w życie składka zdrowotna będzie opłacana na nowych zasadach i zależna od formy opodatkowania.

Składka zdrowotna dla zatrudnionych

Osoby zatrudnione na umowę o pracę lub świadczące pracę w ramach umowy zlecenia od stycznia 2022 r. zostaną obciążone 9% składką zdrowotną. Składka zdrowotna nie będzie jak dotąd odliczana. Stąd niektóre osoby odczują ciężar dodatkowej daniny. Dla zarabiających w przedziale 5,7-11,1 tys. zł brutto zmiana ma być nieodczuwalna z uwagi na nową ulgę, tzw. ulgę dla klasy średniej.

Podatek liniowy a składka zdrowotna

Dla podatników rozliczających się liniowo minimalna kwota składki zdrowotnej wyniesie 270 zł – ta kwota będzie też obowiązywać rozliczających się według karty podatkowej. Podatnicy, którzy rozliczają się na zasadach ogólnych nadal będą płacić składkę zdrowotną w wysokości 9%. Dla podatników rozliczających się liniowo składka zdrowotna wyniesie 4,9% od dochodu zamiast pierwotnie zapowiadanych 9%, ale z zastrzeżeniem, że nie może być niższa niż 9% minimalnego wynagrodzenia.

Przedsiębiorca opodatkowany na zasadach ogólnych – 9% składka zdrowotna

Przedsiębiorca rozliczający się na zasadach ogólnych zapłaci 9 % składkę zdrowotną podobnie jak osoby pracujące na umowę o pracę i zatrudnione na umowach zlecenia. Osoby rozliczające się na zasadach ogólnych skorzystają z wyższej kwoty wolnej od podatku, która zostanie podniesiona z obecnych 3089 zł do 30 000 zł i podwyższonego pierwszego progu podatkowego, który będzie wynosił od stycznia 2022 r. 120 000 zł.

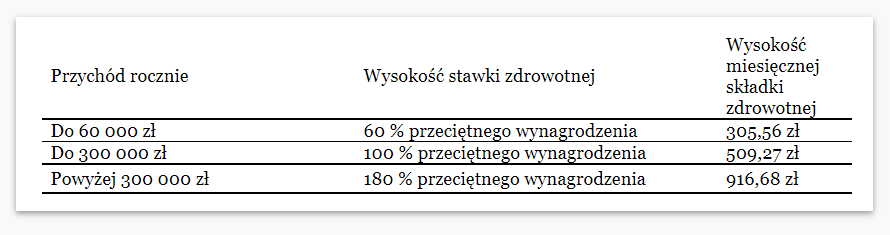

Składka zdrowotna dla ryczałtowców, zróżnicowana od przychodu rocznego

Podatnicy rozliczający się na zasadach zryczałtowanego podatku dochodowego zapłacą składkę zdrowotną w wysokości zależnej od rocznego przychodu.

Zerowa składka zdrowotna

Rodzice co najmniej czwórki dzieci, seniorzy, którzy zrezygnują z pobierania emerytury oraz powracający z zagranicy nie tylko nie zapłacą podatku dochodowego, ale także składki zdrowotnej wskazał w środę Dziennik Gazeta Prawna.

„Od przyszłego roku wszyscy beneficjenci zerowego PIT rozliczający się według skali podatkowej nie zapłacą podatku od przychodów do 115 528 zł (limit przychodów zwolnionych od podatku, wynoszący 85 528 zł plus kwota wolna 30 tys. zł). Co więcej, rodzice w dużych rodzinach, seniorzy, którzy nie przejdą na emeryturę, oraz powracający z zagranicy będą płacić 0 zł składki zdrowotnej tak długo, jak długo nie wystąpi obowiązek naliczenia zaliczki na podatek. Co innego podatnicy do 26. roku życia; oni składkę płacą i nadal będą płacić” – podkreśla dziennik.

Na chwilę obecną ciężko ocenić czy jest to wynik błędu i tępa prac nad ustawami, które ekspresowo zostały przyjęte. Jeżeli przepis zostanie utrzymany w tym kształcie wymienione powyżej grupy podatników skorzystają z dodatkowych preferencji.

Zmiany w terminie zapłaty składki zdrowotnej

Przepisy Polskiego ładu zmieniają termin zapłaty składki zdrowotnej, która będzie płatna na dzień 20 danego miesiąca. Przesunięcie podyktowane jest tym, że będzie trzeba ją policzyć od dochodu, dotąd składki były opłacane do 10 dnia dane miesiąca w przypadku przedsiębiorców niezatrudniających pracowników).

Zmiany w składce zdrowotnej obciążą przede wszystkich przedsiębiorców, co za tym idzie oni zapewne podniosą ceny swoich usług i towarów, a to przełoży się na rosnącą inflacje i dotknie każdego z nas.

Źródło: pit.pl

Autor: Ewelina Czechowicz