Zbliżające się święta to dla wielu jednostek czas, w którym dokonują one specyficznych dla tego okresu wydatków. Są to m.in. świąteczne paczki dla dzieci pracowników oraz drobne upominki przekazywane kontrahentom. Powszechnym zwyczajem jest także świąteczne dekorowanie biur i sklepów.

Dekoracje świąteczne

Zwyczaje świąteczne są elementem rzeczywistości, w której funkcjonuje jednostka. Wiele podmiotów w okresie świątecznym dokonuje zakupu bombek, choinek, stroików, lampek i innych ozdób do dekoracji firmowych pomieszczeń. Świąteczny wystrój firmy ma na celu stworzenie atmosfery, która przyczyni się do pozytywnego postrzegania firmy, więc wydatki na ten cel są kosztami związanymi z funkcjonowaniem jednostki.

Wydatki na zakup dekoracji świątecznych uznawane są w księgach za koszty operacyjne związane z wyposażeniem m.in. biur lub sklepów. Odnosi się je w ciężar kosztów podstawowej działalności operacyjnej. Ewidencja księgowa faktury zakupu dekoracji świątecznych może być następująca:

a) wartość brutto faktury

– Wn konto 30 „Rozliczenie zakupu”,

– Ma konto 21 „Rozrachunki z dostawcami”,

b) VAT naliczony podlegający odliczeniu

– Wn konto 22-2 „VAT naliczony i jego rozliczenie”,

– Ma konto 30,

c) kwota netto

– Wn konto 40-1 „Zużycie materiałów i energii” lub konto 40-6 „Pozostałe koszty rodzajowe”,

– Ma konto 30

oraz równolegle

– Wn konto w zespole 5,

– Ma konto 49 „Rozliczenie kosztów”.

Świadczenia na rzecz pracowników

Dość powszechnym zwyczajem jest przekazywanie pracownikom z okazji świąt paczek lub kart podarunkowych (dla nich i członków ich rodzin). Świadczenia te mogą być finansowe z ZFŚS lub ze środków obrotowych jednostki.

Jeśli określone świadczenie sfinansowano ze środków ZFŚS, wydatki na ten cel powinny obciążyć konto 85-0 „Zakładowy fundusz świadczeń socjalnych”. Trzeba pamiętać, aby przyznając pracownikom świadczenia z ZFŚS, została uwzględniona sytuacja życiowa, rodzinna i materialna osób uprawnionych do korzystania z ZFŚS. Stanowi o tym art. 8 ust. 1 ustawy o ZFŚS (Dz. U. z 2021 r. poz. 746). Zakup paczek lub artykułów, które w nich będą, albo kart podarunkowych można ująć w księgach w kwocie brutto (tj. łącznie z niepodlegającym odliczeniu VAT), na podstawie faktury lub innego dowodu dokumentującego zakup, zapisem: Wn konto 30, Ma konto 21. Zapłatę za to zobowiązanie, na podstawie wyciągu bankowego, w zależności od tego, z jakiego rachunku jej dokonano, można zaksięgować:

a) dokonana z rachunku ZFŚS

– Wn konto 21,

– Ma konto 13-5 „Rachunek bankowy ZFŚS”,

b) dokonana z rachunku bieżącego

– Wn konto 21,

– Ma konto 13-0 „Rachunek bieżący”

oraz refundacja kwoty z rachunku ZFŚS

– Wn konto 13-0,

– Ma konto 13-5.

Wówczas samo przekazanie prezentów, kart podarunkowych pracownikom i członkom ich rodzin można zaewidencjonować zapisem: Wn konto 85-0, Ma konto 30.

Jeśli zakup paczek lub kart podarunkowych został sfinansowany ze środków obrotowych, fakturę lub inny dowód za ich nabycie ujmuje się w taki sam sposób, jak w przypadku finansowania z ZFŚS (tj. Wn konto 30, Ma konto 21). Z kolei ich przekazanie pracownikom można zaewidencjonować następująco:

– Wn konto 40-5 „Ubezpieczenia społeczne i inne świadczenia”,

– Ma konto 30

oraz równolegle

– Wn konto zespołu 5,

– Ma konto 49.

Należy mieć na uwadze, że wydanie świątecznych paczek lub kart podarunkowych finansowanych ze środków obrotowych zasadniczo podlega opodatkowaniu podatkiem dochodowym od osób fizycznych. Opodatkowaniu, w całości lub w części, mogą podlegać także świadczenia finansowane z ZFŚS. Podlegającą opodatkowaniu kwotę zalicza się do przychodów pracownika ze stosunku pracy i od ich wartości stanowiącej podstawę opodatkowania potrąca zaliczkę na pdof. W księgach kwotę zaliczki na pdof można wtedy ująć zapisem:

– Wn konto 23-0 „Rozrachunki z tytułu wynagrodzeń”,

– Ma konto 22 „Rozrachunki publicznoprawne” (w analityce: Urząd skarbowy – pdof).

Ponadto wartość przekazanych pracownikowi świadczeń sfinansowanych ze środków obrotowych pracodawcy należy wliczyć do podstawy wymiaru składek ZUS. Ich potrącenie można zaewidencjonować:

– Wn konto 23-0,

– Ma konto 22 „Rozrachunki publicznoprawne” (w analityce: ZUS).

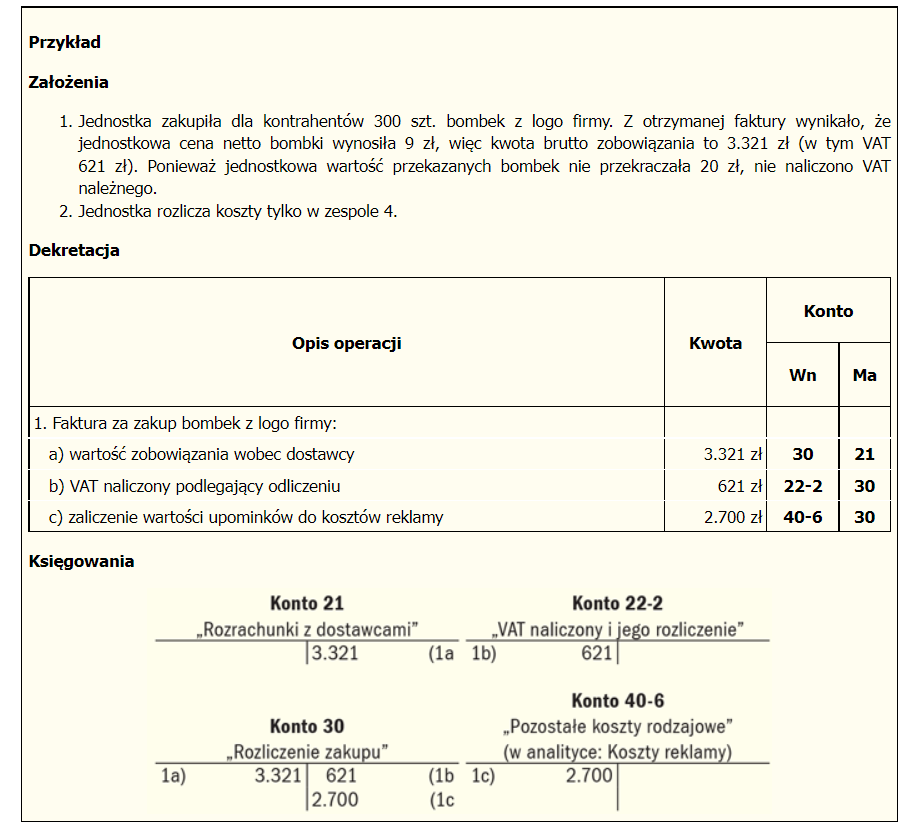

Upominki dla kontrahentów

Przyjęte jest, że w okresie świątecznym kontrahentom przekazywane są kartki świąteczne i/lub drobne upominki.

Wydatki poniesione na zakup kartek odnosi się do kosztów podstawowej działalności operacyjnej jednostki i księguje w zespole 4 na koncie 40-1 lub 40-6.

Z kolei w odniesieniu do zakupionych dla kontrahentów upominków trzeba mieć na uwadze, że dla celów podatkowych mogą one stanowić koszty reklamy (zaliczane do kosztów podatkowych) lub koszty reprezentacji (niestanowiące kosztów podatkowych). Jeśli zakupione upominki mają niewielką wartość, opatrzono je logo firmy i są przeznaczone dla wszystkich kontrahentów, w tym potencjalnych, to wydatki na ich nabycie można uznać za koszty reklamy. Gdy prezenty te są wartościowe, ekskluzywne i/lub są przekazywane określonej grupie kontrahentów, uznaje się je za wydatki na reprezentację. W związku z tym dla celów podatkowych w ramach kosztów rodzajowych można wyodrębnić konta analityczne do konta 40-6, tj. konto, na którym będą ujmowane koszty reklamy – uwzględniane w rachunku podatkowym (przykład) oraz koszty reprezentacji, czyli te niestanowiące kosztów uzyskania przychodów. Co istotne, nieodpłatne przekazanie upominków kontrahentom może wiązać się z wykazaniem VAT należnego, gdy podatnikowi przysługiwało prawo do odliczenia w całości lub w części VAT w związku z ich nabyciem.

Źródło: gofin.pl, Gazeta Podatkowa nr 96 (1867) z dnia 2.12.2021

Autor: Karolina Paszkowska