Zeznanie podatkowe PIT za 2022 r. należy, co do zasady, przekazać do urzędu skarbowego właściwego dla miejsca zamieszkania podatnika w dniu składania zeznania podatkowego. Reguła ta dotyczy przedsiębiorców i osób nieprowadzących działalności gospodarczej. Obowiązuje niezależnie od tego, czy roczne rozliczenie podatku dochodowego jest składane w formie papierowej czy przesyłane przez internet.

Miejsce zamieszkania

Podstawowym kryterium, na podstawie którego określa się właściwość miejscową organu podatkowego w sprawach dotyczących podatku dochodowego od osób fizycznych, jest miejsce zamieszkania podatnika.

Przyjmuje się, że miejsce zamieszkania to miejscowość, w której dana osoba przebywa z zamiarem stałego pobytu. Miejsce zamieszkania nie musi pokrywać się z adresem zameldowania. Meldunek jest wyłącznie czynnością administracyjną. Służy potwierdzeniu faktu stałego lub czasowego pobytu danej osoby w określonym lokalu.

O tym, że osoba ma miejsce zamieszkania w Polsce (jest rezydentem podatkowym), można mówić wtedy, gdy przebywa na jej terytorium dłużej niż 183 dni w roku podatkowym lub posiada tutaj ośrodek interesów życiowych. Wystarczy spełniać jedną z tych przesłanek. Długość pobytu oblicza się z zastosowaniem metody opartej na „dniach fizycznej obecności”. Pod uwagę bierze się wszystkie dni spędzone w Polsce. Jeżeli pobyt danej osoby w Polsce nie przekracza 183 dni w roku kalendarzowym (podatkowym), oceny posiadania w Polsce miejsca zamieszkania należy dokonać przez pryzmat kryterium istnienia tutaj ośrodka interesów życiowych. Istnienie takiego ośrodka oznacza posiadanie z Polską ścisłych powiązań osobistych lub gospodarczych. O powiązaniach osobistych świadczy najczęściej obecność w kraju współmałżonka, partnera lub małoletnich dzieci. Powiązania gospodarcze z danym państwem istnieją natomiast wtedy, gdy podatnik wykonuje w nim działalność zarobkową, posiada inwestycje, majątek ruchomy i nieruchomości, zaciągnięte kredyty, rachunki bankowe itp. (por. objaśnienia podatkowe z dnia 29 kwietnia 2021 r. pt. „Rezydencja podatkowa oraz zakres obowiązku podatkowego osób fizycznych w Polsce” dostępne na www.podatki.gov.pl).

Dzień złożenia PIT

Zeznanie podatkowe należy przekazać do urzędu skarbowego właściwego ze względu na miejsce zamieszkania podatnika w dniu składania zeznania podatkowego.

Zasada ta w przypadku PIT-36, PIT-36L, PIT-37, PIT-38 oraz PIT-39 została wprost sformułowana w art. 45 ust. 1b ustawy o pdof. Podatnicy, których zamieszkanie w kraju ustało przed końcem rozliczanego roku podatkowego, wymienione zeznania podatkowe kierują do urzędu skarbowego właściwego ze względu na ostatnie miejsce zamieszkania na terytorium Polski. W odniesieniu do PIT-28 jest mowa o urzędzie skarbowym właściwym według miejsca zamieszkania podatnika (bez określenia, czy chodzi o dzień złożenia zeznania podatkowego czy inny). Wynika to z art. 17 § 1 Ordynacji podatkowej w zw. z art. 21 ust. 2 i art. 4 ust. 1 pkt 13 ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne. Wydaje się jednak uprawnione rozumienie tych regulacji w ten sposób, że również PIT-28 należy przekazać do urzędu skarbowego właściwego ze względu na miejsce zamieszkania podatnika w dniu składania zeznania podatkowego.

Małżonkowie korzystający z łącznego opodatkowania dochodów PIT-36 lub PIT-37 za 2022 r. przekazują do urzędu skarbowego ustalonego ze względu na ich wspólne miejsce zamieszkania w dniu składania rozliczenia. Mogą przy tym posiadać różne adresy zameldowania. Małżonkowie, którzy nie mają wspólnego miejsca zamieszkania i podlegają pod inne urzędy skarbowe, nie tracą prawa do łącznego opodatkowania dochodów (o ile są spełnione wymogi określone w art. 6 ustawy o pdof). W takim przypadku swoje rozliczenie składają w urzędzie skarbowym właściwym ze względu na miejsce zamieszkania jednego z nich. Stanowi tak § 4 ust. 2 rozporządzenia MF w sprawie właściwości organów podatkowych. Wybrany urząd skarbowy należy wskazać w zeznaniu podatkowym. Zazwyczaj jest to urząd skarbowy właściwy dla małżonka występującego we wspólnym zeznaniu podatkowym jako podatnik, tj. jako pierwszy. Przepisy prawa podatkowego nie przewidują obowiązku zawiadomienia urzędu skarbowego drugiego małżonka o miejscu złożenia wspólnego rozliczenia podatku dochodowego.

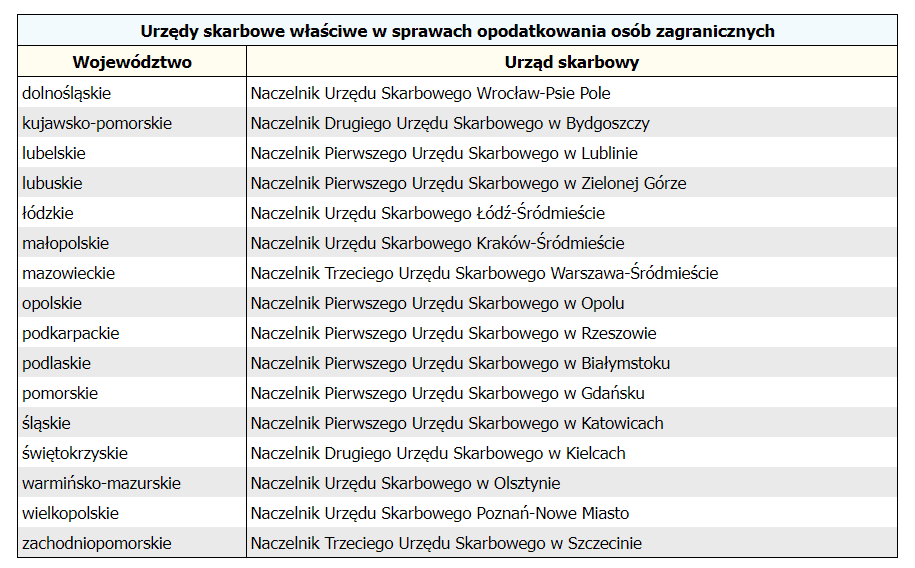

Urząd nierezydenta

Nierezydenci składają zeznanie podatkowe w urzędzie skarbowym właściwym w sprawach opodatkowania osób zagranicznych. Obsługą takich podatników zajmuje się na terenie danego województwa wskazany urząd skarbowy (patrz tabela).

Właściwość miejscową urzędu skarbowego w sprawach opodatkowania podatkiem dochodowym od osób fizycznych ustala się w przypadku nierezydentów prowadzących działalność gospodarczą zasadniczo ze względu na miejsce (województwo) wykonywania tej działalności. Wyznacznikiem dla nierezydentów nieprowadzących działalności gospodarczej jest miejsce zamieszkania lub adres siedziby płatnika – w przypadku gdy pobór podatku następuje przez płatnika, albo miejsce pobytu podatnika – gdy pobór podatku odbywa się bez pośrednictwa płatnika. Jeżeli właściwości urzędu skarbowego nie można ustalić na podstawie wymienionych kryteriów, pod uwagę bierze się miejsce wykonywania czynności, z tytułu których uzyskiwany jest przychód, w szczególności miejsce świadczenia usług (wykonywania pracy).

W przypadku gdy podatnik-nierezydent prowadzi działalność gospodarczą na terenie więcej niż jednego województwa albo uzyskuje dochody (przychody), np. z umowy o pracę, na terenie więcej niż jednego województwa, albo jednocześnie uzyskuje dochody (przychody) z działalności gospodarczej i z innych tytułów na terenie więcej niż jednego województwa, rozlicza się w Trzecim Urzędzie Skarbowym Warszawa-Śródmieście.

Podstawa prawna:

Ustawa z dnia 29.08.1997 r. – Ordynacja podatkowa (Dz. U. z 2022 r. poz. 2651 ze zm.)

Ustawa z dnia 26.07.1991 r. o pdof (Dz. U. z 2022 r. poz. 2647 ze zm.)

Ustawa z dnia 20.11.1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (Dz. U. z 2022 r. poz. 2540)

Rozporządzenie Ministra Finansów z dnia 22.08.2005 r. w sprawie właściwości organów podatkowych (Dz. U. z 2022 r. poz. 565)

Źródło: gofin.pl, Gazeta Podatkowa nr 9 (1988) z dnia 30.01.2023

Autor:Małgorzata Żujewska