1. Rozliczenie ulgi w JPK_VAT z deklaracją

Jeśli chodzi o sposób rozliczenia ulgi to stosownie do zapisu § 3 ust. 1 rozporządzenia, odliczenia kwoty wydanej na zakup kasy on-line dokonuje się w deklaracji VAT za okres rozliczeniowy, w którym rozpoczęto prowadzenie ewidencji sprzedaży przy zastosowaniu kasy on-line, lub za okresy następujące po tym okresie rozliczeniowym.

» W przypadku gdy kwota wydana na zakup wykazana w deklaracji VAT za dany okres rozliczeniowy jest niższa bądź równa kwocie podatku należnego, podatnik pomniejsza kwotę tego podatku o wysokość kwoty wydanej na zakup (§ 3 ust. 2)

Przykład

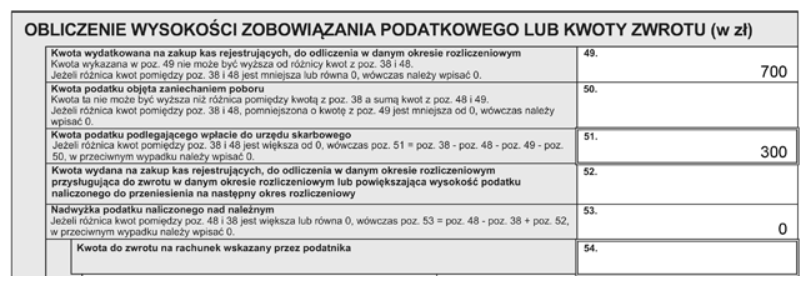

Janusz Z. rozpoczął ewidencjonowanie sprzedaży przy użyciu kasy on-line w kwietniu 2021 r. Kwota przysługującego mu zwrotu z tytułu zakupu tej kasy wyniosła 700 zł. Podatnik spełnił wszystkie warunki uprawniające do odliczenia, w związku z czym mógł z niego skorzystać w rozliczeniu za kwiecień br.

W części deklaracyjnej JPK_V7M za kwiecień br. wykazał nadwyżkę podatku należnego nad naliczonym w wysokości 1.000 zł, w związku z czym w rozliczeniu za ten miesiąc w poz. 49 podatnik ujął całą przysługującą mu ulgę w kwocie 700 zł, zaś w poz. 51 pozostałą kwotę w wysokości 300 zł jako podlegającą wpłacie do urzędu skarbowego.

Część deklaracyjna JPK_V7M dotycząca obliczenia wysokości zobowiązania podatkowego lub kwoty zwrotu powinna zatem zostać wypełniona w sposób przedstawiony na kolejnej stronie.

» W przypadku gdy kwota wydana na zakup wykazana w deklaracji VAT za dany okres rozliczeniowy jest wyższa od kwoty podatku należnego, podatnik pomniejsza kwotę podatku należnego o wysokość ulgi, a pozostałą część, w tym okresie rozliczeniowym, może wykazać do zwrotu na rachunek bankowy podatnika (lub na rachunek podatnika w spółdzielczej kasie oszczędnościowo-kredytowej, której jest członkiem), lub też powiększyć kwotę podatku naliczonego do przeniesienia na następny okres rozliczeniowy (§ 3 ust. 3)

Przykład

Tadeusz W. rozpoczął ewidencjonowanie sprzedaży przy użyciu kasy on-line w kwietniu 2021 r. Kwota przysługującego mu zwrotu z tytułu zakupu tej kasy wyniosła 695 zł. Podatnik spełnił wszystkie warunki uprawniające do odliczenia, w związku z czym może z niego skorzystać w rozliczeniu za kwiecień br. W części deklaracyjnej JPK_V7M za kwiecień br. wykazał nadwyżkę podatku należnego nad naliczonym w wysokości 91 zł i kwotę tę wykazał w poz. 49. Pozostałą nieodliczoną kwotę ulgi, czyli 604 zł wykazał w poz. 52 i 53 oraz odpowiednio w poz. 54 i 57 – jako do zwrotu na rachunek w terminie 60 dni.

Część deklaracyjna JPK_V7M za kwiecień 2021 r. powinna zatem zostać wypełniona w sposób przedstawiony poniżej.

» Jeżeli w deklaracji VAT za dany okres rozliczeniowy nie wystąpi podatek należny, podatnik kwotę wydaną na zakup wykaże do zwrotu na rachunek bankowy (lub na rachunek podatnika w spółdzielczej kasie oszczędnościowo-kredytowej, której jest członkiem), lub powiększy kwotę podatku naliczonego do przeniesienia na następny okres rozliczeniowy (§ 3 ust. 4)

Przykład

Janina Z. rozpoczęła ewidencjonowanie sprzedaży przy użyciu kasy on-line w kwietniu 2021 r. Kwota przysługującego jej zwrotu z tytułu zakupu tej kasy wyniosła 700 zł. Podatniczka spełniła wszystkie warunki uprawniające do odliczenia, w związku z czym może z niego skorzystać w rozliczeniu za kwiecień br.

W części deklaracyjnej JPK_V7M za kwiecień br. wykazała nadwyżkę podatku naliczonego nad należnym w kwocie 1.500 zł, w związku z czym w rozliczeniu za ten miesiąc w poz. 52 deklaracji podatniczka ujęła całą kwotę ulgi tj. 700 zł. W takiej sytuacji nadwyżka podatku naliczonego nad należnym wskazana w poz. 53 wyniosła 2.200 zł. Kwotę tę podatniczka wykazała w poz. 62 (tj. do przeniesienia na następny okres rozliczeniowy).

Część deklaracyjna JPK_V7M za kwiecień 2021 r. powinna zatem zostać wypełniona w sposób przedstawiony poniżej.

2. Świadczenie usług taksówek osobowych – rozliczenie ulgi w VAT-12

Na mocy art. 114 ust. 1 ustawy o VAT podatnicy świadczący usługi taksówek osobowych z wyłączeniem wynajmu samochodów osobowych z kierowcą (PKWiU 49.32.11.0) mogą wybrać opodatkowanie tych usług w formie ryczałtu według stawki 4%.

Dla tej szczególnej formy rozliczania usług taksówkowych ustawodawca przewidział odrębną deklarację podatkową VAT-12 określoną w rozporządzeniu Ministra Finansów z dnia 27 kwietnia 2018 r. w sprawie wzoru skróconej deklaracji dla podatku od towarów i usług w zakresie usług taksówek osobowych opodatkowanych w formie ryczałtu (Dz. U. poz. 837).

Podatnicy świadczący usługi taksówek osobowych bez względu na wysokość osiągniętych obrotów zobowiązani są do ewidencjonowania sprzedaży za pomocą kas rejestrujących, nie dotyczy ich bowiem możliwość korzystania ze zwolnień z tego obowiązku określonych w rozporządzeniu w sprawie zwolnień. Wyłączenie z prawa do zwolnienia wynika z § 4 ust. 1 pkt 2 lit. b) ww. rozporządzenia.

W takim przypadku podatnikom spełniającym wszystkie wymagane przez ustawodawcę warunki przysługuje prawo do odliczenia ulgi z tytułu zakupu kasy fiskalnej na mocy art. 111 ust. 4 ustawy o VAT (tj. 90% wartości netto zakupu kasy, nie więcej jednak niż 700 zł). Ulga ta – wpisana w poz. 12 deklaracji VAT-12 – pomniejsza kwotę podatku do zapłaty.

Przykład

Kazimierz W. w kwietniu 2021 r. rozpoczął świadczenie usług przewozu taksówką, które ewidencjonuje w kasie fiskalnej. Podatnik spełnił wszystkie warunki uprawniające do odliczenia ulgi z tytułu zakupu kasy, w związku z czym mógł z niego skorzystać w rozliczeniu za kwiecień br.

W deklaracji VAT-12 za ten miesiąc w poz. 11 wykazał podatek należny w kwocie 800 zł, zaś w poz. 12 kwotę ulgi w przysługującej mu wysokości 700 zł. Wypełnioną część deklaracji VAT-12 w tym zakresie przedstawiamy poniżej.

Uwaga!

W przypadku, gdy kwota ulgi jest wyższa od kwoty podlegającej wpłacie do urzędu skarbowego, pozostałą część kwoty wydanej na zakup organ podatkowy zwraca podatnikowi na jego wniosek złożony wraz z deklaracją.

Źródło: kasafiskalna.pl, Poradnik VAT nr 10 (538) z dnia 20.05.2021