Spółka posiada kilka samochodów osobowych, które udostępnia pracownikom wchodzącym w skład kadry kierowniczej. Mogą oni wykorzystywać te samochody do celów prywatnych. Jak rozliczyć w księgach rachunkowych wartość nieodpłatnych świadczeń przysługujących pracownikom z tego tytułu?

1. Ustalenie przychodu pracownika z tytułu nieodpłatnego wykorzystywania samochodu służbowego

Wartość nieodpłatnego świadczenia z tytułu wykorzystywania samochodu służbowego do celów prywatnych stanowi u pracownika przychód ze stosunku pracy podlegający opodatkowaniu podatkiem dochodowym (por. art. 12 ust. 1 updof). Sposób ustalania przychodu z tego tytułu reguluje art. 12 ust. 2a-2c updof. Przy czym od 1 stycznia 2022 r. treść art. 12 ust. 2a uległa zmianie. Obecnie wartość pieniężną nieodpłatnego świadczenia przysługującego pracownikowi z tytułu wykorzystywania samochodu służbowego do celów prywatnych ustala się w wysokości:

1) 250 zł miesięcznie – dla samochodów:

a) o mocy silnika do 60 kW,

b) stanowiących pojazd elektryczny w rozumieniu art. 2 pkt 12 ustawy z dnia 11 stycznia 2018 r. o elektromobilności i paliwach alternatywnych (Dz. U. z 2021 r. poz. 110 ze zm.) lub pojazd napędzany wodorem w rozumieniu art. 2 pkt 15 tej ustawy;

2) 400 zł miesięcznie – dla samochodów innych niż wymienione w pkt 1.

Zatem od 1 stycznia 2022 r. przy określaniu wysokości ryczałtu z tytułu używania w celach prywatnych samochodów służbowych bierze się pod uwagę moc silnika, z podziałem na do i powyżej 60 kW. Ponadto objęto wprost niższym 250 zł ryczałtem samochody elektryczne i napędzane wodorem. Przypominamy, iż do końca 2021 r., przy określaniu wysokości ryczałtu brało się pod uwagę pojemność silnika, przy czym przepisy nie odnosiły się do aut elektrycznych i napędzanych wodorem.

W przypadku wykorzystywania samochodu służbowego do celów prywatnych przez część miesiąca wartość świadczenia ustala się za każdy dzień wykorzystywania samochodu do celów prywatnych w wysokości 1/30 kwot określonych w art. 12 ust. 2a updof. Jeżeli świadczenie przysługujące pracownikowi z tytułu wykorzystywania samochodu służbowego do celów prywatnych jest częściowo odpłatne, to przychodem pracownika jest różnica pomiędzy wartością określoną w art. 12 ust. 2a albo ust. 2b updof i odpłatnością ponoszoną przez pracownika.

Wartość uzyskanego przez pracownika przychodu z tytułu nieodpłatnego używania samochodu służbowego do celów prywatnych pracodawca dolicza do innych przychodów uzyskanych przez tę osobę w danym miesiącu ze stosunku pracy. Od łącznej kwoty tych przychodów pracodawca ma obowiązek – jako płatnik – obliczyć, pobrać i odprowadzić zaliczkę na podatek dochodowy.

Warto w tym miejscu dodać, iż wartość zryczałtowanego przychodu z tytułu używania samochodu służbowego do celów prywatnych pracownika obejmuje również koszty paliwa. Wynika to wprost z wydanej 11 września 2020 r. przez Ministra Finansów interpretacji ogólnej, nr DD3.8201.1.2020, w której czytamy:

„(…) Przyjmując zatem argumentację zawartą w jednolitej linii orzeczniczej sądów administracyjnych w zakresie interpretacji art. 12 ust. 2a ustawy PIT, należy stwierdzić, że ryczałtowo określona w tym przepisie wartość nieodpłatnego świadczenia obejmuje ponoszone przez pracodawcę koszty związane z utrzymaniem i ogólnym użytkowaniem samochodu, przykładowo takie jak: paliwo, ubezpieczenie, wymiana opon, bieżące naprawy, okresowe przeglądy, które zakład pracy – jako właściciel samochodu – musi ponieść, aby samochód był sprawny i mógł uczestniczyć w ruchu drogowym.

Używanie tak udostępnionego samochodu czasami wiąże się z dodatkowymi kosztami, takimi jak opłaty parkingowe, czy opłaty za przejazdy autostradą, które nie mogą być uznawane za świadczenia objęte kwotą określoną w art. 12 ust. 2a ustawy PIT.

Ustawodawca wskazał bowiem wyraźnie, że chodzi o świadczenie związane z wykorzystaniem samochodu służbowego (czy z oddaniem do używania – bezpłatnie – dla celów prywatnych), a nie wszelkimi pochodnymi kosztami związanymi z podróżą samochodem udostępnionym do wykorzystywania w celach prywatnych”.

2. Potrącenie składek na ubezpieczenia społeczne i ubezpieczenie zdrowotne

Wartość uzyskanego przez pracownika przychodu z tytułu nieodpłatnego używania samochodu służbowego do celów prywatnych, ustaloną zgodnie z art. 12 ust. 2a-2c updof, pracodawca zobowiązany jest doliczyć pracownikowi do pozostałych przychodów ze stosunku pracy uzyskanych w danym miesiącu i od łącznej kwoty naliczyć składki ZUS.

W świetle art. 18 ust. 1 i art. 20 ust. 1 w zw. z art. 4 pkt 9 ustawy z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych (Dz. U. z 2021 r. poz. 423 ze zm.) oraz art. 81 ust. 1 ustawy z dnia 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (Dz. U. z 2021 r. poz. 1285 ze zm.), podstawę wymiaru składek na ubezpieczenia społeczne i ubezpieczenie zdrowotne pracownika stanowi przychód w rozumieniu przepisów o podatku dochodowym od osób fizycznych z tytułu zatrudnienia w ramach stosunku pracy. Do tego przychodu nie wlicza się m.in. rodzajów przychodów wymienionych w rozporządzeniu Ministra Pracy i Polityki Socjalnej z dnia 18 grudnia 1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (Dz. U. z 2017 r. poz. 1949). Przepis § 2 ust. 1 tego rozporządzenia, jako zwolnionej ze składek ZUS, nie wymienia wartości pieniężnej świadczenia z tytułu używania przez pracownika służbowego samochodu dla celów prywatnych. Dlatego podlega ona oskładkowaniu.

3. Bilansowe rozliczenie skutków nieodpłatnego udostępnienia pracownikowi samochodu służbowego

Przychód pracownika z tytułu nieodpłatnie używanego samochodu służbowego do celów prywatnych nie jest wykazywany w księgach rachunkowych pracodawcy. Jest on statystycznie doliczany do uzyskanego przez pracownika w danym miesiącu wynagrodzenia, w celu obliczenia zaliczki na podatek dochodowy oraz składek ZUS.

Potrącone w związku z uzyskanym przychodem podatkowym zaliczki na podatek dochodowy od osób fizycznych oraz składki na ubezpieczenia społeczne i ubezpieczenie zdrowotne mogą zostać ujęte w księgach rachunkowych pracodawcy na podstawie listy płac w miesiącu otrzymania świadczenia, w sposób zaprezentowany na przykładzie.

Zaznaczamy, iż w ramach programu Polski Ład od 2022 r. podatnikom zostało odebrane prawo odliczania od podatku składek na ubezpieczenie zdrowotne opłaconych przez nich lub pobranych przez płatnika w danym roku podatkowym. Aby złagodzić niekorzystne skutki tego rozwiązania wprowadzono tzw. ulgę dla klasy średniej. Uprawnieni podatnicy mogą skorzystać z niej po raz pierwszy w 2022 r., w trakcie roku podatkowego i/lub w zeznaniu rocznym. Co istotne u pracowników jest ona stosowana przez płatnika przy obliczaniu zaliczki na podatek dochodowy, chyba że złożyli wniosek o jej niestosowanie (por. art. 32 ust. 2a i 2b updof).

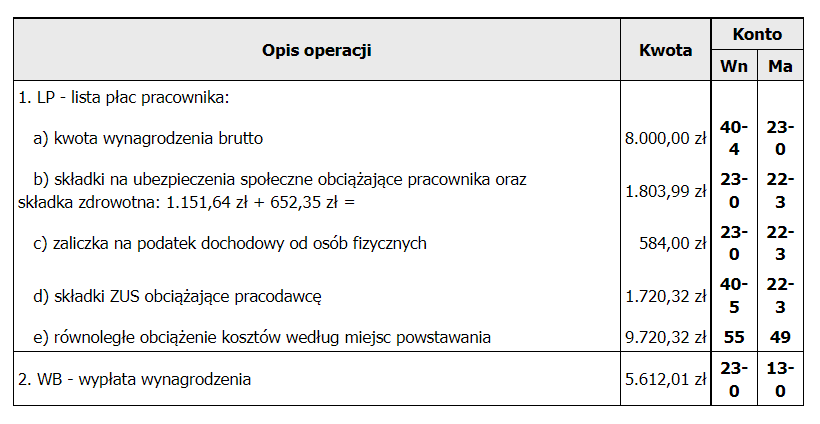

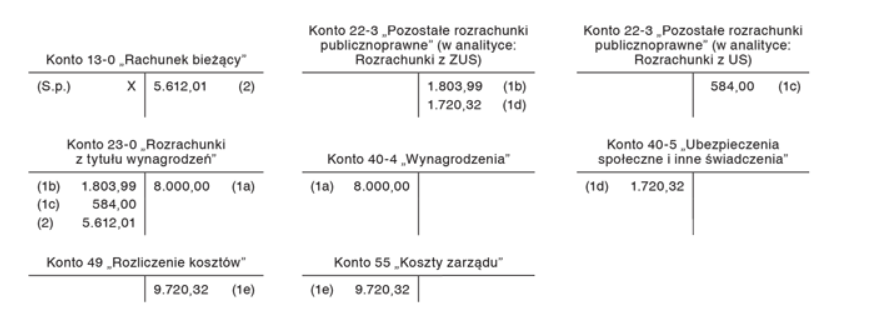

Przykład

I. Założenia:

Spółka „X” podpisała z pracownikiem (członkiem zarządu) umowę na nieodpłatne używanie samochodu służbowego (o mocy silnika powyżej 60 kW) do celów prywatnych.

Wartość przychodu z tytułu nieodpłatnego używania samochodu służbowego w lutym 2022 r. wyniosła: 400 zł.

Wynagrodzenie zasadnicze pracownika wynosi: 8.000 zł brutto. Pracownikowi przysługują koszty uzyskania przychodów w wysokości: 250 zł oraz kwota zmniejszająca zaliczkę na podatek w wysokości: 425 zł. Pracownik nie jest członkiem Pracowniczych Planów Kapitałowych, złożył pracodawcy oświadczenie PIT-2 i nie złożył wniosku o niestosowanie ulgi dla klasy średniej.

Ewidencję kosztów podstawowej działalności operacyjnej spółka prowadzi na kontach zespołu 4 i 5.

Rozliczenie podatkowo-składkowe wynagrodzenia pracownika za luty 2022 r. przedstawiało się następująco:

II. Dekretacja:

III. Księgowania:

Źródło: gofin.pl, Zeszyty Metodyczne Rachunkowości nr 5 (557) z dnia 1.03.2022