Organ podatkowy wykreśla z rejestru podatników VAT podatnika w przypadku, gdy ten złoży druk VAT-Z. Jednak niektórzy podatnicy zostają wykreśleni z tego rejestru z urzędu przez organ podatkowy, co oznacza, że podatnik może nawet nie wiedzieć, że nie jest już podatnikiem VAT.

Czy urząd musi powiadomić podatnika o wykreśleniu?

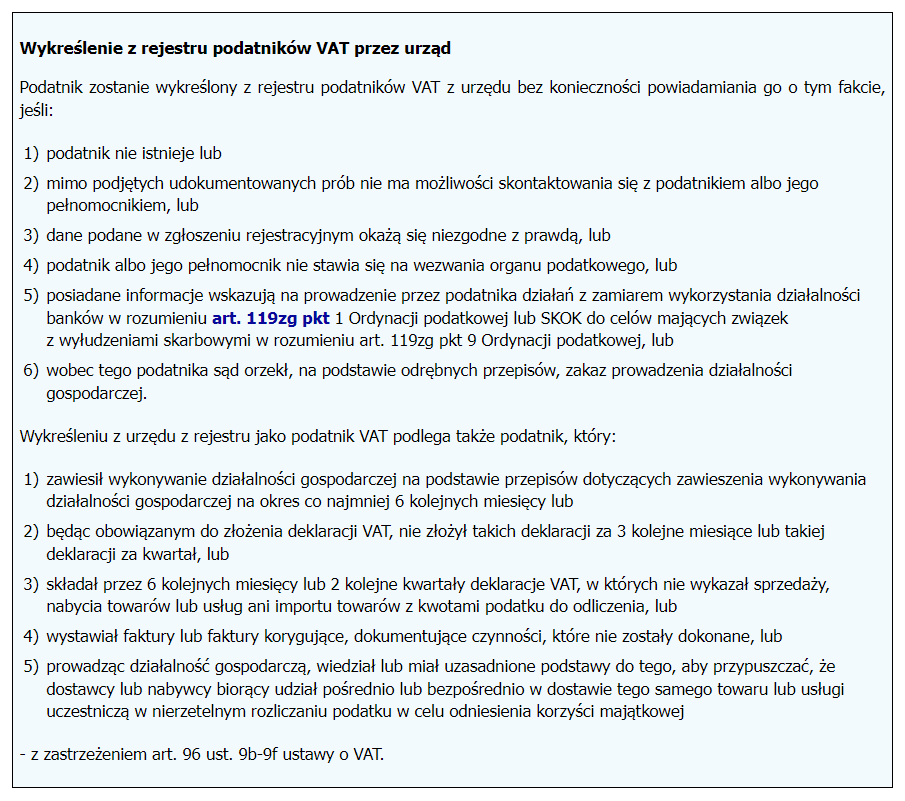

W art. 96 ust. 9 oraz ust. 9a ustawy o VAT wymieniono przypadki, kiedy to naczelnik urzędu skarbowego wykreśla podatnika VAT z rejestru podatników VAT z urzędu bez konieczności zawiadamiania go o tym fakcie (patrz ramka). Co do zasady, sądy administracyjne w zakresie stosowania art. 96 ust. 9 ustawy o VAT uznają, że organ podatkowy powinien zakomunikować podatnikowi fakt spełnienia w ocenie organu przesłanek do wykreślenia podatnika z rejestru podatników VAT.

Jednak w orzecznictwie tym można zauważyć brak jednolitego stanowiska co do tego, w jakiej formie owo zawiadomienie powinno nastąpić – czy w formie decyzji administracyjnej czy w formie czynności materialno-technicznej. Przykładowo w wyroku WSA w Szczecinie z dnia 6 grudnia 2018 r., sygn. akt I SA/Sz 579/18 (orzeczenie prawomocne) , a także w wyrokach WSA w Warszawie z dnia 4 lipca 2018 r., sygn. akt III SA/Wa 3481/17 i z dnia 13 lipca 2018 r., sygn. akt III SA/Wa 3158/17 (orzeczenia prawomocne), podzielono pogląd, zgodnie z którym wykreślenie podatnika z rejestru VAT powinno nastąpić w formie decyzji administracyjnej, jeżeli dotyczy praw i obowiązków istniejącego podatnika, z którym kontakt jest możliwy, a także wówczas, gdy zasadność podjęcia tego rozstrzygnięcia jest przedmiotem sporu pomiędzy podatnikiem i organem.

Natomiast pogląd, zgodnie z którym wykreślenie podatnika z rejestru jest czynnością materialno-techniczną i następuje w drodze zawiadomienia, został wyrażony m.in. w wyrokach NSA z dnia 8 czerwca 2016 r., sygn. akt I FSK 293/15, z dnia 28 sierpnia 2013 r., sygn. akt I FSK 1266/12, oraz z dnia 2 listopada 2022 r., sygn. akt I FSK 1544/19.

Uchwała NSA

W dniu 23 października 2023 r. Naczelny Sąd Administracyjny podjął w siedmioosobowym składzie ważną uchwałę dla podatników VAT (sygn. akt I FPS 3/23). Na pytanie, czy wykreślenie podatnika z rejestru podatników czynnych podatku od towarów i usług w trybie art. 96 ust. 9 pkt 5 ustawy o VAT może nastąpić poprzez dokonanie czynności materialno-technicznej czy też wymaga formy decyzji podatkowej, odpowiedział, że wykreślenie podatnika z rejestru podatników czynnych podatku VAT w trybie art. 96 ust. 9 pkt 5 ustawy o VAT następuje poprzez dokonanie czynności materialno-technicznej.

Sprawa, którą zajmował się NSA dotyczyła spółki z o.o., której dokonano blokady rachunków bankowych na okres 72 godzin. Szef KAS na podstawie pozyskanych informacji ustalił bowiem, że spółka może wykorzystywać działalność banków do celów mających związek z wyłudzeniami skarbowymi. Wnioski takie zostały postawione na podstawie analizy przepływów pieniężnych dwunastu rachunków bankowych spółki. Podstawą do blokady były jednocześnie ustalenia dokonane na podstawie składanych przez spółkę jednolitych plików kontrolnych JPK VAT i ustaleń poczynionych w zakresie przebiegu, prawidłowości transakcji zakupu i sprzedaży. Naczelnik urzędu skarbowego sporządził adnotację służbową na podstawie art. 177 Ordynacji podatkowej (Dz. U. z 2023 r. poz. 2383), w której stwierdził, że w związku z pismem Szefa KAS na podstawie art. 96 ust. 9 pkt 5 ustawy o VAT należy wykreślić spółkę z rejestru podatników podatku VAT. Spółka złożyła skargę do WSA w Warszawie i wniosła o stwierdzenie bezskuteczności wykreślenia jej z rejestru jako podatnika VAT. Spółka wskazała, że o wykreśleniu z rejestru podatników VAT dowiedziała się podczas weryfikacji swojego statusu podatkowego w VAT za pośrednictwem Portalu Podatkowego przy pomocy wyszukiwarki „sprawdzanie statusu podmiotu w VAT”. Organ natomiast uważał, że nie wydał rozstrzygnięcia w formie decyzji, gdyż wykreślenie z urzędu podatnika z rejestru podatników VAT na podstawie art. 96 ust. 9 pkt 5 ustawy o VAT jest czynnością materialno-techniczną i z uwagi na przesłanki zawarte w tym przepisie nie zachodzi potrzeba wydawania decyzji, postanowienia czy też innego aktu prawnego. WSA w Warszawie, w wyroku z dnia 5 września 2019 r., sygn. akt III SA/Wa 726/19, stwierdził bezskuteczność czynności organu polegającej na wykreśleniu podatnika z rejestru VAT. WSA zgodził się jednak z organem co do tego, że wykreślenie podatnika stanowi czynność materialno-techniczną, niewymagającą zachowania formy decyzji. Stanął jednak na stanowisku, że z uwagi na konsekwencje prawne dla samego podatnika, jak również dla pewności obrotu, wykreślenie wymagało w realiach przedmiotowej sprawy zawiadomienia podatnika, w którym to zawiadomieniu należało wskazać podstawę prawną wykreślenia i datę, w której nastąpił skutek wykreślenia. Skargę kasacyjną złożył zarówno organ podatkowy, jak i spółka.

NSA podkreślił, że na gruncie brzmienia art. 96 ust. 9 pkt 5 ustawy o VAT wykształcił się jeszcze jeden pogląd, pośredni, który został również zaprezentowany przez WSA w Warszawie w niniejszej sprawie, a mianowicie, że wyrejestrowanie wprawdzie odbywa się w drodze czynności materialno-technicznej, ale z uwagi na zasadę informowania oraz budzenia zaufania do organu o czynności takiej powinno zawiadomić się podatnika (a przynajmniej podjąć taką próbę), albowiem w sytuacji określonej tym przepisem zasadniczo pisemne powiadomienie o wykreśleniu jest możliwe, gdyż, co do zasady, nie zachodzą okoliczności wykluczające kontakt z podatnikiem.

Podstawa prawna:

- Ustawa z dnia 11.03.2004 r. o VAT (Dz. U. z 2023 r. poz. 1570 ze zm.)

Źródło: podatki.pl, Gazeta Podatkowa nr 95 (2074) z dnia 27.11.2023

Autor: Aleksandra Węgielska