Wzrost minimalnego wynagrodzenia za pracę przekłada się na wymiar kar za uchybienia podatkowe. Urzędnicy będą mogli za wykroczenie skarbowe popełnione w 2022 r. wystawić mandat karny na kwotę ponad 15.000 zł, a jeżeli sprawa trafi do sądu, trzeba liczyć się z grzywną do 60.200 zł. Maksymalna grzywna za przestępstwo skarbowe wyniesie prawie 29.000.000 zł. Odpowiedzialności karnej skarbowej pozwala uniknąć odpowiednio wcześnie złożony „czynny żal”.

Kwalifikacja czynu

Minimalne wynagrodzenie za pracę to obecnie 2.800 zł. W 2022 r. będzie ono wynosić 3.010 zł.

Wzrost minimalnej pensji oznacza przesunięcie granicy między wykroczeniem skarbowym a przestępstwem skarbowym w przypadkach, gdy czyn zabroniony polega na uszczupleniu lub narażeniu na uszczuplenie należności publicznoprawnej. Są to takie uchybienia, jak: oszustwo podatkowe, niewpłacenie przez płatnika pobranego podatku czy wyłudzenie zwrotu VAT. Uszczuplenie występuje wtedy, gdy podatnik (płatnik) uchyla się od uiszczenia całości lub części wymaganej należności, w wyniku czego dochodzi do uszczerbku finansowego. Narażenie na uszczuplenie polega natomiast na spowodowaniu konkretnego niebezpieczeństwa uszczerbku finansowego. Oznacza to, że wystąpienie uszczerbku jest wysoce prawdopodobne, choć nie musi nastąpić.

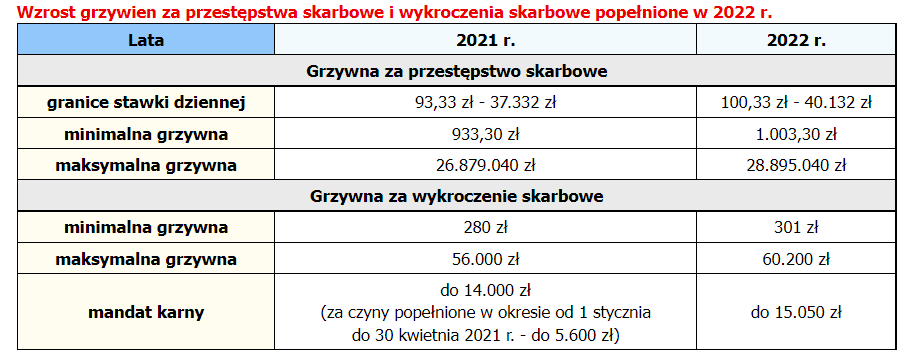

Kwota uszczuplonej lub narażonej na uszczuplenie należności publicznoprawnej decyduje o tym, czy przewinienie zostanie uznane za przestępstwo skarbowe czy za wykroczenie skarbowe. Linię podziału wyznacza pięciokrotność wysokości minimalnego wynagrodzenia za pracę w czasie popełnienia czynu zabronionego. Czyn, w wyniku którego kwota uszczuplonej lub narażonej na uszczuplenie należności publicznoprawnej nie przekracza tego limitu, jest wykroczeniem skarbowym. Przewinienie skutkujące wyższymi uszczupleniami stanowi przestępstwo skarbowe. Obecnie próg, na podstawie którego dokonuje się opisanego rozróżnienia, wynosi 13.000 zł. W przyszłym roku będzie to 15.050 zł.

Wymiar grzywny

Wysokość minimalnego wynagrodzenia – obowiązującego w czasie popełnienia czynu zabronionego – ma również wpływ na wymiar grzywien grożących za przestępstwa skarbowe i wykroczenia skarbowe.

Grzywna za przestępstwo skarbowe wymierzana jest w stawkach dziennych. Sąd, orzekając ją, musi określić liczbę stawek dziennych za popełniony czyn oraz wysokość jednej stawki. Najniższa liczba stawek wynosi 10, najwyższa – 720. Nie za każde przewinienie grozi jednak 720 stawek dziennych. Są przestępstwa skarbowe, za które można orzec najwyżej 360 stawek dziennych (np. za nierozliczenie się w terminie ze stanu zużycia znaków akcyzy), 240 stawek dziennych (np. za nieprowadzenie wbrew obowiązkowi księgi podatkowej) czy 180 stawek dziennych (np. za niewydanie kupującemu paragonu fiskalnego). Stawka dzienna nie może być niższa od 1/30 części minimalnego wynagrodzenia ani przekraczać jej 400-krotności. Granice stawki dziennej w 2021 r. wynoszą od 93,33 zł do 37.332 zł, a w 2022 r. będzie to przedział od 100,33 zł do 40.132 zł.

Karą za wykroczenie skarbowe jest grzywna określona kwotowo. Większość spraw rozstrzyganych jest w postępowaniu mandatowym. Uprawnionymi do wystawiania mandatów karnych za wykroczenia skarbowe są upoważnieni pracownicy urzędów skarbowych oraz upoważnieni pracownicy i funkcjonariusze Służby Celno-Skarbowej. Tryb mandatowy stosuje się, gdy osoba sprawcy i okoliczności popełnienia czynu nie budzą wątpliwości, a nie zachodzi potrzeba wymierzenia surowszej kary niż grzywna nieprzekraczająca pięciokrotnej wysokości minimalnej pensji. Sprawca musi ponadto zgodzić się na przyjęcie mandatu karnego. Jeżeli odmówi, sprawa podlega rozpoznaniu na zasadach ogólnych, co w praktyce oznacza najczęściej skierowanie jej do sądu. Sąd może ukarać za wykroczenie skarbowe grzywną w granicach od 1/10 do 20-krotnej wysokości minimalnego wynagrodzenia za pracę.

Wysokość grzywny w konkretnym przypadku zależy od wielu czynników. Kara powinna być adekwatna do wagi popełnionego uchybienia. Musi uwzględniać stopień społecznej szkodliwości czynu, znaczenie niedopełnionego obowiązku, wysokość uszczuplonej lub narażonej na uszczuplenie należności publicznoprawnej. Przy wymiarze grzywny bierze się pod uwagę również sytuację życiową sprawcy: stosunki rodzinne, stan majątkowy, dochody, możliwości zarobkowania itp.

Sposób na bezkarność

Sposobem na uniknięcie odpowiedzialności karnej skarbowej jest dokonanie tzw. czynnego żalu.

„Czynny żal” to zawiadomienie składane urzędowi skarbowemu lub celno-skarbowemu o popełnieniu przestępstwa skarbowego lub wykroczenia skarbowego. Ujawnia się w nim wszystkie istotne okoliczności. Konieczne jest ponadto uiszczenie całej wymagalnej należności publicznoprawnej uszczuplonej w wyniku czynu zabronionego (art. 16 § 1 i 2 Kodeksu karnego skarbowego). „Czynny żal” składa sprawca przestępstwa skarbowego lub wykroczenia skarbowego, czyli osoba fizyczna, która je popełniła. Jak sprawcę traktuje się również osobę, która zajmuje się jej sprawami gospodarczymi, w szczególności finansowymi, osoby fizycznej, osoby prawnej lub jednostki organizacyjnej nieposiadającej osobowości prawnej. Uprawnienie do prowadzenia takich spraw może wynikać z przepisu prawa, decyzji właściwego organu, umowy lub faktycznego wykonywania określonych czynności. Zawiadomienie można przekazać w formie papierowej, przez internet lub ustnie do protokołu. Pismo składane w postaci papierowej musi być własnoręcznie podpisane przez sprawcę. „Czynny żal” przesyłany w formie elektronicznej należy opatrzeć kwalifikowanym podpisem elektronicznym, podpisem zaufanym lub podpisem osobistym. Zawiadomienia nie może w imieniu sprawcy (lub osoby traktowanej jak sprawca) podpisać pełnomocnik.

„Czynny żal” jest bezskuteczny, jeżeli zostanie dokonany w czasie, gdy urząd skarbowy lub celno-skarbowy miał już wyraźnie udokumentowaną wiadomość o popełnieniu przestępstwa skarbowego lub wykroczenia skarbowego. Przed odpowiedzialnością nie chroni również zawiadomienie złożone po rozpoczęciu czynności służbowej, np. czynności sprawdzających, zmierzającej do ujawnienia czynu zabronionego, chyba że nie dostarczyła ona podstaw do wszczęcia w tej sprawie postępowania karnego skarbowego.

„Czynny żal” nie jest konieczny w przypadku złożenia prawnie skutecznej korekty deklaracji podatkowej i uiszczenia w całości, niezwłocznie lub w terminie wyznaczonym przez uprawniony organ, uszczuplonej lub narażonej na uszczuplenie należności publicznoprawnej.

Od przyszłego roku odpowiedzialności karnej skarbowej nie będzie również podlegał sprawca czynu zabronionego dotyczącego złożenia księgi podatkowej, jeżeli dokona prawnie skutecznej korekty księgi. Znajdzie to zastosowanie w przypadku korygowania części ewidencyjnej JPK_V7M lub JPK_V7K.

Podstawa prawna:

Ustawa z dnia 10.09.1999 r. – Kodeks karny skarbowy (Dz. U. z 2021 r. poz. 408 ze zm.)

Źródło: gofin.pl, Gazeta Podatkowa nr 97 (1868) z dnia 6.12.2021

Autor: Małgorzata Żujewska