Podatnik zapłacił podatek od nieruchomości kartą płatniczą. Operacji dokonał za pośrednictwem terminala płatniczego w kasie urzędu gminy. Jak ująć taką płatność w ewidencji urzędu gminy?

| Zasady przyjmowania wpłat bezgotówkowych w kasie urzędu oraz sposób ewidencjonowania ich w księgach rachunkowych powinny wynikać z dokumentacji wewnętrznej jednostki, w tym z przyjętych przez jednostkę zasad (polityki) rachunkowości. |

W myśl art. 61a § 1 ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (Dz. U. z 2022 r. poz. 2651 ze zm.), rada gminy, rada powiatu oraz sejmik województwa mogą, w drodze uchwały, dopuścić zapłatę podatków, stanowiących dochody odpowiednio budżetu gminy, powiatu lub województwa, za pomocą innego instrumentu płatniczego, w tym instrumentu płatniczego, na którym przechowywany jest pieniądz elektroniczny.

Zapłata podatku przy użyciu karty płatniczej ewidencjonowana jest w księgach urzędu gminy z uwzględnieniem rozporządzenia Ministra Finansów z dnia 25 października 2010 r. w sprawie zasad rachunkowości oraz planów kont dla organów podatkowych jednostek samorządu terytorialnego (Dz. U. nr 208, poz. 1375). W myśl § 9 tego rozporządzenia, ewidencja podatków (stanowiących dochody własne gminy) jest integralną częścią ewidencji księgowej urzędu i jest prowadzona z wykorzystaniem kont syntetycznych planu kont urzędu jako jednostki budżetowej (wymienionych w załączniku nr 3 do rozporządzenia w sprawie rachunkowości budżetowej). W celu prowadzenia ewidencji z tytułu podatków korzysta się w szczególności z następujących bilansowych kont syntetycznych planu kont urzędu:

- 101 „Kasa”,

- 130 „Rachunek bieżący urzędu”,

- 141 „Środki pieniężne w drodze”,

- 221 „Należności z tytułu dochodów budżetowych”,

- 226 „Długoterminowe należności budżetowe”,

- 720 „Przychody z tytułu dochodów budżetowych”.

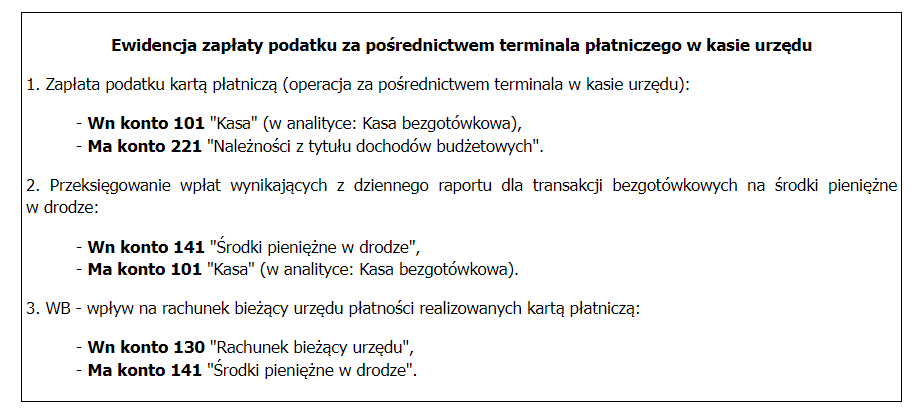

Podstawą księgowania wpłat podatków dokonywanych przez podatników kartą płatniczą za pośrednictwem terminala w kasie urzędu może być potwierdzenie dokonania transakcji bezgotówkowej drukowane z terminala, w oparciu o które sporządza się dzienny raport kasowy dla transakcji bezgotówkowych. Raport ten stanowić będzie podstawę zaksięgowania wpłat podatków na kontach analitycznych w ramach konta 221 i ujęcia tych środków jako środków pieniężnych w drodze.

Sposób ewidencji dokonywanych przez petentów wpłat za pośrednictwem terminala płatniczego powinien zostać ustalony w polityce rachunkowości jednostki. Jedno z możliwych rozwiązań w tym zakresie prezentujemy poniżej.

Źródło: gofin.pl, Zeszyty Metodyczne Rachunkowości nr 12 (588) z dnia 20.06.2023