Już od stycznia 2022 r. zaczną obowiązywać przepisy podatkowe wprowadzone w ramach Polskiego ładu. Nowe regulacje wpłyną na wynagrodzenia pracowników zatrudnionych na podstawie umowy o pracę. PIT-2, koszty uzyskania przychodu, nowe ulgi podatkowa dla niektórych pracowników. Co się zmieni i jakie oświadczenia warto złożyć pracodawcy przed pierwszą wypłatą w 2022 r.? Odpowiadamy.

Polski Ład jest jedną z największych reform polskiego prawa podatkowego. Zgodnie z nowymi przepisami pracownicy zatrudnieni na podstawie umowy o pracę:

- nie będą mieć prawa odliczenia składki zdrowotnej oznacza to, że składka zdrowotna nie pomniejszy zaliczki na podatek. Do końca 2021 r. kwota 7,75% składki zdrowotnej pomniejszała zaliczkę na podatek dochodowy,

- skorzystają z wyższej kwoty wolnej od podatku – od stycznia 2022 r. kwota wolna od podatku zwiększy się z 8000 zł do 30 000 zł,

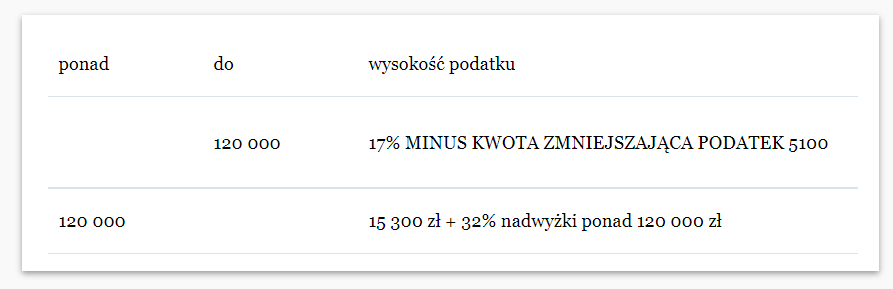

- będą mieć odliczaną w inny sposób wysokość miesięcznej ulgi podatkowej (jeżeli pracownik złożył pracodawcy PIT 2), która pomniejsza zaliczkę na podatek z 43,76 zł (525,12 zł rocznie) na 425,00 zł miesięcznie (5 100,00 zł rocznie) i od 2022 przysługuje w każdym progu podatkowym, czyli również dla pracowników, którzy płacą 32% podatku w związku w wejściem w II próg podatkowy.

Kwota wolna od podatku podwyższona do 30 000 zł

Od stycznia 2022 r. zmieni się kwota wolna od podatku oraz zostanie podniesiony I próg podatkowy, to korzystne zmiany dla podatników.

I próg podatkowy od 2022 wyniesie 120 000 zł, po przekroczeniu którego ma zastosowanie stawka podatku w wysokości 32% (do końca 2021 kwota progu podatkowego wynosi 85 528 zł)

Kwota zmniejszająca podatek – oświadczenie PIT-2

PIT-2 dotyczy informacji o m.in. o osiąganiu dochodów z działalności gospodarczej, dochodów z emerytury lub renty, dochodów uzyskiwanych w związku z zatrudnieniem u innego pracodawcy). Pracownicy, którzy oprócz zatrudnienia na umowę o pracę, osiągają dochody z działalności gospodarczej, są zatrudnieni również w innym zakładzie pracy lub osiągają inne dochody (np. dochody z emerytury lub renty) powinni poinformować pracodawcę o nie stosowaniu PIT-2. Zastosowanie ulgi zmniejszającej podatek w zakładzie pracy pomimo zatrudnienia w innym zakładzie lub przez osobę prowadzącą działalność gospodarczą lub osiągającą dochody z emerytury lub renty i inne dochody zawarte w PIT 2 mogą skutkować niedopłatą podatku już od rozliczenia rocznego za 2022 rok w wysokości 5 100,00 zł.

Do kiedy złożyć PIT-2?

Pracownik może złożyć PIT-2 jedynie przed pierwszą wypłatą w nowym roku 2022r. W sytuacji kiedy pierwsza wypłata przypada 10.01.2022 r. PIT-2 powinien być złożony do 9.01.2022 r. Pracownik, który złożył wcześniej deklarację PIT -2, ale chciałby ją wycofać może to zrobić w każdym momencie.

Zmiany w opłacaniu składki zdrowotnej a ulga dla klasy średniej

Na skutek zmian dotyczących składki zdrowotnej ustawodawca zdecydował o wprowadzeniu ulgi dla klasy średniej. Nowa preferencja jednak nie będzie dla wszystkich podatników. Warto rozważyć czy opłaca się podatnikowi jej miesięczne rozliczanie, bowiem, w niektórych przypadkach stosowanie ulgi może spowodować powstanie niedopłaty podatku dochodowego.

Niedopłata podatku może zdarzyć się np. osobom:

- osiągającym nieregularne dochody,

- osiągającym dochody z kilku źródeł,

- pracującym tylko przez niektóre miesiące w roku,

- zarabiającym poniżej 5701 brutto, ale nieregularnie otrzymującym np. dodatki jednorazowe lub w roku nagrodę jubileuszową.

Ulga dla klasy średniej będzie stosowana przez pracodawcę z automatu, stąd warto rozważyć jej rozliczanie dopiero w zeznaniu rocznym. Pracodawca przy wyliczeniu kwoty przychodu będzie uwzględniał wyłącznie wynagrodzenia rozliczane i wypłacane pracownikowi przez siebie. Żeby uchronić się i uniknąć przykrych niespodzianek po zakończeniu roku podatkowego pracownicy mogą złożyć u pracodawcy wniosek o niepomniejszanie dochodu o kwotę ulgi dla pracowników na podstawie art. 32 ust. 2a ustawy o PIT. Gdyby okazało się, że ulga jednak się należała to będzie można z niej skorzystać w zeznaniu rocznym. Trzeba pamiętać, że ulgi dla klasy średniej wyłączone będą przychody z umów zlecenia i umów o dzieło. Ulga będzie dotyczyć osób prowadzących działalność gospodarczą, ale tylko rozliczających się wg skali podatkowej.

Koszty uzyskania przychodu w 2022 r.

Od 1 stycznia 2022 r. pracownik, do którego wynagrodzenia mają zastosowanie koszty uzyskania przychodów w wysokości 250 zł miesięcznie (3000 zł rocznie), może złożyć pracodawcy na piśmie wniosek o niestosowanie tych kosztów. Ma to znaczenie m.in. dla podatników uzyskujących przychody z kilku stosunków pracy, gdy często dochodzi do przekroczenia rocznego limitu tych kosztów w trakcie roku i ostatecznie powstania obowiązku dopłaty przez te osoby podatku w zeznaniu rocznym. Wniosek ten należy składać odrębnie dla każdego roku podatkowego.

Zmiany w rozliczeniu PIT przez rodziców samotnie wychowujących dzieci

W ramach Polskiego ładu zmienią się zasady rozliczania deklaracji PIT. Ustawodawca zlikwidował możliwości wspólnego rozliczenia podatkowego z samotnie wychowywanym dzieckiem. W rozliczeniu rocznym osoby samotnie wychowujące dziecko będą mogły odliczyć od podatku kwotę 1 500 zł. Zmiana będzie stosowana w rozliczeniach składanych za 2022 r., czyli tych które podatnicy złożą w 2023 r.

Nowe zwolnienia podatkowe dla określonych grup podatników – kiedy złożyć oświadczenie

Polski ład przewiduje zwolnienia z opłacania podatku dla:

- emerytów i osób nabywających prawo do renty rodzinnej, preferencja dotyczy osób w wieku 60 lat (kobieta) oraz 65 lat (mężczyzn), którzy nabyli uprawnienia do emerytury lub renty rodzinnej ale nie pobierają tych świadczeń i pracują.W takiej sytuacji zwolniony z opłacania podatku będzie przychód do 85 528 zł. Warunkiem zwolnienia z podatku jest złożenie pracodawcy wniosku, w którym pracownik potwierdzi nabycie uprawnień do zwolnienia z podatku. W sytuacji kiedy pracownik nie złoży wniosku pracodawcy uzyska zwrot potrąconego podatku po złożeniu zeznania rocznego.

- rodzin wielodzietnych (ulga dla rodzin 4+ i więcej) – w ramach Polskiego ładu ustawodawca od stycznia 2022 r. wprowadza ulgę dla rodzin wielodzietnych, z ulgi będzie można skorzystać pod warunkiem złożenia pracodawcy oświadczenia przez rodzica (opiekuna prawnego 4 dzieci i więcej) o prawie do zwolnienia. Oświadczenie składane jest pod rygorem odpowiedzialności karnej. Oświadczenie jest niezbędne do skorzystania z ulgi. Od daty złożenia wniosku pracodawcy nie będą pobierane zaliczki na podatek. Zwolniony do podatku będzie przychód do 85 528 zł każdego z rodziców.

- ulga PIT -0 dla osób wracających z zagranicy – w rozliczeniu za rok 2022 podatnicy będą mogli skorzystać ze zwolnienia z podatku dochodowego od osób fizycznych (PIT) w Polsce. Zwolnienie z podatku obejmie przychody (kwota wynagrodzenia brutto) podatnika, który przeniósł miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej, przy czym zwolnione są przychody do wysokości nieprzekraczającej w roku podatkowym kwoty 85 528 zł.

Mając na uwadze wszystkie opisane zmiany, warto złożyć na czas oświadczenia i dopełnić formalności tak by wynagrodzenie było naliczane w sposób właściwy i nie powodowało potrzeby dopłacania do PIT w 2023 r.

Źródło: pit.pl

Autor: Ewelina Czechowicz