Spółka z o.o. w 2021 r. utworzyła odpis aktualizujący na należność nieściągalną. Dla celów podatkowych odpis ten został wyłączony z kosztów uzyskania przychodów. W 2022 r. nastąpiło uprawdopodobnienie nieściągalności i odpis zaliczono do kosztów podatkowych. W kolejnym roku wyksięgowano należność nieściągalną z powodu umorzenia postępowania egzekucyjnego. Jak należało wykazać koszt i przychód z tytułu odpisu należności nieściągalnej oraz spisania wierzytelności nieściągalnej w notach podatkowych stanowiących ustrukturyzowany element sprawozdań finansowych w poszczególnych latach?

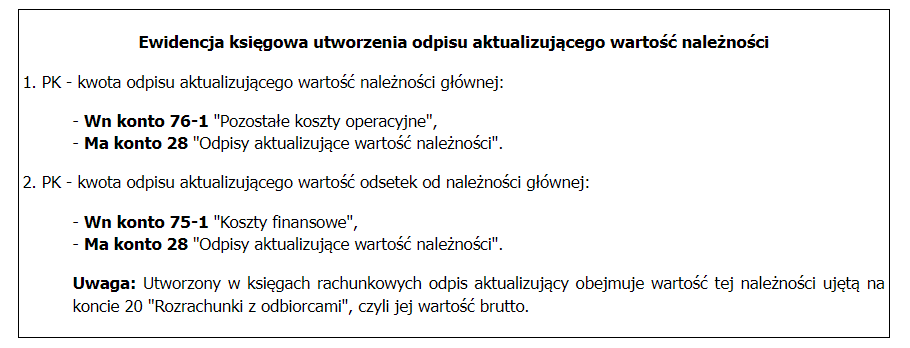

1. Utworzenie odpisu aktualizującego wartość należności w księgach rachunkowych

Stosownie do art. 28 ust. 1 ustawy o rachunkowości, aktywa i pasywa wycenia się nie rzadziej niż na dzień bilansowy. W odniesieniu do należności wyceny dokonuje się w kwocie wymaganej zapłaty, z zachowaniem zasady ostrożności, tj. w kwocie pomniejszonej o ewentualne odpisy aktualizujące tę należność (por. art. 28 ust. 1 pkt 7 ustawy o rachunkowości). Jeżeli bowiem w odniesieniu do należności istnieje ryzyko, że nie zostanie ona uregulowana w całości bądź części, to w świetle prawa bilansowego uznaje się, że nastąpiła trwała utrata wartości tej należności. W takiej sytuacji jednostka tworzy odpis aktualizujący, który doprowadza wartość należności wynikającą z ksiąg rachunkowych do jej rzeczywistej wartości. Rzeczywistą wartością jest kwota, którą jednostka spodziewa się odzyskać od dłużnika. Kwestie związane z tworzeniem odpisów aktualizujących wartość należności oraz maksymalne kwoty tych odpisów określa art. 35b ust. 1 ustawy o rachunkowości. Z kolei – jak wynika z art. 35b ust. 2 ustawy o rachunkowości – kwoty odpisów aktualizujących wartość należności obciążają (w zależności od rodzaju należności, której dotyczy odpis) pozostałe koszty operacyjne lub koszty finansowe. Odpisy z tytułu należności głównej obciążają pozostałe koszty operacyjne, a odpisy z tytułu odsetek od należności – koszty finansowe.

Z treści pytania wynika, że jednostka utworzyła odpis aktualizujący na należność wątpliwą do odzyskania w księgach rachunkowych 2021 r. Ujęty dla celów rachunkowości odpis aktualizujący obciążył wynik finansowy jednostki, jednak został wyłączony z kosztów uzyskania przychodów za ten rok podatkowy. W świetle bowiem przepisów podatkowych, nie zalicza się do kosztów uzyskania przychodów odpisów aktualizujących, z tym że kosztem uzyskania przychodów są odpisy aktualizujące wartość należności, określone w ustawie o rachunkowości, od tej części należności, która była uprzednio zaliczona do przychodów należnych, a ich nieściągalność została uprawdopodobniona (por. art. 16 ust. 1 pkt 26a updop).

Z pytania wnioskujemy, że spółka sporządza sprawozdania finansowe według załącznika nr 1 do ustawy o rachunkowości i jako podatnik podatku dochodowego od osób prawnych zobowiązana jest do przedstawienia w informacji dodatkowej do tego sprawozdania rozliczenia różnicy pomiędzy podstawą opodatkowania podatkiem dochodowym a wynikiem finansowym (zyskiem, stratą) brutto, czyli tzw. noty podatkowej.

Notę podatkową sporządzają podatnicy CIT w celu zaprezentowania (wyjaśnienia) przejścia od wyniku finansowego brutto ustalonego na podstawie ksiąg rachunkowych do podstawy opodatkowania podatkiem dochodowym. W tym celu odpowiednio koryguje się przychody i koszty księgowe o pozycje, które w myśl przepisów podatkowych zwiększają bądź zmniejszają przychody i koszty podatkowe.

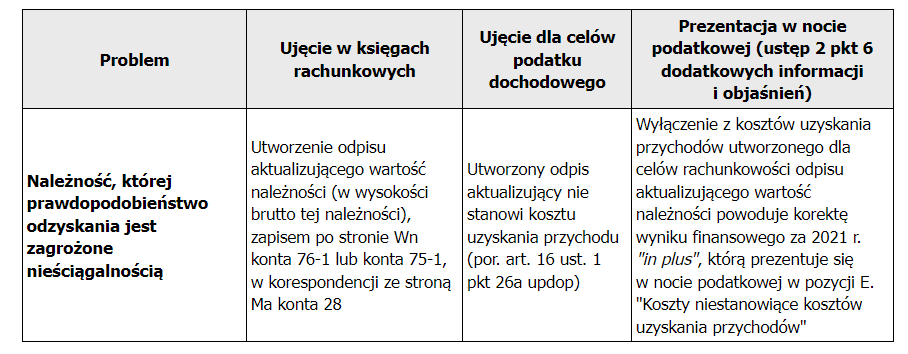

Skutki bilansowe i podatkowe utworzenia w księgach rachunkowych 2021 r. odpisu aktualizującego wartość należności oraz sposób prezentacji tej operacji w nocie podatkowej przedstawia poniższa tabela.

2. Zaliczenie odpisu aktualizującego do kosztów podatkowych

Dla celów podatkowych zaliczenie odpisu aktualizującego wartość należności do kosztów uzyskania przychodów może nastąpić, jak wynika z treści art. 16 ust. 1 pkt 26a updop, w przypadku łącznego spełnienia następujących warunków:

- dokonania odpisu aktualizującego na podstawie przepisów ustawy o rachunkowości oraz

- uprawdopodobnienia nieściągalności wierzytelności.

Według art. 16 ust. 2a pkt 1 updop, nieściągalność należności uznaje się za uprawdopodobnioną, w szczególności jeżeli:

- dłużnik zmarł, został wykreślony z Centralnej Ewidencji i Informacji o Działalności Gospodarczej, postawiony w stan likwidacji lub została ogłoszona jego upadłość albo

- zostało otwarte postępowanie restrukturyzacyjne lub został złożony wniosek o zatwierdzenie układu w postępowaniu o zatwierdzenie układu, o którym mowa w ustawie Prawo restrukturyzacyjne, lub zostało wszczęte postępowanie ugodowe w rozumieniu przepisów o restrukturyzacji finansowej przedsiębiorstw i banków, albo

- wierzytelność została potwierdzona prawomocnym orzeczeniem sądu i skierowana na drogę postępowania egzekucyjnego, albo

- wierzytelność jest kwestionowana przez dłużnika na drodze powództwa sądowego.

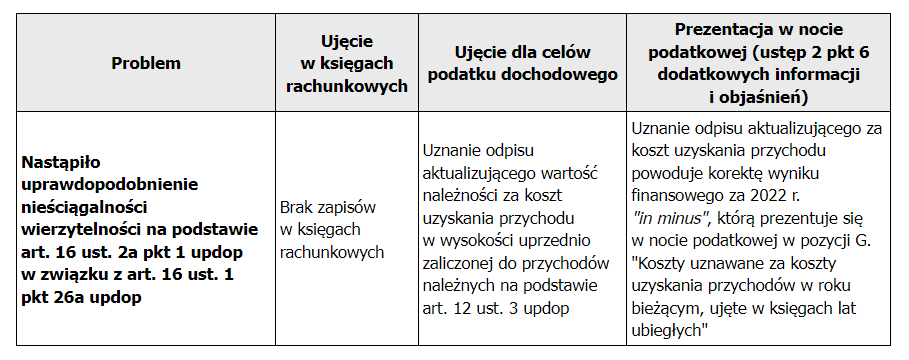

W sytuacji przedstawionej w pytaniu, warunki te „spełniły się” w różnych latach podatkowych. Spółka utworzyła odpis aktualizujący w 2021 r., natomiast do uprawdopodobnienia nieściągalności wierzytelności doszło w 2022 r., choć jednostka nie podała, w jaki sposób to nastąpiło.

Sam fakt zakwalifikowania do kosztów uzyskania przychodów wcześniej utworzonego odpisu aktualizującego wartość należności nie powoduje zapisów w księgach rachunkowych. Zaliczenie odpisu do kosztów uzyskania przychodów należy jednak ująć w nocie podatkowej, gdyż powoduje różnicę pomiędzy wynikiem finansowym a podstawą opodatkowania.

Co istotne kwota odpisu aktualizującego wartość należności podlegająca zaliczeniu do kosztów uzyskania przychodu może dotyczyć wyłącznie tej części należności, która była uprzednio zaliczona przez spółkę na podstawie art. 12 ust. 3 updop do przychodów należnych. Zatem najczęściej w praktyce odpis aktualizujący zaliczony do kosztów podatkowych stanowi kwotę netto tej należności (tj. bez VAT).

3. Odpisanie z ksiąg należności nieściągalnej i wpływ tej operacji na podstawę opodatkowania

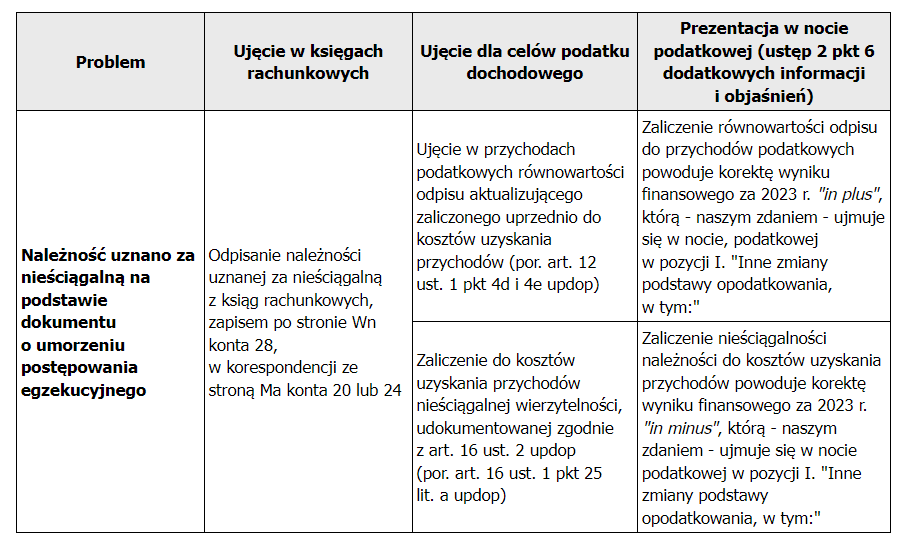

Stosownie do treści pytania, spółka w 2023 r. z powodu umorzenia postępowania egzekucyjnego przez komornika (prawdopodobnie ze względu na brak majątku dłużnika) uznała należność za nieściągalną. Wierzytelności można uznać za nieściągalne, np. z powodu niewypłacalności dłużnika, jeśli wierzyciel dysponuje dokumentami jednoznacznie stwierdzającymi, że mimo dochodzenia swoich praw nie ma możliwości wyegzekwowania należności w sposób opłacalny. W świetle ustawy o rachunkowości należności nieściągalne nie spełniają definicji aktywów, o której mowa w art. 3 ust. 1 pkt 12 tej ustawy, dlatego podlegają odpisaniu z ksiąg rachunkowych.

Jeśli na należność nieściągalną wcześniej utworzono w księgach odpis aktualizujący, to wartość tej należności zmniejsza ten odpis (por. art. 35b ust. 3 ustawy o rachunkowości).

Z kolei z art. 12 ust. 1 pkt 4d i 4e updop wynika, że w przypadku gdy wierzytelność zostanie umorzona, ulegnie przedawnieniu, zostanie odpisana jako nieściągalna lub ustanie przyczyna, dla której utworzono odpis aktualizujący (np. nastąpi spłata wierzytelności), u podatnika powstanie przychód podatkowy, w tej części, od której odpisy aktualizujące zostały uprzednio zaliczone do kosztów uzyskania przychodów. Jak stanowi natomiast art. 16 ust. 1 pkt 25 lit. a) updop, nie uważa się za koszty uzyskania przychodów wierzytelności odpisanych jako nieściągalne, z wyjątkiem wierzytelności, w części, w jakiej uprzednio zostały zarachowane do przychodów należnych i których nieściągalność została udokumentowana w sposób określony w art. 16 ust. 2 updop. Według tego przepisu za wierzytelności nieściągalne uważa się te wierzytelności, których nieściągalność została udokumentowana:

1) postanowieniem o nieściągalności, uznanym przez wierzyciela jako odpowiadającym stanowi faktycznemu, wydanym przez właściwy organ postępowania egzekucyjnego, albo

2) postanowieniem sądu o:

a) oddaleniu wniosku o ogłoszenie upadłości, gdy majątek niewypłacalnego dłużnika nie wystarcza na zaspokojenie kosztów postępowania lub wystarcza jedynie na zaspokojenie tych kosztów, lub

b) umorzeniu postępowania upadłościowego, jeżeli zachodzi okoliczność wymieniona w lit. a, lub

c) zakończeniu postępowania upadłościowego, albo

3) protokołem sporządzonym przez podatnika, stwierdzającym, że przewidywane koszty procesowe i egzekucyjne związane z dochodzeniem wierzytelności byłyby równe albo wyższe od jej kwoty.

Z powyższych przepisów wynika, że uznanie wierzytelności za nieściągalną, w przypadku gdy wcześniej dokonano odpisu aktualizującego wartość tej należności i zaliczono go do kosztów uzyskania przychodów, powoduje powstanie przychodu podatkowego. Jednocześnie wartość należności nieściągalnej jest kosztem uzyskania przychodów.

Podsumowanie skutków uznania należności za nieściągalną w księgach rachunkowych oraz dla celów podatkowych i prezentacja w nocie podatkowej, którą jednostka sporządzi za 2023 r., przedstawia poniższa tabela.

Źródło: gofin.pl, Zeszyty Metodyczne Rachunkowości nr 11 (587) z dnia 1.06.2023