Wychodząc naprzeciw postulatom zgłaszanym przez organizacje rolnicze, do ustawy o ubezpieczeniu społecznym rolników został wprowadzony nowy dodatek. Jest on należny osobom pobierającym emeryturę z KRUS, które opłacały podwójne lub dodatkowe składki na rolnicze ubezpieczenie emerytalno-rentowe. Dodatek przysługuje w ustalonej wysokości procentowej obliczanej od kwoty emerytury podstawowej.

Emerytura dla rolnika

Jednym ze świadczeń z ubezpieczenia emerytalno-rentowego rolników jest emerytura rolnicza. Jeśli chodzi o to świadczenie dla osób urodzonych po 31 grudnia 1948 r., to nabywa do niego prawo ubezpieczony, który m.in. spełnia łącznie następujące warunki:

- osiągnął wiek emerytalny wynoszący 60 lat dla kobiety i 65 lat dla mężczyzny,

- podlegał ubezpieczeniu emerytalno-rentowemu przez okres co najmniej 25 lat, do którego zalicza się okresy:

- podlegania ubezpieczeniu społecznemu rolników indywidualnych i członków ich rodzin w latach 1983-1990,

- prowadzenia gospodarstwa rolnego lub pracy w gospodarstwie rolnym, po ukończeniu 16. roku życia, przed dniem 1 stycznia 1983 r.

Wymienionych okresów podlegania ubezpieczeniu emerytalno-rentowemu nie zalicza się jednak do okresów ubezpieczenia, jeżeli zostały zaliczone do okresów, od których zależy prawo do emerytury/renty na podstawie odrębnych przepisów.

Aby zatem ubezpieczony urodzony po 31 grudnia 1948 r., po ukończeniu powszechnego wieku emerytalnego nabył prawo do emerytury rolniczej, musi legitymować się co najmniej 25-letnim okresem podlegania wyłącznie rolniczemu ubezpieczeniu emerytalno-rentowemu. Wskazane zasady wynikają z art. 19 ust. 1 oraz art. 20 ustawy o ubezpieczeniu społecznym rolników (Dz. U. z 2023 r. poz. 208 ze zm.). Co ważne, ubezpieczony taki, po spełnieniu odpowiednich warunków, ma szansę:

- zarówno na emeryturę rolniczą, jak i emeryturę z ZUS, tj. świadczenia, które mogą być wypłacane w zbiegu albo

- na emeryturę z ZUS, która może ulec stosownemu zwiększeniu za okresy opłacania składek na Fundusz Emerytalny Rolników, Fundusz Ubezpieczenia Społecznego Rolników i ubezpieczenie emerytalno-rentowe, o których mowa w przepisach o ubezpieczeniu społecznym rolników.

Jeśli chodzi o wysokość emerytury rolniczej, to została ona przez ustawodawcę powiązana z emeryturą podstawową, przez którą rozumie się kwotę równą 90% najniższej emerytury określonej w przepisach emerytalnych. Z dniem 1 marca 2023 r. emerytura podstawowa wynosi 1.429,60 zł (90% z 1.588,44 zł, tj. najniższej emerytury pracowniczej).

Dodatek do emerytury rolniczej

Za sprawą ustawy z dnia 13 stycznia 2023 r. o zmianie ustawy o ubezpieczeniu społecznym rolników (Dz. U. poz. 337), zwanej ustawą nowelizującą, został wprowadzony dodatek do emerytur rolniczych. Przysługuje on:

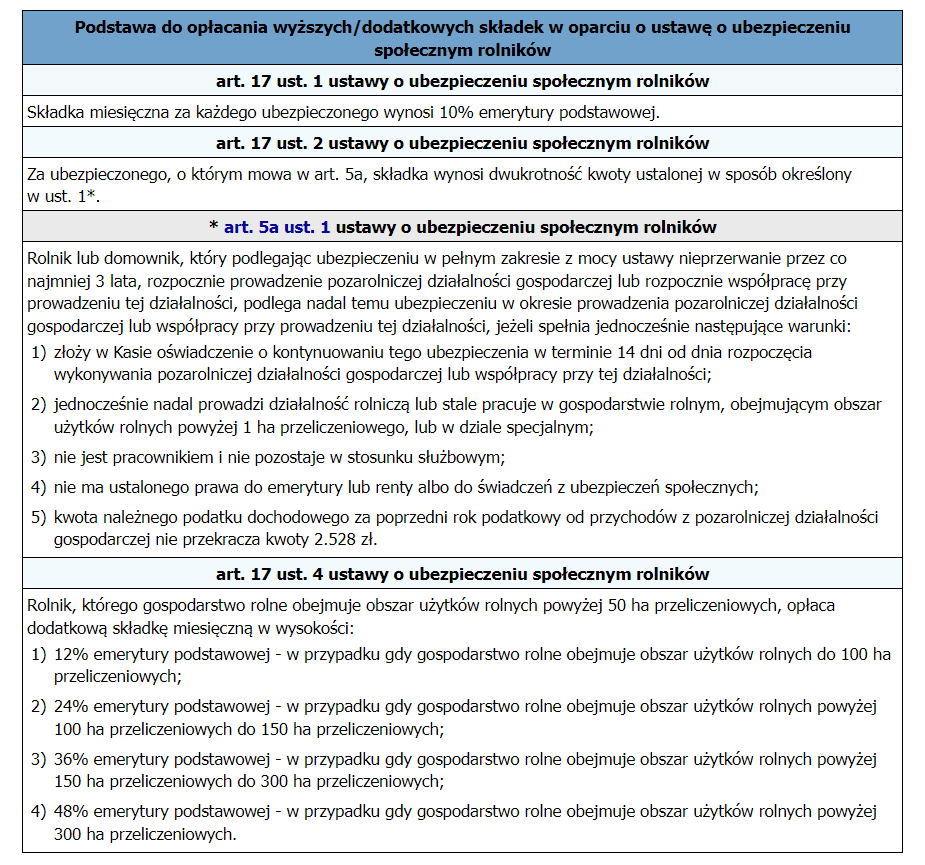

- z tytułu opłacania składki, o której mowa w art. 17 ust. 2 lub art. 17 ust. 4 ustawy o ubezpieczeniu społecznym rolników,

- w wysokości 0,5% emerytury podstawowej za każdy rok opłacania takiej składki.

Do emerytury rolniczej wypłacanej przez Kasę Rolniczego Ubezpieczenia Społecznego przysługuje zatem dodatek z tytułu opłacania podwójnej lub dodatkowej składki na ubezpieczenie emerytalno-rentowe w wysokości 0,5% emerytury podstawowej za każdy pełny rok opłacania takich składek.

Składki w wysokości dwukrotnej składki podstawowej mogą opłacać osoby, które poza prowadzeniem działalności rolniczej dodatkowo prowadzą pozarolniczą działalność gospodarczą, a składki dodatkowe obowiązkowo opłacają rolnicy prowadzący działalność rolniczą w gospodarstwach rolnych o powierzchni użytków rolnych powyżej 50 ha przeliczeniowych (patrz tabela).

Dodatek wypłaca się wraz z emeryturą rolniczą. Ustawa we wskazanym zakresie obowiązuje od 10 marca 2023 r.

Ponadto w ustawie nowelizującej ustawodawca zastrzegł, że osobom, którym przed dniem wejścia jej w życie, a więc przed 10 marca 2023 r., ustalono prawo do emerytury rolniczej, dodatek w wysokości 0,5% emerytury podstawowej za każdy rok opłacania składki, o której mowa w art. 17 ust. 2 lub art. 17 ust. 4 ustawy o ubezpieczeniu społecznym rolników, przysługuje od dnia 10 marca 2023 r. Przy czym ustalenie prawa do dodatku następuje w terminie 6 miesięcy od dnia wejścia w życie ustawy nowelizującej. Przykładowo emeryt, który opłacał takie składki przez 10 lat, obecnie otrzyma dodatek w wysokości 71,48 zł miesięcznie.

Dodatek podlega opodatkowaniu podatkiem dochodowym od osób fizycznych i są z niego potrącane składki na ubezpieczenie zdrowotne. Z dodatku mogą też być dokonywane potrącenia i egzekucje (od łącznej kwoty z emeryturą rolniczą) na zasadach określonych w przepisach emerytalnych. Wysokość dodatku ulega zmianie w terminach waloryzacji emerytury podstawowej.

Jak podaje KRUS na swojej stronie internetowej www.krus.gov.pl, osobom, którym przyznano emerytury rolnicze przed dniem 1 marca 2023 r., prawo do dodatku KRUS przyzna z urzędu i podejmie jego wypłatę w terminie nieprzekraczającym 6 miesięcy od dnia wejścia w życie ustawy, tj. nie później niż do 10 września 2023 r., oraz wypłaci stosowne wyrównanie świadczenia od 1 marca 2023 r. Oznacza to, że emeryci nie muszą składać wniosku o ten dodatek. Natomiast osobom występującym z wnioskiem o emeryturę rolniczą, które kiedykolwiek opłacały składkę podwójną lub dodatkową, uprawnienia do dodatku KRUS rozpatrzy na podstawie tego wniosku – również bez konieczności występowania z odrębnym wnioskiem o dodatek.

Źródło: gofin.pl, Gazeta Podatkowa nr 54 (2033) z dnia 6.07.2023

Autor: Honorata Urbaniak