Okazanie skruchy jest jednym ze sposobów na uniknięcie kary ze strony urzędu skarbowego. W tym celu możliwe jest złożenie czynnego żalu, w którym podatnik tłumaczy się z popełnionego wykroczenia lub przestępstwa skarbowego, wskazując przyczynę zaistniałej sytuacji. Dotychczas służący do tego druk mógł zostać przyjęty przez urząd tylko w formie papierowej. Ustawodawca wyszedł jednak naprzeciw przedsiębiorcom i wprowadził elektroniczny czynny żal, który można przesłać bez konieczności odwiedzania urzędu skarbowego.

Czynny żal – podstawa prawna

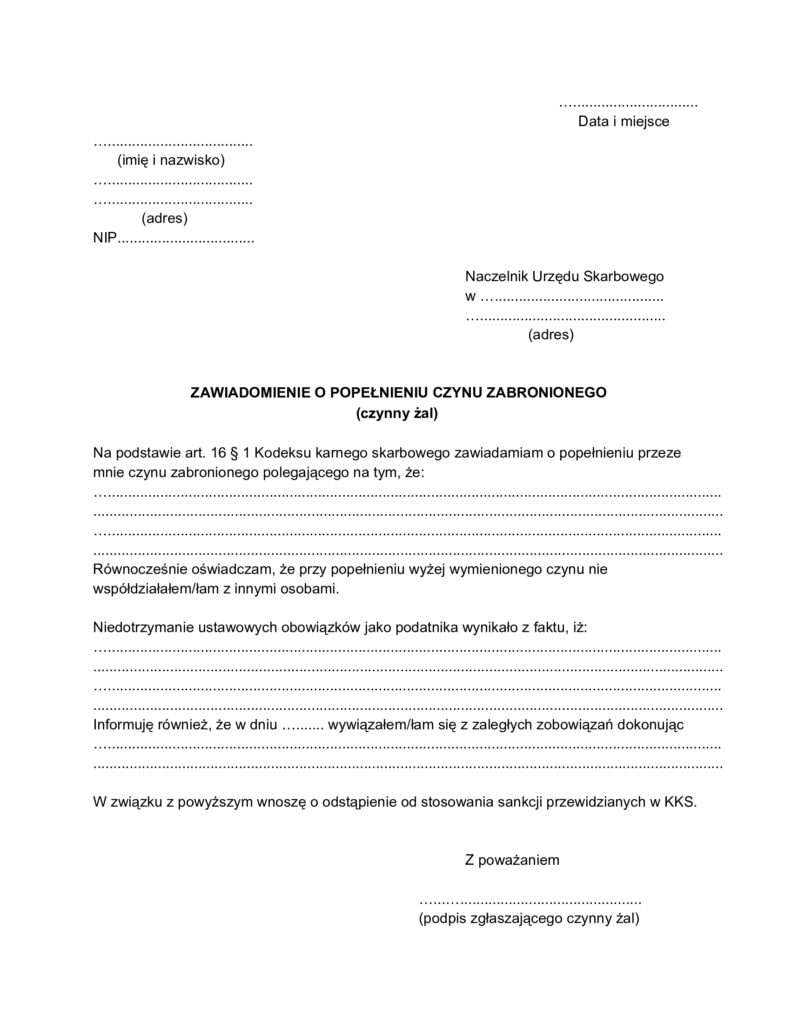

Czynny żal reguluje art. 16 ustawy – Kodeks karny skarbowy. Zgodnie z jego treścią „nie podlega karze za przestępstwo skarbowe lub wykroczenie skarbowe sprawca, który po popełnieniu czynu zabronionego zawiadomił o tym organ powołany do ścigania, ujawniając istotne okoliczności tego czynu, w szczególności osoby współdziałające w jego popełnieniu”.

Jakie elementy powinien zawierać czynny żal?

Przepisy nie regulują tego, jakie dokładnie dane powinien zawierać czynny żal. Natomiast z dobrych praktyk wynika, że w czynnym żalu najlepiej zawrzeć następujące informacje:

- określenie osoby składającej czynny żal,

- adresat – naczelnik właściwego urzędu skarbowego (wraz z danymi adresowymi urzędu skarbowego),

- charakter popełnionego czynu,

- istotne okoliczności,

- osoby współpracujące, które miały związek z popełnionym czynem.

Jedną z najważniejszych informacji, jakie należałoby zawrzeć, jest informacja na temat tego, czy popełniony czyn został przez podatnika naprawiony, a jeśli nie – w jaki sposób i w jakim terminie podatnik zobowiązuje się do uiszczenia zaległych należności wraz z naliczonymi odsetkami. Warto zawrzeć również informację, czy miało miejsce dokonanie obowiązkowych czynności w związku z danym czynem (m.in. złożenie deklaracji podatkowych). Ponadto, jeśli zdarzenie miało charakter incydentalny, podatnik powinien przypomnieć o tym organowi skarbowemu.

Kiedy czynny żal jest bezskuteczny?

Należy pamiętać, że zawiadomienie, jakim jest czynny żal, jest bezskuteczne, jeżeli zostało ono złożone:

- gdy organ ścigania miał już wyraźnie udokumentowaną wiadomość o popełnieniu przestępstwa skarbowego lub wykroczenia skarbowego lub

- po rozpoczęciu przez organ ścigania czynności służbowej, w szczególności przeszukania, czynności sprawdzającej lub kontroli zmierzającej do ujawnienia przestępstwa skarbowego lub wykroczenia skarbowego.

Mówiąc wprost, czynny żal nie działa, gdy urząd skarbowy wie o popełnionym przestępstwie lub wykroczeniu. W praktyce jednak lepiej i tak go złożyć, ponieważ niekiedy urzędy skarbowe przychylają się do niego mimo wiedzy o popełnionym wykroczeniu/przestępstwie.

Elektroniczny czynny żal – jak złożyć w urzędzie?

Dzięki zmianie treści art. 16 § 4 ustawy – Kodeks karny skarbowy można również złożyć elektroniczny czynny żal bez odwiedzania urzędu. W tym celu można złożyć zawiadomienie za pośrednictwem środków komunikacji elektronicznej, w tym skrzynki e-PUAP właściwego urzędu skarbowego lub portalu podatkowego.

MF rekomenduje korzystanie ze skrzynki ePUAP i składanie czynnego żalu na wzorze pisma ogólnego, do czasu uruchomienia funkcji na portalu podatkowym.

Bezpośrednią stronę, z której możliwe jest przejście od razu do wypełnienia pisma ogólnego, można znaleźć pod adresem https://www.gov.pl/web/gov/wyslij-pismo-ogolne, gdzie należy wybrać opcję WYŚLIJ PISMO OGÓLNE. Wówczas po zalogowaniu na platformę ePUAP za pomocą e-dowodu lub profilu zaufanego pojawi się formularz, gdzie uzupełnia się m.in.:

- urząd lub instytucję, do której składane jest pismo – wybiera się z listy urząd skarbowy,

- rodzaj pisma – zawiadomienie,

- tytuł pisma – czynny żal,

- treść pisma – treść czynnego żalu.

Do pisma można dodać załączniki. Konieczne jest uzupełnienie danych kontaktowych. Pismo podpisuje się za pomocą profilu zaufanego lub za pomocą podpisu kwalifikowanego.

Czynny żal można w dalszym ciągu składać również w formie papierowej, np. za pośrednictwem poczty.

(czynny żal)

Źródło: poradnikprzedsiebiorcy.pl