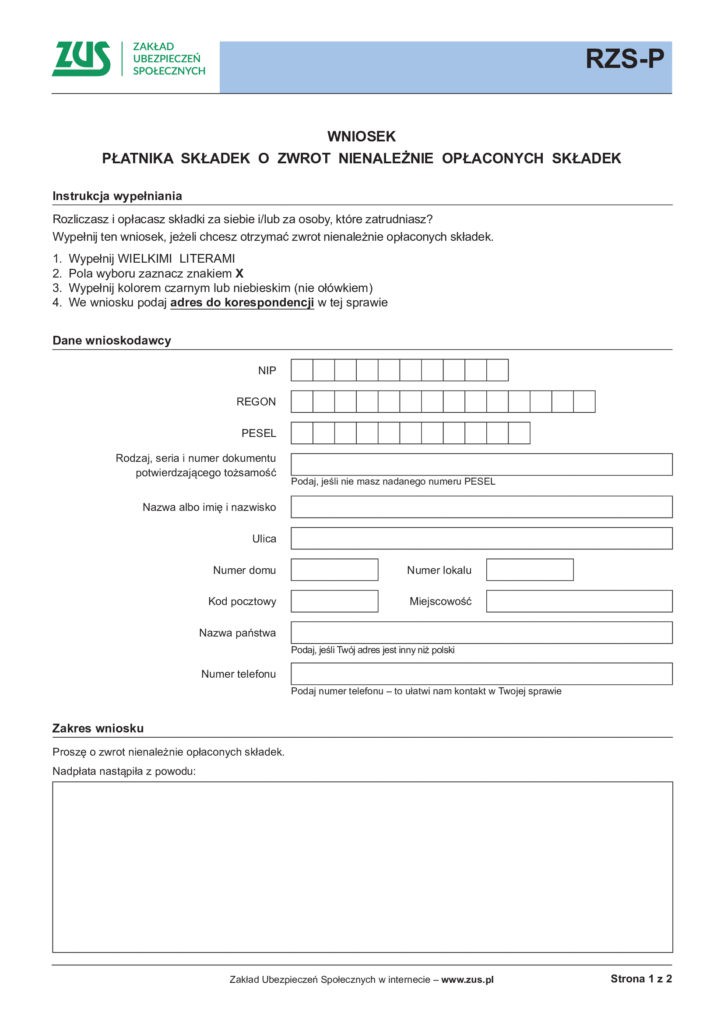

Opłacone składki ZUS za marzec 2020 r. będą zaliczane z urzędu na poczet zaległych, bieżących lub przyszłych wpłat bądź zostaną zwrócone. Płatnik ma również możliwość złożenia wniosku o zwrot składek.

W przypadku pozytywnej decyzji ZUS ws. zwolnienia ze składek, zwolnieniu temu będą podlegały także składki opłacone za marzec 2020 r., zostaną wówczas zaliczone na poczet przyszłych wpłat bądź zwrócone – wyjaśnia PAP resort rodziny pracy i polityki społecznej.

Ministerstwo było pytane przez PAP o konsekwencje poprawki przyjętej w zeszłym tygodniu przez Senat i utrzymanej przez Sejm podczas prac nad ostatnimi zmianami w tarczy antykryzysowej.

Poprawka ta mówi, że „w przypadkach, o których mowa w art. 31zo ust. 1–1b i ust. 2, ustawy zmienianej w art. 72, w brzmieniu nadanym niniejszą ustawą, zwalnia się z obowiązku opłacenia należności z tytułu składek wykazanych w deklaracji rozliczeniowej za marzec 2020 r. także wówczas gdy należności te zostały opłacone. Opłacone należności z tytułu składek podlegają zwrotowi na zasadach określonych w art. 24 ustawy z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych (Dz.U. z 2020 r. poz. 266, 321 i 568).”

Ministerstwo wyjaśnia, że „generalną zasadą przy zwolnieniu ze składek, o których mowa w art. 31zo ustawy z dnia 2 marca 2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, jest że zwalnia się z tytułu nieopłaconych składek”. Wyjątek od tej reguły stanowi przepis, o który zapytała PAP.

„Powyższy przepis oznacza, że w przypadku pozytywnej decyzji ZUS odnośnie zwolnienia ze składek, zwolnieniu będą podlegały nie tylko nieopłacone składki, ale także składki opłacone za miesiąc marzec 2020 r. Dlatego też składki opłacone, od których płatnik uzyskał zwolnienie, podlegają zwrotowi na zasadach dotyczących nadpłat tj. art. 24 ustawy o systemie ubezpieczeń społecznych” – tłumaczy resort rodziny.

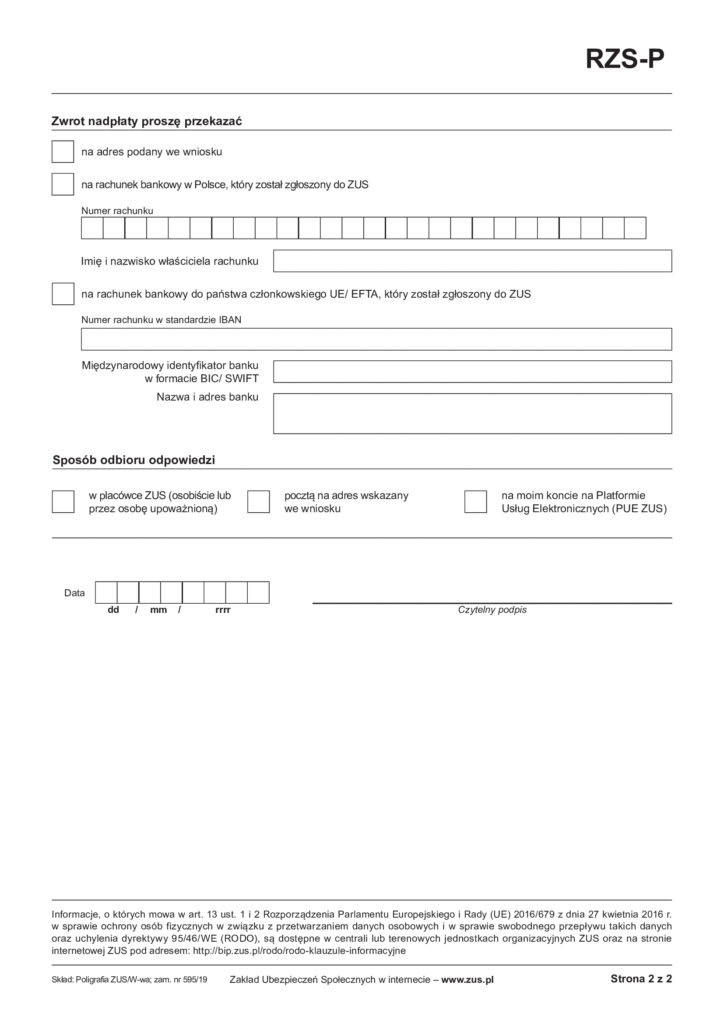

„Zgodnie z tymi przepisami nienależnie opłacone składki podlegają zaliczeniu przez Zakład z urzędu na poczet zaległych lub bieżących składek, a w razie ich braku – na poczet przyszłych składek (najbliższy miesiąc, który nie obejmuje zwolnienia ze składek), chyba że płatnik składek złoży wniosek o zwrot składek. Nienależnie opłacone składki podlegają zwrotowi w terminie 30 dni od dnia wpływu wniosku” – dodano. (PAP)

Źródło: infor.pl