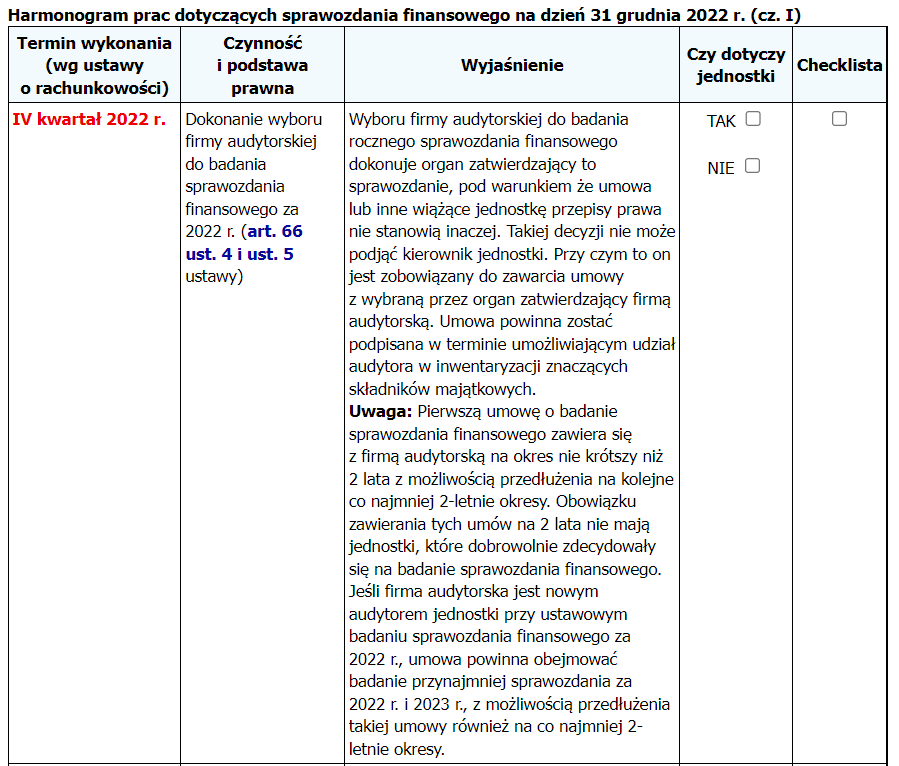

Prace związane z przygotowaniem rocznego sprawozdania finansowego w jednostkach prowadzących księgi rachunkowe, których rok obrotowy jest tożsamy z rokiem kalendarzowym, rozpoczynają się w ostatnim kwartale 2022 r. Przydatnym narzędziem do zorganizowania prac dotyczących sporządzenia i udostępnienia sprawozdania finansowego za 2022 r. odpowiednim instytucjom może być poniższy harmonogram.

Roczne sprawozdanie finansowe należy sporządzić rzetelnie oraz zatwierdzić i udostępnić odpowiednim instytucjom we właściwych terminach. Aby było to możliwe, dział księgowości oraz kierownik jednostki i wyznaczone przez niego osoby muszą przeprowadzić w odpowiednim czasie wiele czynności. Zgodnie z obowiązującymi jednostkę przepisami prawa, postanowieniami statutu lub umowy odpowiedzialność za sporządzenie rocznego sprawozdania finansowego, nie później niż w ciągu 3 miesięcy od dnia bilansowego i przedstawienie go właściwym organom, spoczywa na kierowniku jednostki (art. 52 ust. 1 ustawy o rachunkowości – Dz. U. z 2021 r. poz. 217 ze zm.).

W przygotowanym harmonogramie prac dotyczących sprawozdania finansowego za 2022 r. zaprezentowano zakres czynności związanych ze sprawozdawczością finansową, podstawę prawną, z jakiej wynika obowiązek ich wykonania, oraz ostateczne terminy ich realizacji – w przypadku jednostek, których rok obrotowy pokrywa się z rokiem kalendarzowym. W tym miejscu trzeba przypomnieć, że w trzech poprzednich latach z powodu pandemii COVID-19 terminy dotyczące sprawozdawczości finansowej zostały wydłużone. Dodatkowo wpływ na zmianę terminu w przypadku sprawozdania finansowego za 2021 r. miało wprowadzenie na początku 2022 r. przepisów Polskiego Ładu (ich wdrożenie wiązało się bowiem z wieloma trudnościami, których przezwyciężenie spoczywało na księgowych). Aby przekazać naszym Czytelnikom najbardziej aktualne informacje dotyczące ostatecznych terminów związanych ze sprawozdaniem finansowym za 2022 r., zwróciliśmy się z pytaniem do Ministerstwa Finansów, czy jest planowane ich wydłużenie. Niestety, do dnia oddania niniejszego numeru GP do druku nie uzyskaliśmy odpowiedzi. O jej otrzymaniu niezwłocznie poinformujemy na naszych łamach.

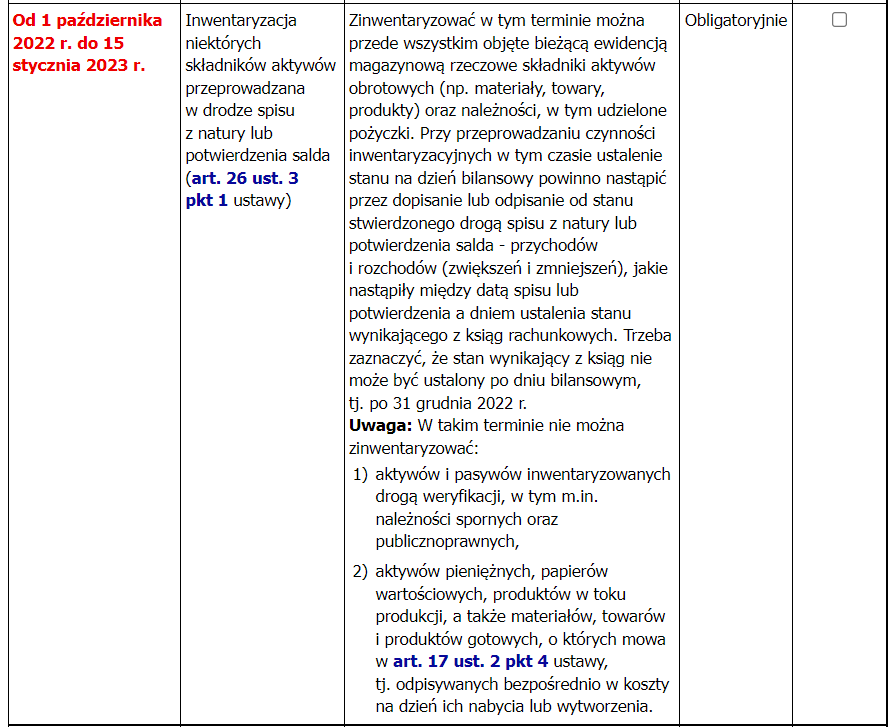

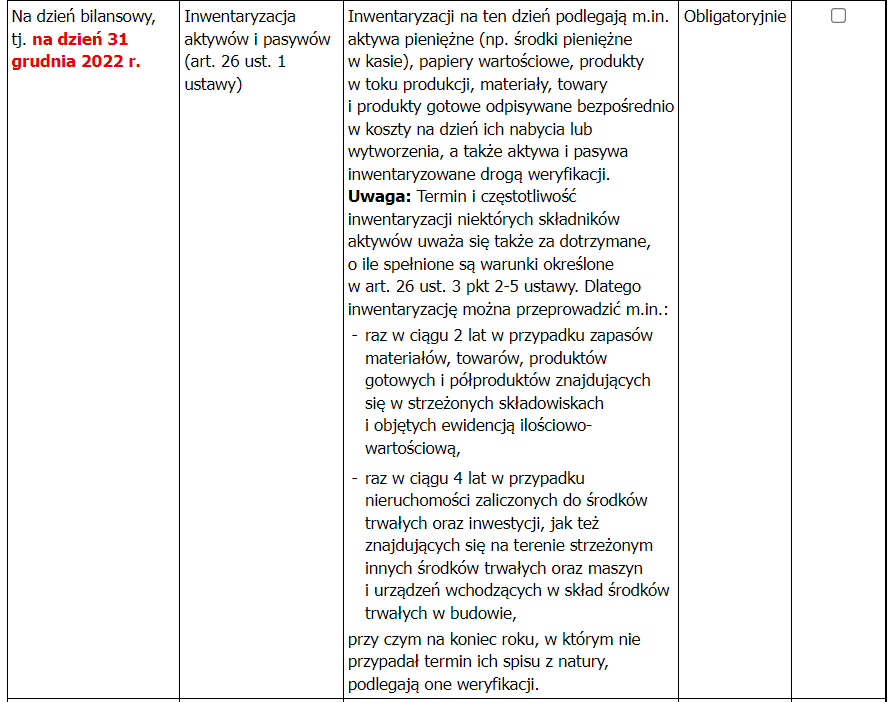

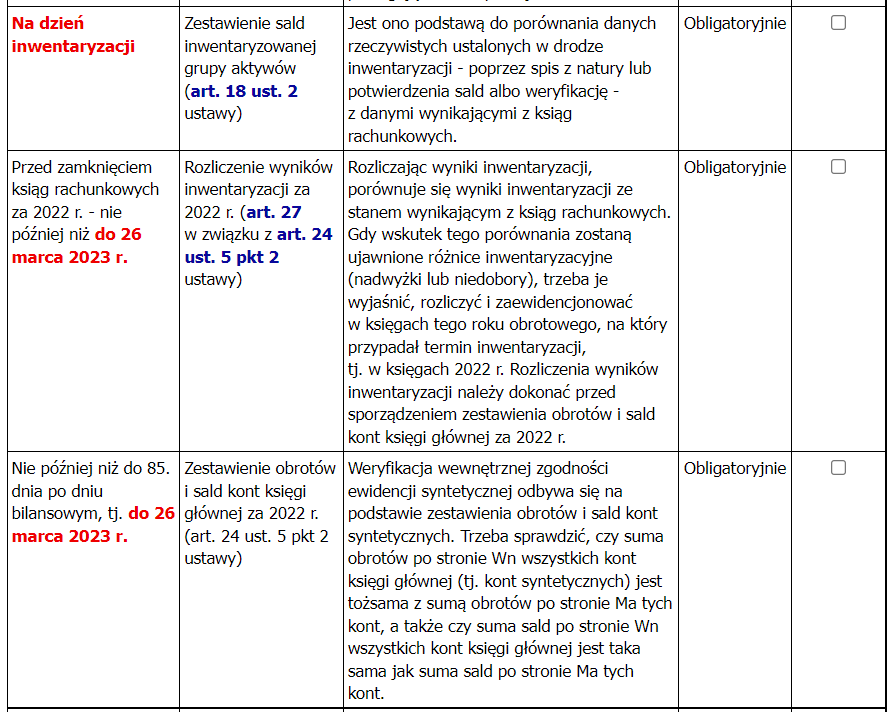

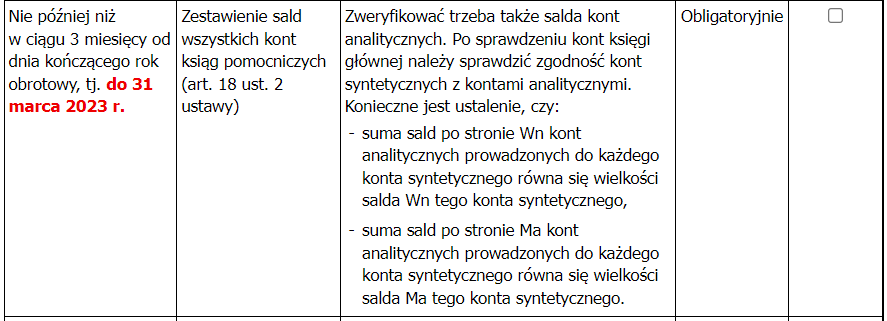

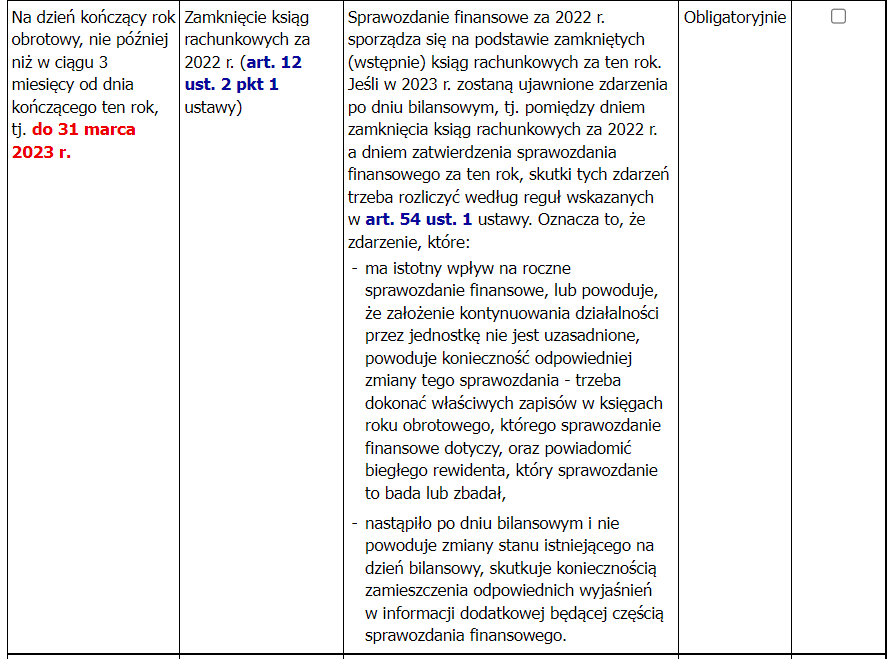

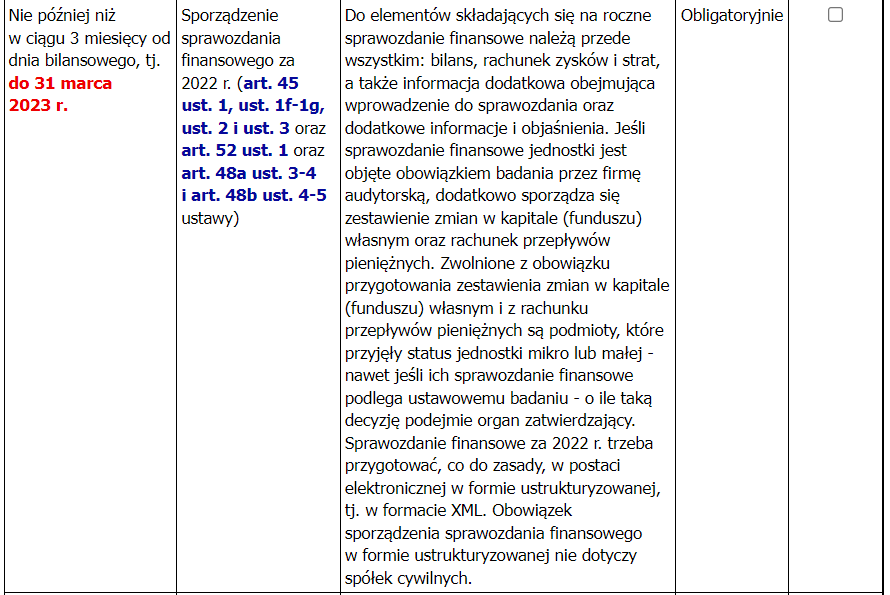

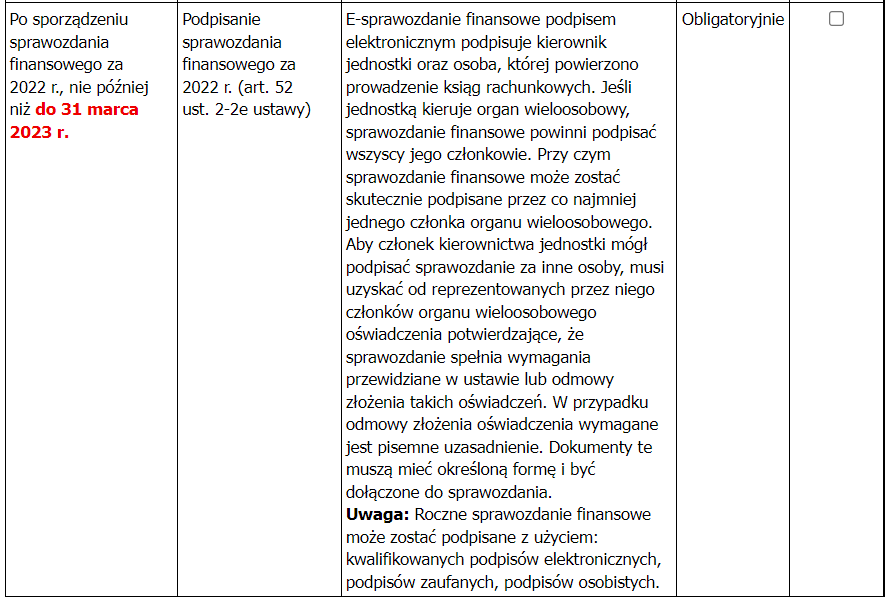

W pierwszej części harmonogramu zostały przedstawione terminy, w jakich należy wykonać odpowiednie czynności w celu prawidłowego zamknięcia ksiąg rachunkowych i sporządzenia sprawozdania finansowego za 2022 r.

Źródło: gofin.pl, Gazeta Podatkowa nr 94 (1969) z dnia 24.11.2022

Autor: Karolina Paszkowska