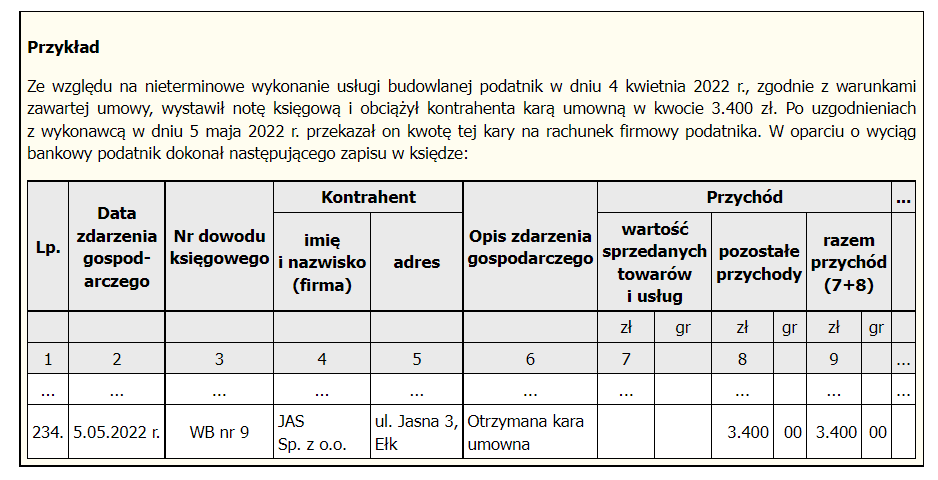

Z tytułu nieterminowego wykonania usługi budowlanej kontrahent zapłacił nam karę umowną. W której kolumnie księgi podatkowej należy ująć przychód z tego tytułu – czy w kolumnie 7 „Wartość sprzedanych towarów i usług”, czy w kolumnie 8 „Pozostałe przychody”?

Przychód z tytułu kary umownej, pod datą jej otrzymania, należy wpisać do księgi podatkowej w kolumnie 8 „Pozostałe przychody”.

Jak stanowi pkt 7 objaśnień będących załącznikiem nr 1 do rozporządzenia Ministra Finansów w sprawie prowadzenia podatkowej księgi przychodów i rozchodów (Dz. U. z 2019 r. poz. 2544), kolumna 7 jest przeznaczona do wpisywania przychodów ze sprzedaży wyrobów (towarów handlowych) i sprzedaży usług. Z kolei kolumna 8 służy do ujmowania pozostałych przychodów, np. przychodów z odpłatnego zbycia składników majątku, otrzymanych kar umownych, wynagrodzenia płatnika (pkt 8 objaśnień do rozporządzenia).

Zatem wartości otrzymanej kary umownej Czytelnicy nie mogą ująć w kolumnie 7. Powinna ona zostać wpisana do kolumny 8 jako pozostały przychód. Wartość kar umownych otrzymanych w związku z prowadzoną działalnością zalicza się do przychodów w dacie ich otrzymania. Tak wynika z art. 14 ust. 2 pkt 4 ustawy o pdof (Dz. U. z 2021 r. poz. 1128 ze zm.). Dlatego podstawą ujęcia kary umownej w księdze podatkowej może być wyciąg bankowy.

Źródło: gofin.pl, Gazeta Podatkowa nr 39 (1914) z dnia 16.05.2022

Autor: Karolina Paszkowska