Na dzień bilansowy należności trzeba zinwentaryzować (zasadniczo w drodze uzyskania potwierdzeń sald) oraz wycenić w kwocie wymaganej zapłaty, pomniejszonej w razie konieczności o odpisy aktualizujące ich wartość. Tej pozycji sprawozdania finansowego należy poświęcić więcej uwagi, z racji obecnej sytuacji gospodarczej i możliwych problemów z płynnością u kontrahentów.

Należności długo- i krótkoterminowe

Do należności długoterminowych zalicza się takie, które nie stanowią aktywów finansowych i których termin spłaty przypada w okresie dłuższym niż rok od dnia bilansowego. Może to być cała należność o odroczonym terminie zapłaty lub część należności, gdy np. występuje płatność w ratach (przyjmując, że przy spłacie rat w pierwszej kolejności spłacane są odsetki, część odsetkowa należności kwalifikuje się do należności krótkoterminowych). Należności długoterminowe zazwyczaj są ujmowane na koncie 24 „Pozostałe rozrachunki”, bo dotyczą sprzedaży środków trwałych, kaucji wpłaconych przez jednostkę właścicielowi wynajmowanego lokalu i innych rozrachunków spoza podstawowej działalności operacyjnej.

Należności krótkoterminowe obejmują ogół należności z tytułu dostaw i usług oraz całość lub część należności z innych tytułów – niezaliczonych do aktywów finansowych – które stają się wymagalne w ciągu 12 miesięcy od dnia bilansowego. Do należności krótkoterminowych zalicza się te, które są ujmowane na kontach rozrachunkowych zespołu 2: 20 „Rozrachunki z odbiorcami”, 22 „Rozrachunki publicznoprawne”, 23 „Rozrachunki z pracownikami” czy 24. Obejmują one zarówno należności bezsporne, niepodważane przez dłużników, jak i roszczenia, w całości lub części kwestionowane przez dłużników.

Nie stanowią należności w sensie bilansowym udzielone innym jednostkom pożyczki, ujęte w księgach na koncie 24, gdyż mają charakter aktywów finansowych i prezentuje je się w bilansie jako inwestycje. Przy czym do należności zalicza się pożyczki udzielone pracownikom, w tym z zakładowego funduszu świadczeń socjalnych, gdyż nie spełniają one definicji inwestycji.

Inwentaryzacja

Należności inwentaryzuje się na koniec roku zasadniczo drogą uzyskania od kontrahentów potwierdzeń prawidłowości wykazanego w księgach rachunkowych jednostki stanu tych aktywów oraz wyjaśnienia i rozliczenia ewentualnych różnic (art. 26 ust. 1 pkt 2 ustawy o rachunkowości). Inwentaryzację należności tą drogą można rozpocząć 3 miesiące przed końcem roku obrotowego i zakończyć do 15. dnia następnego roku (art. 26 ust. 3 pkt 1 ustawy o rachunkowości). Ustalenie stanu na dzień bilansowy powinno wtedy nastąpić przez dopisanie lub odpisanie od stanu stwierdzonego drogą potwierdzenia salda zwiększeń i zmniejszeń, jakie nastąpiły między datą potwierdzenia a dniem ustalenia stanu wynikającego z ksiąg rachunkowych. Przy czym stan wynikający z ksiąg rachunkowych nie może być ustalony po dniu bilansowym.

Potwierdzenie salda polega na tym, że jednostka jako wierzyciel inicjuje uzgodnienie salda należności, natomiast dłużnik potwierdza zgodność kwot bądź wskazuje rozbieżności. Jednostka potwierdza z kontrahentem kwotę wymaganej zapłaty należności, tj. należność główną oraz naliczone na dzień uzgodnienia odsetki, kary umowne, zasądzone koszty postępowania sądowego. Uzgodnieniu z kontrahentem powinno się poddać również salda zerowe należności, jeżeli w ciągu roku obrotowego wystąpiły istotne pod względem częstotliwości lub kwot obroty z tym kontrahentem. Obecnie zamiast tradycyjną drogą listową, częściej potwierdzenia sald należności dokonuje się drogą e-mailową. Co więcej, program F-K może mieć funkcję przygotowania prośby o potwierdzenie salda należności do każdego oznaczonego przez jednostkę kontrahenta, zawierającej niezbędne informacje. Jak wskazano w pkt 8 stanowiska Komitetu Standardów Rachunkowości w sprawie rozrachunków z kontrahentami (Dz. Urz. Min. Fin. z 2019 r. poz. 83), wezwanie do potwierdzenia wysokości salda oraz odpowiedź na nie mogą być wymienione pomiędzy kontrahentami drogą elektroniczną, jeżeli ta forma potwierdzania stanu wzajemnych rozrachunków została przez nich uzgodniona, a przekazane informacje zostaną odpowiednio uwierzytelnione.

Istnieją należności, które inwentaryzuje się drogą porównania danych ujętych w księgach rachunkowych z odpowiednimi dokumentami i weryfikacji ich wartości. Zgodnie z art. 26 ust. 1 pkt 3 ustawy o rachunkowości, należą do nich przede wszystkim należności:

- sporne i wątpliwe,

- z tytułów publicznoprawnych,

- od jednostek nieprowadzących ksiąg rachunkowych,

- z tytułu dostaw i usług, jeżeli do dnia rozliczenia inwentaryzacji nie otrzymano odpowiedzi na prośbę o potwierdzenie salda albo wskazany przez wierzyciela stan należności jest kwestionowany przez dłużnika.

Inwentaryzację drogą weryfikacji przeprowadza się zawsze na dzień kończący rok obrotowy.

Wycena bilansowa

Na dzień bilansowy należności ujmuje się w kwocie wymaganej zapłaty, z zachowaniem zasady ostrożności, co wynika z art. 28 ust. 1 pkt 7 ustawy o rachunkowości. Oznacza to, że należy doprowadzić należność do wartości, której uregulowania jednostka oczekuje, tj. powiększyć ją m.in. o naliczone odsetki (zapis: Wn konto rozrachunkowe, Ma konto 75-0 „Przychody finansowe”) rekompensaty za koszty odzyskiwania należności czy kary umowne (zapis: Wn konto rozrachunkowe, Ma konto 76-0 „Pozostałe przychody operacyjne”). Jeśli jednostka rezygnuje z dochodzenia odsetek, co powinno mieć wyraz w stosownej notatce wewnętrznej, nie ujmuje ich w księgach rachunkowych. Przy czym nie można zrezygnować z odsetek od należności publicznoprawnych, których zwrot nie nastąpił w ustawowym terminie.

Należność wyrażoną w walucie obcej na dzień bilansowy należy wycenić po średnim kursie ogłoszonym przez NBP na ten dzień. Różnice kursowe zasadniczo odnosi się na konto 75-1 „Koszty finansowe” lub konto 75-0.

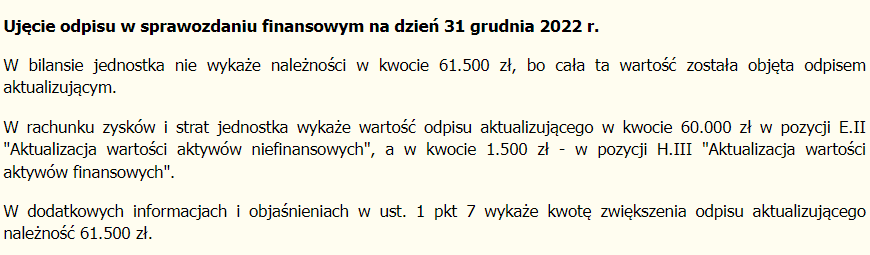

Kwotę wymagającą zapłaty należy urealnić na dzień bilansowy zgodnie z zasadą ostrożności. Oznacza to konieczność dokonania odpisów aktualizujących wobec należności (lub ich części), których uzyskanie jest wątpliwe. Sytuacje, w których dokonuje się odpisu aktualizującego, wskazuje art. 35b ust. 1 ustawy o rachunkowości. Szczególnie w obecnej sytuacji gospodarczej należy przeanalizować prawdopodobieństwo uzyskania zapłaty należności, aby nie wykazywać w aktywach bilansu należności, których zapłata jest wątpliwa. Odpisy aktualizujące księguje się na koncie 28 „Odpisy aktualizujące wartość należności” i drugostronnie na koncie 76-1 „Pozostałe koszty operacyjne” (w części dotyczącej należności głównej, ewentualnych naliczonych kar umownych, zasądzonych kosztów postępowania sądowego itp.) lub 75-1 (w części dotyczącej odsetek). Dokonane odpisy pomniejszają wartość należności prezentowaną w bilansie. Nie dokonuje się odpisów aktualizujących od należności publicznoprawnych oraz od właścicieli (wspólników).

Co ważne, nie mogą figurować w księgach jednostki ani w bilansie należności przedawnione ani nieściągalne – nie spełniają one już bowiem definicji aktywów. Powinny one być wyksięgowane (patrz Pytania BILANS 2022).

| Na kontach rozrachunkowych z niektórymi odbiorcami od kilku lat widnieją drobne należności. Czy można je wyksięgować? Jednostka powinna wykazać rzeczywisty stan należności w bilansie. Jeżeli salda pozostające na kontach rozrachunkowych dotyczą przedawnionych należności, to jednostka najpóźniej na dzień bilansowy powinna je wyksięgować. Przychody z tytułu odpisania przedawnionych należności jako pośrednio związane z prowadzoną działalnością operacyjną jednostki zalicza się do pozostałych przychodów operacyjnych. Wynika to z art. 3 ust. 1 pkt 32 lit. d) ustawy o rachunkowości. Spisanie w księgach należności, która uległa przedawnieniu, może przebiegać następująco:-Wn konto 76-1 „Pozostałe koszty operacyjne”,-Ma konto 20 „Rozrachunki z odbiorcami” lub konto 24 „Pozostałe rozrachunki”.Z kolei jeśli figurujące na kontach rozrachunkowych drobne salda należności nie uległy przedawnieniu, to na podstawie decyzji podjętej przez kierownika jednostki można odstąpić od ich dochodzenia. W takim przypadku należy sporządzić protokół z informacją, że przewidywane koszty procesowe i egzekucyjne związane z dochodzeniem danej należności są jej równe lub przewyższają nieuregulowaną przez kontrahenta kwotę. Na podstawie protokołu saldo należności wyksięgowuje się zapisem:-Wn konto 76-1,-Ma konto 20 lub konto 24. Nasza jednostka skorzystała z tzw. ulgi na złe długi w VAT w stosunku do przeterminowanej należności. Jakich zapisów powinniśmy dokonać w księgach, jeżeli należność została uznana za nieściągalną? W ustawie o rachunkowości nie wskazano, w jaki sposób ewidencjonować ulgę na złe długi, więc powinien on zostać określony w zasadach (polityce) rachunkowości danej jednostki. Ewidencja ulgi na złe długi w księgach rachunkowych wierzyciela może wyglądać następująco (na podstawie dowodu PK wystawionego na tę okoliczność):-Wn konto 22-1 „Rozrachunki z tytułu VAT należnego”,-Ma konto 24 „Pozostałe rozrachunki” lub odpowiednie konto analityczne do konta 22 „Rozrachunki publicznoprawne” albo konto 28 „Odpisy aktualizujące wartość należności” bądź konto 65 „Pozostałe rozliczenia międzyokresowe”.Gdy należność zostanie uznana za nieściągalną, należy ją wyksięgować z ewidencji bilansowej. Nie można już jej bowiem uznać za aktywo w rozumieniu art. 3 ust. 1 pkt 12 ustawy o rachunkowości, gdyż nie spowoduje w przyszłości wpływu do jednostki korzyści ekonomicznych. Wyksięgowanie należności nieściągalnej w takim przypadku może nastąpić zapisami:1.PK – wyksięgowanie należności nieobjętej odpisem aktualizującym: -Wn konto 76-1 „Pozostałe koszty operacyjne” lub konto 75-1 „Koszty finansowe”, -Ma konto 20 „Rozrachunki z odbiorcami”.2PK – wyksięgowanie skutków wcześniejszej korekty VAT należnego dokonanej w związku z ulgą na złe długi: -Wn konto 24 lub odpowiednie konto analityczne do konta 22 albo konto 28 bądź konto 65, -Ma konto 76-0 „Pozostałe przychody operacyjne”. |

Podstawa prawna:

Ustawa z dnia 29.09.1994 r. o rachunkowości (Dz. U. z 2021 r. poz. 217 ze zm.)

Źródło: gofin.pl, Gazeta Podatkowa nr 101 (1976) z dnia 19.12.2022

Autor: Dorota Przybyszewska