Lista należności wpłacanych na mikrorachunek zawiera tylko kilka pozycji, m.in. daninę solidarnościową, VAT, PIT, CIT. Inne trzeba odprowadzić na odpowiednie konto właściwego urzędu skarbowego. Podatki reguluje się przelewem lub gotówką, z tym że nie zawsze jest możliwość wyboru formy płatności.

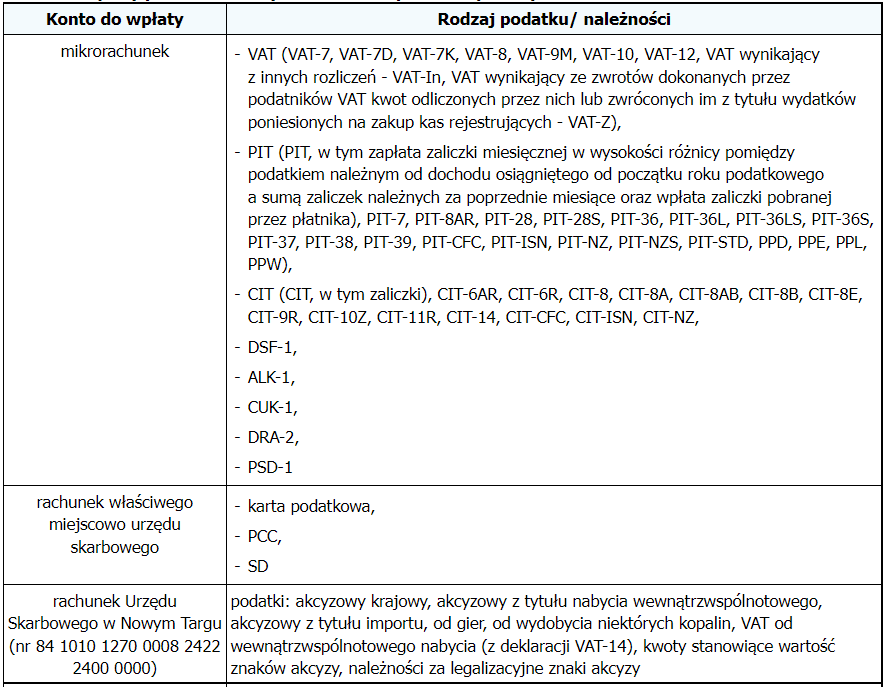

Konto do wpłaty

Podatki pobierane przez urząd skarbowy wpłaca się na jego konto bankowe albo na mikrorachunek.

Mikrorachunek służy do wpłaty należności wskazanych w rozporządzeniu MFFiPR w sprawie rodzajów podatków, opłat lub niepodatkowych należności budżetowych, których wpłata jest realizowana przy użyciu mikrorachunku podatkowego (Dz. U. z 2021 r. poz. 690). Obecnie są to: VAT, PIT, CIT, danina solidarnościowa, opłata od środków spożywczych, opłata wnoszona przez podmioty świadczące usługę będącą reklamą napojów alkoholowych, podatek od sprzedaży detalicznej oraz opłata od napojów alkoholowych w opakowaniach do 300 ml. Należności nieujęte w rozporządzeniu uiszcza się na odpowiednie konto właściwego organu podatkowego, np. podatek akcyzowy krajowy – na rachunek Urzędu Skarbowego w Nowym Targu (patrz ramka).

Odrębną sprawą jest zapłata opłaty skarbowej, np. za wydanie przez urząd skarbowy zaświadczenia o niezaleganiu w podatkach czy przedłożenie w sprawach podatkowych pełnomocnictwa szczególnego. Sprawy związane z opłatą skarbową należą do kompetencji wójta, burmistrza lub prezydenta miasta. Wymaganą kwotę należy uregulować w kasie urzędu miasta/gminy lub przelać na rachunek bankowy (poszczególne urzędy podają numer konta na swojej stronie internetowej). Dozwolone jest również dokonanie płatności za pośrednictwem wyznaczonego inkasenta. Dowód uiszczenia opłaty skarbowej należy przedłożyć organowi podatkowemu, który ma dokonać czynności urzędowej na podstawie zgłoszenia lub wniosku, wydać zaświadczenie czy któremu składane jest pełnomocnictwo.

Numer mikrorachunku

Mikrorachunek przypisany jest do podatnika (płatnika) na podstawie jego identyfikatora podatkowego, tj. numeru PESEL albo NIP.

PESEL to identyfikator podatkowy osób fizycznych, które mają nadany ten numer, nie prowadzą działalności gospodarczej, nie są zarejestrowanymi podatnikami VAT oraz nie są płatnikami podatków lub składek ZUS. Kryteria te trzeba spełniać łącznie. NIP jest identyfikatorem podatkowym pozostałych podmiotów podlegających obowiązkowi ewidencyjnemu, tj. osób prawnych, jednostek organizacyjnych nieposiadających osobowości prawnej, a także osób fizycznych niespełniających wymogów pozwalających na ich identyfikację na podstawie numeru PESEL. W przypadku rozliczeń podatkowych związanych z działalnością spółki osobowej, np. cywilnej, konieczne jest posługiwanie się odrębnymi mikrorachunkami przez spółkę i jej wspólników. Spółka wpłaca swoje zobowiązania (np. VAT) na własny mikrorachunek, a każdy wspólnik uiszcza obciążające go podatki (np. PIT) na swój mikrorachunek.

Numer mikrorachunku można wygenerować na stronie internetowej Ministerstwa Finansów (www.podatki.gov.pl/generator-mikrorachunku-podatkowego/) lub za pośrednictwem serwisu e-Urząd Skarbowy.

Forma płatności

Przelew i wpłata gotówkowa to dwie ustawowo przewidziane formy wpłacania podatków do urzędu skarbowego. Wynika tak z art. 60 Ordynacji podatkowej.

Wybór formy płatności nie zawsze jest jednak dozwolony. Podmioty wykonujące działalność gospodarczą i zobligowane do prowadzenia ksiąg rachunkowych lub podatkowej księgi przychodów i rozchodów mają obowiązek przelewem regulować podatki związane z działalnością gospodarczą, w tym odprowadzać podatki pobrane w ramach pełnienia funkcji płatnika, np. zaliczki na podatek dochodowy od wynagrodzeń pracowników. Wymóg ten nie dotyczy mikroprzedsiębiorców (w rozumieniu Prawa przedsiębiorców). Oni mogą opłacać podatki również gotówką.

Podatek regulowany gotówką można uiścić w kasie urzędu skarbowego lub podmiotu zajmującego się jego obsługą kasową. Wpłaty gotówkowej można dokonać również na rachunek urzędu skarbowego w banku, placówce pocztowej, biurze usług płatniczych, instytucji płatniczej, małej instytucji płatniczej, instytucji pieniądza elektronicznego, SKOK-u. Wpłaty bezgotówkowej dokonuje się za pośrednictwem banku, instytucji płatniczej, małej instytucji płatniczej, instytucji pieniądza elektronicznego lub SKOK-u. Dozwolone jest wykonanie przelewu z rachunku w banku, instytucji kredytowej, unijnej instytucji płatniczej lub unijnej instytucji pieniądza elektronicznego, niemających siedziby lub oddziału w Polsce. Dokonanie wpłaty on-line umożliwia serwis e-Urząd Skarbowy. Wybrane zobowiązania podatkowe mogą być przy tym pokryte środkami zgromadzonymi na rachunku VAT. Zalicza się do nich: VAT, w tym VAT z tytułu importu towarów, dodatkowe zobowiązanie podatkowe w VAT, CIT, PIT, podatek akcyzowy, przedpłaty podatku akcyzowego, wpłaty dzienne, a także należności celne.

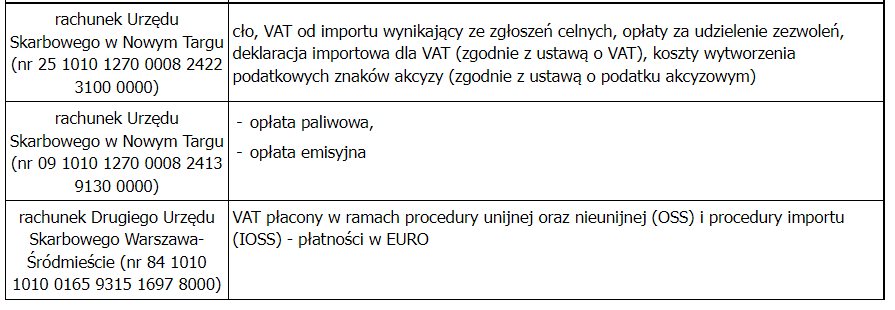

Konta do wpłaty podatków i innych należności publicznoprawnych

Podstawa prawna:

Ustawa z dnia 29.08.1997 r. – Ordynacja podatkowa (Dz. U. z 2021 r. poz. 1540 ze zm.)

Źródło: gofin.pl, Gazeta Podatkowa nr 72 (1947) z dnia 8.09.2022

Autor: Małgorzata Żujewska