Czynny podatnik VAT ma prawo do odliczenia VAT w zakresie, w jakim nabywane towary i usługi są wykorzystywane do wykonywania czynności opodatkowanych. Natomiast kwotę podatku naliczonego stanowi m.in. suma kwot podatku wynikających z faktur otrzymanych przez podatnika z tytułu nabycia towarów i usług. Czy podatnik traci prawo do odliczenia VAT z faktury wystawionej przez podatnika wykreślonego z rejestru VAT?

Odliczenie VAT z faktury otrzymanej od podmiotu wyrejestrowanego

Co do zasady, prawo do odliczenia podatku VAT powstaje w rozliczeniu za okres, w którym w odniesieniu do nabytych przez podatnika towarów i usług powstał obowiązek podatkowy, ale nie wcześniej niż w rozliczeniu za okres, w którym podatnik otrzymał fakturę. Jeżeli podatnik nie odliczy VAT we wspomnianym terminie, wówczas może tego dokonać w deklaracji podatkowej za jeden z trzech następnych okresów rozliczeniowych (jeżeli rozlicza VAT miesięcznie) lub w deklaracji podatkowej za jeden z dwóch następnych okresów rozliczeniowych (jeżeli rozlicza VAT kwartalnie).

Dopiero gdy powyższe warunki zostaną spełnione, podatnik ma prawo do odliczenia VAT za ten okres (przy założeniu, że nie występują okoliczności wymienione w art. 88 ustawy o VAT). Jak wynika z art. 88 ust. 3a pkt 1 lit. a) i pkt 4 lit. a) ustawy o VAT, podatnik nie ma prawa do odliczenia VAT z faktury wystawionej m.in. przez podmiot nieistniejący lub stwierdzającej czynności, które nie zostały dokonane – w części dotyczącej tych czynności.

Ponadto podatnik powinien zwrócić uwagę na to, aby otrzymana przez niego faktura była poprawna pod względem formalnym i powinna ona potwierdzać faktycznie dokonaną transakcję. Zatem należy zwrócić szczególną uwagę na status podmiotu, który wystawił fakturę. Tym bardziej, że ze względu na przepisy dotyczące rejestracji podatników VAT czy wykreślenia podmiotu z rejestru podatników VAT, nabywcy towarów i usług powinni wziąć pod uwagę konieczność weryfikacji swoich kontrahentów. Jedną bowiem z przesłanek dochowania należytej staranności związanej z prawem do odliczenia VAT jest sprawdzanie kontrahentów w elektronicznym wykazie podatników VAT, tzw. białej liście. Korzystanie z tego wykazu w celu sprawdzenia kontrahenta nie jest oczywiście obowiązkowe, ale brak tej weryfikacji może spowodować zarzut niedochowania należytej staranności i skutkować jednocześnie brakiem prawa do odliczenia VAT od zakupu towaru czy usługi.

Ministerstwo Finansów w odpowiedzi na pytanie dotyczące wykazu podatników VAT, które zostało zamieszczone na stronie internetowej www.podatki.gov.pl, wyjaśniło, że negatywna weryfikacja podmiotu w wykazie podatników VAT powinna być zachowana w celach dowodowych. Ponadto w zależności od celu weryfikacji (dochowanie należytej staranności czy umożliwienie zaliczenia wydatków do kosztów uzyskania przychodów dokonanej płatności) należy też wystąpić o potwierdzenie do naczelnika urzędu skarbowego, że podmiot jest podatnikiem VAT czynnym lub zwolnionym lub przedstawić zawiadomienie o zleceniu płatności na rachunek nieujawniony w wykazie na dzień dokonywania zlecenia.

Przy czym Dyrektor Krajowej Interpretacji Skarbowej w interpretacji indywidualnej z dnia 7 kwietnia 2021 r., nr 0114-KDIP1-3.4012.86.2021.2.KP, uznał, że podatnik ma prawo odliczyć VAT w przypadku, gdy jego kontrahent nie był czynnym podatnikiem VAT w momencie wykonania usługi i wystawienia faktur. Dyrektor KIS zajął takie stanowisko, biorąc pod uwagę fakt, że nabywane przez podatnika usługi były wykorzystywane do czynności opodatkowanych VAT oraz nie stanowiły nadużycia prawa podatkowego w celu uzyskania korzyści majątkowej ani nie miały na celu obejścia przepisów prawa. W stanie faktycznym przedstawionym w omawianej interpretacji kontrahent złożył deklaracje VAT oraz zapłacił podatek z tego tytułu.

Przy czym trzeba podkreślić, że w sytuacji gdy najpierw doszło do transakcji (czyli powstał obowiązek podatkowy u sprzedawcy) i sporządzenia faktury, a dopiero później doszło do wykreślenia kontrahenta z rejestru podatników VAT, to prawo do odliczenia VAT z faktury sporządzonej przez takiego kontrahenta przysługuje. Sprzedawca towaru czy usługi figurował bowiem w rejestrze podatników VAT w momencie dokonywania transakcji.

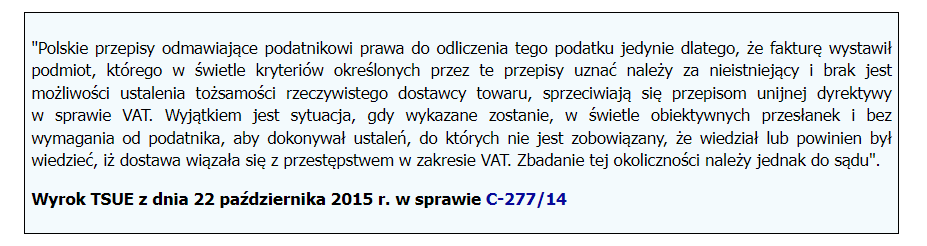

Ponadto NSA w wyroku z dnia 7 marca 2018 r., sygn. akt I FSK 769/16, stwierdził, że jeśli faktury dokumentują rzeczywiste zdarzenia mające miejsce w obrocie gospodarczym, zrealizowane przez istniejący, konkretny podmiot je wystawiający, to nie można im zarzucić, że są niezgodne z rzeczywistością w zakresie tych elementów faktycznych, które są istotne dla powstania i realizacji przez ich nabywcę prawa do odliczenia VAT. Zdaniem NSA względy formalne nie mogą stać na przeszkodzie realizacji prawa neutralności podatku VAT, o ile podatnik nie miał bądź nie mógł mieć świadomości co do nieprawidłowości występujących po stronie kontrahenta. NSA uwzględnił przy tym stanowisko TSUE, który wielokrotnie podkreślał, że kwestia, czy podatek VAT należny od wcześniejszych lub późniejszych transakcji sprzedaży dotyczących danych towarów został wpłacony do budżetu państwa, nie ma wpływu na prawo podatnika do odliczenia podatku naliczonego. Nie można zatem, zdaniem NSA, odmówić podatnikowi prawa do odliczenia VAT w przypadku, gdy nie wiedział on i nie mógł wiedzieć, że w ramach danej transakcji dostawca dopuścił się przestępstwa lub że inna transakcja wchodząca w skład łańcucha dostaw, wcześniejsza lub późniejsza w stosunku do tej, której dokonał ów podatnik, została zrealizowana z naruszeniem przepisów o podatku VAT.

Ulga na złe długi, gdy dłużnik jest wykreślony z rejestru VAT

Podatnik ma prawo do skorygowania podstawy opodatkowania oraz kwoty VAT należnego z tytułu dostawy towarów czy świadczenia usług na terytorium kraju w przypadku wierzytelności, których nieściągalność została uprawdopodobniona. Korekty tej można również dokonać, gdy dotyczy podstawy opodatkowania i kwoty podatku przypadającej na część kwoty wierzytelności, której nieściągalność została uprawdopodobniona. Korekta taka jest dokonywana przez wierzyciela w rozliczeniu za okres, w którym nieściągalność wierzytelności uznaje się za uprawdopodobnioną – pod warunkiem, że do dnia złożenia deklaracji podatkowej za ten okres wierzytelność nie została uregulowana lub zbyta w jakiejkolwiek formie. Nieściągalność wierzytelności uważa się za uprawdopodobnioną w przypadku, gdy wierzytelność nie została uregulowana lub zbyta w jakiejkolwiek formie w ciągu 90 dni od dnia upływu terminu jej płatności określonego w umowie lub na fakturze.

Na podstawie art. 89a ust. 2 ustawy o VAT, aby wierzyciel mógł skorzystać z ulgi na złe długi, muszą być spełnione niżej wymienione warunki:

- na dzień poprzedzający dzień złożenia deklaracji podatkowej, w której dokonuje się korekty w ramach ulgi na złe długi, wierzyciel jest podatnikiem zarejestrowanym jako podatnik VAT czynny,

- od daty wystawienia faktury dokumentującej wierzytelność nie upłynęły 3 lata, licząc od końca roku, w którym została wystawiona.

Tak więc w świetle obowiązujących przepisów istnieje możliwość skorzystania z ulgi na złe długi w sytuacji, gdy dłużnik został wykreślony z rejestru podatników VAT.

Podstawa prawna:

- Ustawa z dnia 11.03.2004 r. o VAT (Dz. U. z 2023 r. poz. 1570 ze zm.)

Źródło: gofin.pl, Gazeta Podatkowa nr 78 (2057) z dnia 28.09.2023

Autor: Aleksandra Węgielska