Nie jesteśmy zobowiązani do tworzenia zakładowego funduszu świadczeń socjalnych, ale wypłacamy pracownikom świadczenia urlopowe. Jak ująć w księgach rachunkowych wypłatę tego świadczenia?

1. Reguły wypłacania i wysokość świadczenia urlopowego

| Wysokość świadczenia urlopowego wynikająca z przepisów prawa |

Zasady dotyczące wypłaty świadczenia urlopowego oraz jego wysokość reguluje ustawa z dnia 4 marca 1994 r. o zakładowym funduszu świadczeń socjalnych (Dz. U. z 2023 r. poz. 998), zwana dalej ustawą o ZFŚS. Jak wynika z art. 3 ust. 3-3b tej ustawy, pracodawcy zatrudniający według stanu na dzień 1 stycznia danego roku mniej niż 50 pracowników w przeliczeniu na pełne etaty mogą tworzyć zakładowy fundusz świadczeń socjalnych (ZFŚS) do wysokości i na zasadach określonych w art. 5 tej ustawy lub mogą wypłacać świadczenie urlopowe. Pracodawcy ci mogą również zrezygnować z wypłaty świadczenia urlopowego po spełnieniu określonych formalności. Stosownie do art. 3 ust. 4 ww. ustawy, wysokość świadczenia urlopowego nie może przekroczyć wysokości odpisu podstawowego na ZFŚS, ustalonego dla pracowników zatrudnionych:

- w normalnych warunkach pracy,

- młodocianych,

- w warunkach szczególnych lub przy pracach o szczególnym charakterze.

Wysokość świadczenia urlopowego ustala się proporcjonalnie do wymiaru czasu pracy pracownika, z wyłączeniem pracowników młodocianych. Pracodawca może również ustalić, że wypłaca świadczenie urlopowe w kwocie niższej od podstawowego odpisu na ZFŚS.

Jeżeli w jednostce wysokość świadczenia urlopowego w 2023 r. odpowiada wysokości odpisu podstawowego na ZFŚS, to w obecnym stanie prawnym np. pracownikowi zatrudnionemu w normalnych warunkach na cały etat przysługuje świadczenie w wysokości 1.662,97 zł.

Zwracamy uwagę, iż od 1 lipca 2023 r. kwota świadczenia urlopowego może wzrosnąć z uwagi na planowaną zmianę wysokości odpisu podstawowego na ZFŚS. Na posiedzeniu 7 lipca 2023 r. Sejm RP uchwalił bowiem ustawę o zmianie ustawy o szczególnych rozwiązaniach służących realizacji ustawy budżetowej na rok 2023 oraz niektórych innych ustaw (druk sejmowy nr 3323), która zakłada m.in. podwyższenie od 1 lipca 2023 r. do 31 grudnia 2023 r. podstawy naliczenia odpisu na ZFŚS, a tym samym samego odpisu. Wzrost odpisu na ZFŚS skutkował będzie m.in. koniecznością wypłaty świadczeń urlopowych w odpowiednio wyższej kwocie u tych pracodawców, którzy wypłacają je w wysokości odpisu podstawowego. Po zmianie wysokość odpisu podstawowego na ZFŚS w okresie od 1 lipca 2023 r. do 31 grudnia 2023 r. dla pracownika zatrudnionego w normalnych warunkach na pełny etat ma wynosić: 1.914,34 zł (tj. 5.104,90 zł × 37,5%). Ustawa ma wejść w życie z dniem następującym po dniu ogłoszenia w Dzienniku Ustaw. Na dzień oddania niniejszej publikacji do druku ustawa oczekuje na rozpatrzenie przez Senat RP.

| Zasady wypłaty świadczenia urlopowego |

Pracodawca, który zdecydował o wypłacie świadczenia urlopowego, dokonuje jej raz w roku każdemu pracownikowi korzystającemu w danym roku kalendarzowym z urlopu wypoczynkowego w wymiarze co najmniej 14 kolejnych dni kalendarzowych. Wypłata świadczenia musi nastąpić najpóźniej w ostatnim dniu poprzedzającym rozpoczęcie urlopu wypoczynkowego przez tego pracownika (por. art. 3 ust. 5 i 5a ustawy o ZFŚS).

Co ważne, pomimo tego, że wypłata świadczenia urlopowego następuje zgodnie z warunkami zawartymi w ustawie o ZFŚS, to świadczenia te nie są wypłacane ze środków tego funduszu, lecz ze środków obrotowych pracodawcy. Ponadto świadczenie urlopowe wypłaca się pracownikom bez względu na jego sytuację życiową, rodzinną czy materialną, w równej wysokości. Oznacza to, że w odniesieniu do wypłaty tego świadczenia nie stosuje się kryterium socjalnego.

Świadczenia urlopowe mogą być także wypłacane przez pracodawców innych niż wskazano w ustawie o ZFŚS, np. przez pracodawców spoza sfery budżetowej zatrudniających według stanu na dzień 1 stycznia danego roku co najmniej 50 pracowników w przeliczeniu na pełne etaty. Takie świadczenie nie jest jednak świadczeniem urlopowym, o którym mowa w ustawie o ZFŚS, lecz jest świadczeniem wypłacanym na podstawie przepisów wewnątrzzakładowych.

2. Zasady opodatkowania i oskładkowania świadczenia urlopowego

| Opodatkowanie świadczenia urlopowego |

Wypłacone świadczenie urlopowe zalicza się na podstawie art. 12 ust. 1 updof do przychodów pracownika ze stosunku pracy. Podlega ono opodatkowaniu podatkiem dochodowym od osób fizycznych w momencie otrzymania środków pieniężnych lub postawienia ich do dyspozycji pracownika.

Wyjątek może stanowić świadczenie urlopowe wypłacane pracownikom do ukończenia przez nich 26. roku życia lub wychowujących co najmniej czworo dzieci. W takiej bowiem sytuacji, może być ono zwolnione z podatku dochodowego w ramach tzw. ulgi dla młodych lub dla rodzin 4+ (por. art. 21 ust. 1 pkt 148 i 153 updof).

Według ustawy o ZFŚS wypłata świadczenia urlopowego powinna nastąpić nie później niż w ostatnim dniu poprzedzającym rozpoczęcie urlopu wypoczynkowego. W związku z tym często zdarza się, że wypłata tego świadczenia następuje w innym terminie niż wypłata wynagrodzenia za pracę, np. świadczenie urlopowe jest wypłacane w połowie miesiąca, a wynagrodzenie za pracę w ostatnim dniu tego miesiąca. W takim przypadku, pracodawca dokonując dwóch wypłat w miesiącu, zaliczkę na podatek dochodowy ustala od każdej dokonanej wypłaty narastająco. Odbywa się to w ten sposób, że każda kolejna wypłata doliczana jest do wypłaty wcześniejszej. Rozliczenie ostatniej wypłaty uwzględnia wtedy wcześniejsze rozliczenia i pozwala wykazać ostateczną kwotę zaliczki na podatek do przekazania na rachunek urzędu skarbowego. Zasada ta odnosi się zarówno do przypadku, gdy świadczenie urlopowe jest wypłacane na podstawie przepisów ustawy o ZFŚS, jak i wtedy, gdy wypłata następuje na podstawie przepisów wewnątrzzakładowych.

Ponadto gdy wypłata świadczenia urlopowego jest pierwszą wypłatą dokonaną na rzecz pracownika w danym miesiącu, to pobierając zaliczkę na podatek dochodowy od tego świadczenia, pracodawca stosuje pracownicze koszty uzyskania przychodów, a także kwotę zmniejszającą podatek, jeśli pracodawca posiada oświadczenie PIT-2.

| Oskładkowanie świadczenia urlopowego |

Jeśli świadczenie urlopowe jest wypłacane pracownikom na warunkach i w wysokości określonych w ustawie o ZFŚS, to jego wartość nie podlega oskładkowaniu (por. art. 3 ust. 6 ustawy o ZFŚS). Podobne regulacje wynikają z § 2 ust. 1 pkt 21 rozporządzenia Ministra Pracy i Polityki Socjalnej z dnia 18 grudnia 1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (Dz. U. z 2023 r. poz. 728). Według tego rozporządzenia, nie stanowi podstawy wymiaru składek na ubezpieczenia społeczne świadczenie urlopowe wypłacane na podstawie art. 3 ust. 4 ustawy o ZFŚS, do wysokości nieprzekraczającej rocznie kwoty odpisu podstawowego określonej w tej ustawie. Świadczenia urlopowego nie uwzględnia się także w podstawie wymiaru składki na ubezpieczenie zdrowotne (por. art. 81 ust. 1 ustawy z dnia 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych – Dz. U. z 2022 r. poz. 2561 ze zm.).

W sytuacji jednak, gdyby pracodawca wypłacał świadczenie urlopowe w wysokości wyższej niż wysokość odpisu podstawowego na ZFŚS, wtedy od nadwyżki ponad jego kwotę będzie miał obowiązek zapłacić składki ubezpieczeniowe.

Oskładkowaniu podlegają świadczenia urlopowe wypłacane ze środków obrotowych np. przez pracodawców spoza sfery budżetowej zatrudniających według stanu na dzień 1 stycznia danego roku co najmniej 50 pracowników w przeliczeniu na pełne etaty. Jak już wspominaliśmy, świadczenie to nie jest świadczeniem urlopowym w rozumieniu ustawy o ZFŚS, dlatego nie odnosi się do niego ww. zwolnienie z oskładkowania. Brak jest również innych przepisów, które wyłączałyby to świadczenie z oskładkowania.

3. Ewidencja wypłaconego świadczenia urlopowego na przykładach liczbowych

W księgach rachunkowych świadczenie urlopowe wypłacane przez pracodawcę zalicza się do świadczeń na rzecz pracowników ujmowanych na koncie 40-5 „Ubezpieczenia społeczne i inne świadczenia” lub na odpowiednim koncie zespołu 5, w korespondencji z kontem 23-4 „Pozostałe rozrachunki z pracownikami”. Jeśli świadczenie wypłacane jest razem z wynagrodzeniem za pracę to jego rozliczenie może nastąpić w korespondencji z kontem 23-0 „Rozrachunki z tytułu wynagrodzeń”.

Ewidencję księgową wypłaty świadczenia urlopowego jako pierwszej wypłaty w miesiącu, przy założeniu, że wynagrodzenie za pracę jest wypłacane na koniec miesiąca, przedstawia poniższy przykład liczbowy.

Przykład nr 1

Świadczenie urlopowe jako pierwsza wypłata w miesiącu

I. Założenia:

- Spółka z o.o. na dzień 1 stycznia 2023 r. zatrudniała 19 pracowników w przeliczeniu na pełny wymiar czasu pracy i podjęła decyzję, że w bieżącym roku będzie wypłacała świadczenie urlopowe, o którym mowa w ustawie o ZFŚS, przy czym kwotę świadczenia urlopowego ustalono w wysokości: 1.400 zł.

- Pracownik zatrudniony na pełnym etacie w normalnych warunkach przebywał na urlopie wypoczynkowym w okresie od 12 do 23 czerwca 2023 r. W związku z tym, w dniu 9 czerwca 2023 r. pracodawca wypłacił mu świadczenie urlopowe. Była to pierwsza wypłata w czerwcu dla pracownika.

- Kwota świadczenia urlopowego jest zwolniona z oskładkowania, podlega natomiast opodatkowaniu. Pracownikowi przysługują podstawowe koszty uzyskania przychodów: 250 zł, a pracodawca jest uprawniony do stosowania kwoty zmniejszającej podatek: 300 zł.

- Ewidencję kosztów podstawowej działalności operacyjnej jednostka prowadzi wyłącznie na kontach zespołu 4.

II. Ustalenie wielkości świadczenia do wypłaty:

- Podstawa opodatkowania: 1.400 zł – 250 zł = 1.150 zł.

- Kwota podatku (po zaokrągleniu): (1.150 zł × 12%) – 300 zł = 0 zł.

- Kwota do wypłaty pracownikowi w dniu 9 czerwca 2023 r.: 1.400 zł.

III. Dekretacja:

IV. Księgowania:

Ewidencję księgową wypłaty świadczenia urlopowego wraz z wynagrodzeniem na koniec miesiąca przedstawia poniższy przykład liczbowy.

Przykład nr 2

Świadczenie urlopowe wypłacone wraz z wynagrodzeniem

I. Założenie:

- Pracodawca, niezobowiązany do tworzenia ZFŚS, zatrudniający mniej niż 50 pracowników w przeliczeniu na pełne etaty, wypłaca pracownikom świadczenie urlopowe według zasad wynikających z ustawy o ZFŚS. Pracodawca wypłaca świadczenie urlopowe w wysokości odpisu podstawowego na ZFŚS.

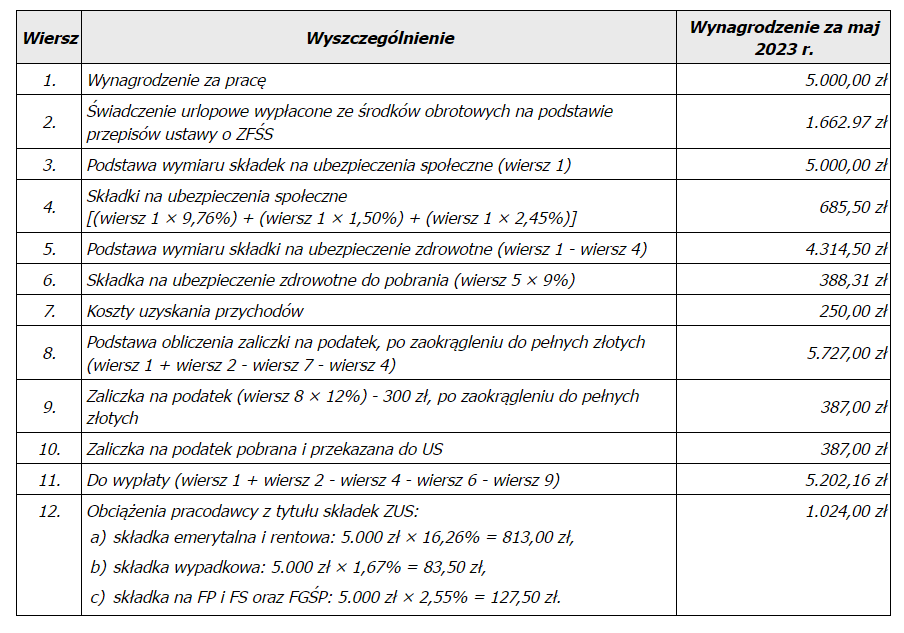

- W związku z korzystaniem przez pracownika z urlopu wypoczynkowego w okresie od 1 do 16 czerwca 2023 r. pracodawca wypłacił 31 maja 2023 r. pracownikowi świadczenie urlopowe wraz z wynagrodzeniem za pracę.

- Kwota przyznanego świadczenia urlopowego wynosi: 1.662,97 zł, a kwota wynagrodzenia za pracę: 5.000 zł. Pracownikowi przysługują podstawowe koszty uzyskania przychodów: 250 zł, a pracodawca jest uprawniony do stosowania kwoty zmniejszającej podatek: 300 zł. Pracownik nie należy do PPK.

- Ewidencję kosztów podstawowej działalności operacyjnej jednostka prowadzi wyłącznie na kontach zespołu 4.

- Rozliczenie podatkowo-składkowe za maj 2023 r., uwzględniające kwotę świadczenia urlopowego i wynagrodzenia za pracę, przedstawia się następująco:

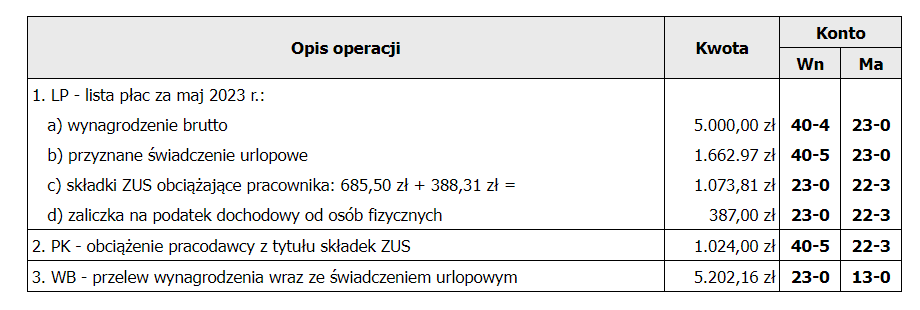

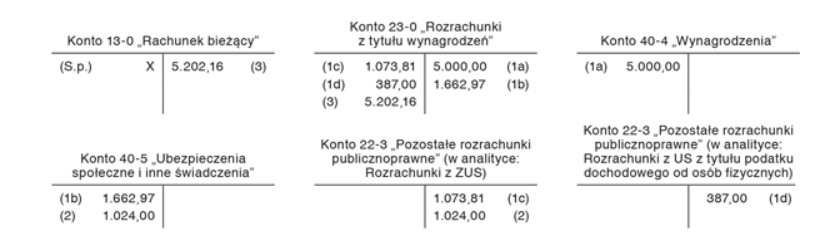

II. Dekretacja:

III. Księgowania:

Źródło: gofin.pl, Zeszyty Metodyczne Rachunkowości nr 15 (591) z dnia 1.08.2023