Podatnik jest właścicielem budynku mieszkalnego jednorodzinnego, w którym przeprowadzono inwestycję polegającą na instalacji pompy ciepła. Przedsięwzięcie ukończono w ciągu trzech lat od dokonania pierwszego wydatku, a poniesione wydatki podatnik odliczył w zeznaniu. Kwota odliczenia nie wyczerpała limitu ulgi. Ponieważ planowane są dalsze inwestycje modernizacyjne w budynku, podatnik ma wątpliwości:

1) czy będzie mógł ponownie skorzystać ulgi, gdy poniesie wydatki na realizację innej inwestycji w tym samym budynku, np. na instalację paneli fotowoltaicznych lub ocieplenie ścian, czy może z odliczenia będzie mogła skorzystać tylko żona podatnika, jako współwłaścicielka budynku, która wcześniej nie korzystała z ulgi termomodernizacyjnej?

2) czy możliwe będzie skorzystanie z ulgi na rozbudowę instalacji fotowoltaicznej, gdy wydatki zostaną poniesione po upływie trzech lat od zakończenia inwestycji w tym zakresie?

Z ulgi termomodernizacyjnej mogą korzystać podatnicy będący właścicielami lub współwłaścicielami budynków mieszkalnych jednorodzinnych, którzy osiągają dochody opodatkowane według skali podatkowej lub podatkiem liniowym, lub stosują opodatkowanie ryczałtem od przychodów ewidencjonowanych. Po spełnieniu warunków określonych w art. 26h updof, mogą oni odliczać od podstawy obliczenia podatku wydatki poniesione w roku podatkowym na materiały budowlane, urządzenia i usługi, związane z realizacją przedsięwzięcia termomodernizacyjnego w takich budynkach. Odliczenia dokonuje się w zeznaniu za rok podatkowy, w którym poniesiono wydatki, a kwotę odliczenia nieznajdującą pokrycia w rocznym dochodzie można odliczać w kolejnych latach, nie dłużej jednak niż przez 6 lat, licząc od końca roku podatkowego, w którym poniesiono pierwszy wydatek. Kwota odliczenia u danego podatnika podlega ograniczeniu i nie może przekroczyć 53.000 zł w odniesieniu do wszystkich realizowanych przedsięwzięć termomodernizacyjnych w poszczególnych budynkach, których podatnik jest właścicielem lub współwłaścicielem.

1.1. Rodzaje przedsięwzięć termomodernizacyjnych

Na potrzeby ulgi pojęcie „przedsięwzięcie termomodernizacyjne” zostało przyjęte w rozumieniu wynikającym z definicji zawartej w art. 2 pkt 2 ustawy z dnia 21 listopada 2008 r. o wspieraniu termomodernizacji i remontów oraz o centralnej ewidencji emisyjności budynków (Dz. U. z 2022 r. poz. 438 ze zm.). Przepis ten wyróżnia cztery kategorie przedsięwzięć termomodernizacyjnych. Stanowią je przedsięwzięcia, których przedmiotem jest:

a) ulepszenie, w wyniku którego następuje zmniejszenie zapotrzebowania na energię dostarczaną na potrzeby ogrzewania i podgrzewania wody użytkowej oraz ogrzewania do m.in. budynków mieszkalnych,

b) ulepszenie, w wyniku którego następuje zmniejszenie strat energii pierwotnej w lokalnych sieciach ciepłowniczych oraz zasilających je lokalnych źródłach ciepła, jeżeli m.in. budynki mieszkalne, do których dostarczana jest z tych sieci energia, spełniają wymagania w zakresie oszczędności energii, określone w przepisach prawa budowlanego, lub zostały podjęte działania mające na celu zmniejszenie zużycia energii dostarczanej do tych budynków,

c) wykonanie przyłącza technicznego do scentralizowanego źródła ciepła, w związku z likwidacją lokalnego źródła ciepła, w wyniku czego następuje zmniejszenie kosztów pozyskania ciepła dostarczanego do m.in. budynków mieszkalnych,

d) całkowita lub częściowa zamiana źródeł energii na źródła odnawialne lub zastosowanie wysokosprawnej kogeneracji.

Z kolei rodzaje wydatków, w związku z poniesieniem których podatnik nabywa prawo do ulgi termomodernizacyjnej, określa rozporządzenie Ministra Inwestycji i Rozwoju z dnia 21 grudnia 2018 r. w sprawie określenia wykazu rodzajów materiałów budowlanych, urządzeń i usług związanych z realizacją przedsięwzięć termomodernizacyjnych (Dz. U. z 2023 r. poz. 273).

W zakresie rodzajów materiałów i urządzeń wymienia się w nim, w szczególności:

- kocioł gazowy kondensacyjny wraz ze sterowaniem, armaturą zabezpieczającą i regulującą oraz układem doprowadzenia powietrza i odprowadzenia spalin,

- kocioł olejowy kondensacyjny wraz ze sterowaniem, armaturą zabezpieczającą i regulującą oraz układem doprowadzenia powietrza i odprowadzenia spalin,

- zbiornik na gaz lub zbiornik na olej,

- kocioł przeznaczony wyłącznie do spalania biomasy, spełniający określone wymagania,

- przyłącze do sieci ciepłowniczej lub gazowej,

- materiały budowlane wchodzące w skład instalacji ogrzewczej,

- materiały budowlane wchodzące w skład instalacji przygotowania ciepłej wody użytkowej,

- materiały budowlane wchodzące w skład systemu ogrzewania elektrycznego,

- pompa ciepła wraz z osprzętem,

- kolektor słoneczny wraz z osprzętem,

- ogniwo fotowoltaiczne wraz z osprzętem,

- stolarka okienna i drzwiowa, w tym okna, okna połaciowe wraz z systemami montażowymi, drzwi balkonowe, bramy garażowe, powierzchnie przezroczyste nieotwieralne.

Przedsięwzięcia termomodernizacyjne mogą więc stanowić zróżnicowane rodzajowo inwestycje.

1.2. Jednorodne i zróżnicowane modernizacje budynku

Przepisy nie ograniczają liczby przedsięwzięć termomodernizacyjnych, których przeprowadzenie pozwoli podatnikowi na skorzystanie z ulgi. Zawierają natomiast zastrzeżenie, zgodnie z którym, aby nie utracić prawa do odliczenia wydatków poniesionych na realizację przedsięwzięcia termomodernizacyjnego, konieczne jest jego zakończenie w okresie 3 kolejnych lat, licząc od końca roku podatkowego, w którym poniesiono pierwszy wydatek.

W naszej ocenie, na podstawie art. 26h ust. 1 i 2 updof za odrębne przedsięwzięcia termomodernizacyjne można uznać w szczególności inwestycje prowadzone w poszczególnych budynkach mieszkalnych jednorodzinnych należących do podatnika. W pierwszym przepisie zastrzeżono, że odliczeniu w ramach ulgi podlegają określone wydatki związane z realizacją przedsięwzięcia termomodernizacyjnego w budynku mieszkalnym jednorodzinnym. Jest tu więc mowa o przedsięwzięciu realizowanym w jednym budynku. Tymczasem w drugim przepisie, określającym limit kwoty odliczenia wskazano, że limit ten dotyczy wszystkich przedsięwzięć realizowanych w poszczególnych budynkach.

Możliwe jest również potraktowanie jako odrębnych przedsięwzięć, inwestycji realizowanych w jednym budynku, z uwagi na rodzaj prowadzonych prac modernizacyjnych. Tak wynika z przywołanej definicji, w myśl której jako przedsięwzięcie termomodernizacyjne traktuje się inwestycje o zróżnicowanym charakterze, np. takie, których przedmiotem jest ulepszenie powodujące ograniczenie strat energii (np. docieplenie ścian), jak i polegające na zamianie źródeł energii na źródła odnawialne (np. montaż instalacji fotowoltaicznej). Na zróżnicowany charakter podejmowanych przedsięwzięć wskazują ponadto rodzaje wydatków uprawniających do ulgi określone w przywołanym wcześniej rozporządzeniu. Co istotne, także limit ulgi nie jest związany z jednym przedsięwzięciem termomodernizacyjnym, lecz został on przypisany podatnikowi, niezależnie od liczby prowadzonych inwestycji.

1.3. Stosowanie ulgi przez małżonków

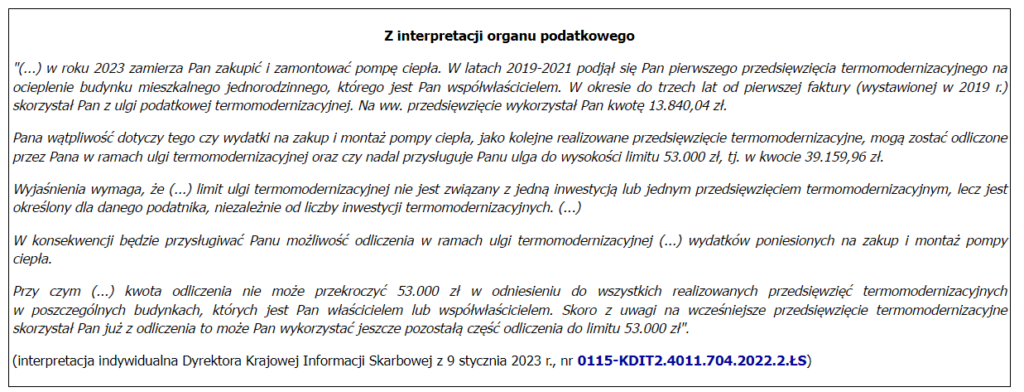

Z okoliczności opisanych w pytaniu wynika, że podatnik wraz z żoną, jest współwłaścicielem budynku mieszkalnego jednorodzinnego. Z własnych środków sfinansował przedsięwzięcie polegające na instalacji pompy ciepła. Inwestycję ukończono w ciągu trzech lat od poniesienia pierwszego wydatku, a wydatki z nią związane podatnik odliczył w zeznaniu. Ponieważ wydatki odliczone w związku z tą inwestycją nie wyczerpały pełnej kwoty limitu ulgi przysługującego podatnikowi (tj. 53.000 zł), zamierza on ponownie skorzystać z odliczenia kosztów kolejnych inwestycji modernizacyjnych realizowanych w budynku, tj. montażu paneli fotowoltaicznych lub ocieplenia ścian.

Mając na uwadze, że zakończone przedsięwzięcie oraz planowane inwestycje mają różny charakter i nie są od siebie zależne, stanowią odrębne przedsięwzięcia termomodernizacyjne. Oznacza to, że chociaż podatnik rozpocznie realizację nowego przedsięwzięcia po upływie trzech lat, licząc od końca roku podatkowego, w którym poniósł pierwszy wydatek związany z inwestycją na montaż pompy ciepła, będzie miał prawo do odliczenia kosztów tej nowej inwestycji. Musi jednak pamiętać, że suma wydatków odliczonych w związku z pierwszą i kolejną inwestycją nie może u niego przekroczyć łącznie 53.000 zł. Gdyby suma tych przedsięwzięć przekroczyła kwotę limitu, to nie ma przeszkód, by część wydatków nierozliczoną przez podatnika, odliczyła jego małżonka (o ile inwestycje są finansowane ze środków objętych wspólnością majątkową).

Jeśli podatnik zdecydowałby, że kolejnym przedsięwzięciem termomodernizacyjnym będzie instalacja paneli fotowoltaicznych w budynku mieszkalnym jednorodzinnym, to prawo odliczenia wydatków dotyczących tej inwestycji, również będzie zależało od jej ukończenia w okresie 3 kolejnych lat, licząc od końca roku podatkowego, w którym poniesiony zostanie pierwszy związany z nią wydatek. Natomiast może budzić wątpliwości nie tylko kwestia dopuszczalności odliczenia przez podatnika wydatków na ewentualną rozbudowę tej instalacji (z uwagi na jednorodny charakter prac) poniesionych po jej ukończeniu, ale także to, czy tego rodzaju zdarzenie nie skutkowałoby u niego utratą praw do odliczenia wszystkich kosztów dotyczących wykonania instalacji.

Niemniej uważamy, że rozbudowy instalacji fotowoltaicznej nie należy łączyć z wystąpieniem takich skutków u podatnika, gdyby w związku z realizacją tej inwestycji, z prawa do ulgi korzystała małżonka podatnika. Skoro rozbudowa instalacji fotowoltaicznej wymaga zgłoszenia do zakładu energetyki, można uznać, że w przypadku małżonki podatnika inwestycja ta stanowiłaby samodzielne przedsięwzięcie termomodernizacyjne (przy założeniu, że wcześniej małżonka nie współdzieliła z podatnikiem ulgi z tytułu wydatków na wykonanie instalacji fotowoltaicznej).

Wobec tego, że przepisy prawa nie pozwalają na jednoznaczną ocenę sytuacji podatnika i jego małżonki w kwestii stosowania ulgi termomodernizacyjnej w opisanym stanie faktycznym, warto w tym przypadku wystąpić do organu podatkowego o wydanie interpretacji przepisów prawa podatkowego w indywidualnej sprawie.

Źródło: gofin.pl, Przegląd Podatku Dochodowego nr 15 (591) z dnia 1.08.2023