1. Licencja jako wartość niematerialna i prawna lub jako część środka trwałego

Użytkujemy w swojej działalności gospodarczej wiele urządzeń będących środkami trwałymi, które posiadają wbudowane, tj. dedykowane do tego urządzenia oprogramowanie. Jednocześnie mamy również licencje na oprogramowanie, które stanowią samodzielnie składniki wartości niematerialnych i prawnych. W jakich sytuacjach oprogramowanie stanowi część środka trwałego, a kiedy może być samodzielnym składnikiem wartości niematerialnych i prawnych?

| W określonych przypadkach w wartości początkowej środków trwałych ujmowane są także nakłady na składniki niematerialne, co wynika z ich istoty lub charakteru ich powiązania ze środkiem trwałym. Przykładowo licencja na system operacyjny, która jest przypisana do konkretnego urządzenia (np. komputera, maszyny) i może być używana tylko na tym urządzeniu (licencja OEM), nie jest ujmowana jako odrębny składnik aktywów, lecz wchodzi w skład obiektu środka trwałego, zwiększając jego wartość początkową. Z kolei licencja wielostanowiskowa na system operacyjny, która jest niezależna od konkretnego urządzenia, w efekcie czego może być użytkowana na wielu różnych urządzeniach, jest ujmowana jako odrębny składnik aktywów trwałych – wartość niematerialna i prawna. |

Stosownie do art. 3 ust. 1 pkt 14 ustawy o rachunkowości, przez wartości niematerialne i prawne rozumie się nabyte przez jednostkę, zaliczane do aktywów trwałych, prawa majątkowe nadające się do gospodarczego wykorzystania, o przewidywanym okresie ekonomicznej użyteczności dłuższym niż rok, przeznaczone do używania na potrzeby jednostki. Do wartości niematerialnych i prawnych ustawa zalicza w szczególności:

- autorskie prawa majątkowe, prawa pokrewne, licencje, koncesje,

- prawa do wynalazków, patentów, znaków towarowych, wzorów użytkowych oraz zdobniczych,

- know-how,

- koszty zakończonych prac rozwojowych,

- nabytą wartość firmy.

Jeżeli jednostka przyjęła do używania obce wartości niematerialne i prawne na mocy umowy, zgodnie z którą jedna ze stron, zwana dalej „finansującym”, oddaje drugiej stronie, zwanej dalej „korzystającym”, wartości niematerialnie i prawne do odpłatnego używania lub również pobierania pożytków na czas oznaczony, to wartości te zalicza się do aktywów trwałych korzystającego, jeżeli umowa spełnia co najmniej jeden z warunków wymienionych w art. 3 ust. 4 ustawy o rachunkowości.

Zwracamy także uwagę, iż wśród wartości niematerialnych i prawnych ustawa o rachunkowości nie wymienia oprogramowania komputerowego. Jednak zgodnie z przepisami ustawy z dnia 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych (Dz. U. z 2022 r. poz. 2509), programy komputerowe podlegają ochronie jak utwory literackie i mogą być przedmiotem prawa autorskiego (por. art. 74 ust. 1 oraz art. 1 ust. 2 pkt 1 ww. ustawy). W świetle art. 41 ust. 2 ustawy o prawie autorskim i prawach pokrewnych, autorskie prawa majątkowe mogą przejść na inne osoby w drodze dziedziczenia lub na podstawie umowy (tj. umowy o przeniesienie autorskich praw majątkowych lub umowy o korzystanie z utworu tzw. licencji).

Przedmiotem nabycia nie jest więc sam program komputerowy, lecz autorskie prawa majątkowe do programu komputerowego lub licencja na użytkowanie programu komputerowego, które według przepisów o rachunkowości zalicza się do wartości niematerialnych i prawnych.

Z kolei przez środki trwałe stosownie do art. 3 ust. 1 pkt 15 ustawy o rachunkowości rozumie się rzeczowe aktywa trwałe i zrównane z nimi, o przewidywanym okresie ekonomicznej użyteczności dłuższym niż rok, kompletne, zdatne do użytku i przeznaczone na potrzeby jednostki. Do środków trwałych ustawa o rachunkowości zalicza w szczególności:

- nieruchomości, w tym grunty, prawo użytkowania wieczystego gruntu, budowle i budynki, a także będące odrębną własnością lokale, spółdzielcze własnościowe prawo do lokalu mieszkalnego oraz spółdzielcze prawo do lokalu użytkowego,

- maszyny, urządzenia, środki transportu i inne rzeczy,

- ulepszenia w obcych środkach trwałych,

- inwentarz żywy.

Ponadto, podobnie jak w przypadku wartości niematerialnych i prawnych, środki trwałe oddane do używania na podstawie umowy najmu, dzierżawy lub leasingu zalicza się do aktywów trwałych jednej ze stron umowy, zgodnie z warunkami określonymi w art. 3 ust. 4 ustawy o rachunkowości.

Na problem właściwej kwalifikacji licencji jako wartości niematerialnej i prawnej bądź części środka trwałego wskazuje Krajowy Standard Rachunkowości nr 11 „Środki trwałe” (KSR nr 11). Jak wyjaśniono w pkt 4.5 tego standardu, środkiem trwałym jest co do zasady składnik aktywów posiadający postać rzeczową (materialną). Jednak w przypadku niektórych składników aktywów trwałych jednostka musi rozstrzygnąć, czy stanowią one środek trwały, czy wartość niematerialną i prawną. Środkiem trwałym są bowiem również rzeczowe prawa majątkowe w rozumieniu przepisów kodeksu cywilnego, takie jak prawo wieczystego użytkowania gruntu, spółdzielcze własnościowe prawo do lokalu mieszkalnego oraz spółdzielcze prawo do lokalu użytkowego.

Nie zalicza się natomiast do środków trwałych takich rzeczowych praw majątkowych jak służebność przesyłu, służebność gruntowa, służebności osobiste, hipoteka, zastaw oraz użytkowanie. Nie uznaje się również za środek trwały rzeczowych składników aktywów, które pełnią jedynie funkcję nośnika dla wartości niematerialnych i prawnych (por. pkt 4.6-4.7 KSR nr 11).

| Przykład – na podstawie przykładu z pkt 4.7 KSR nr 11 Jednostka nabyła licencję na komputerowy program finansowo-księgowy, do której dołączono papierową dokumentację tego oprogramowania (m.in. instrukcję dla użytkownika) oraz płytę CD z plikiem instalacyjnym. W takiej sytuacji jednostka powinna ująć całą cenę nabycia licencji jako wartość początkową wartości niematerialnych i prawnych, bez wyodrębniania składników rzeczowych zawartych w tej cenie. |

W pkt 4.8 KSR nr 11 podkreślono, iż w określonych przypadkach w wartości początkowej środków trwałych ujmuje się również nakłady na składniki niematerialne, co wynika z ich istoty lub charakteru ich powiązania ze środkiem trwałym. Dotyczyć to może m.in. oprogramowania. O ujęciu oprogramowania w wartości początkowej środka trwałego takiego jak m.in. środek transportu, urządzenie, maszyna, w którym to oprogramowanie jest zainstalowane lub o odrębnym ujęciu tego oprogramowania jako wartości niematerialnej i prawnej decyduje rodzaj licencji (prawa do użytkowania), a nie rodzaj oprogramowania.

Licencja na system operacyjny, która jest przypisana do konkretnego urządzenia (np. komputera, maszyny) i może być używana tylko na tym urządzeniu, tzw. licencja OEM, nie jest ujmowana jako odrębny składnik aktywów, lecz wchodzi w skład obiektu środka trwałego zwiększając jego wartość początkową. Z kolei licencja wielostanowiskowa na system operacyjny, która jest niezależna od konkretnego urządzenia, w efekcie czego może być użytkowana na wielu różnych urządzeniach, jest ujmowana jako odrębny składnik aktywów trwałych, czyli wartość niematerialna i prawna, a nie jako element wartości początkowej środka trwałego.

Jeśli oprogramowanie sterujące zainstalowane jest na urządzeniu sterującym, które stanowi odrębny obiekt środków trwałych (np. rodzaje 487 i 488 KŚT), różny od urządzeń, których pracą steruje (urządzeń sterowanych) wtedy:

a) oprogramowanie sterujące zalicza się do tego samego obiektu inwentarzowego, co urządzenie sterujące – jeśli licencja na oprogramowanie jest przyporządkowana do tego konkretnego urządzenia sterującego (np. licencja OEM udzielona na urządzenie sterujące),

b) oprogramowanie sterujące zalicza się do wartości niematerialnych i prawnych – jeśli licencja nie jest przyporządkowana do konkretnego urządzenia (tj. nie jest licencją typu OEM).

| Przykład – na podstawie przykładu z pkt 4.8 KSR nr 11 Jednostka nabyła zespół komputerów wraz z oprogramowaniem na licencjach OEM. Licencje te są trwale przypisane do poszczególnych urządzeń (np. za pomocą numeru seryjnego tego urządzenia, numeru jego części składowych, takich jak płyta główna, procesor lub karta sieciowa) i mogą być wykorzystywane tylko na tych urządzeniach. Licencje na to oprogramowanie jednostka ujęła w księgach rachunkowych łącznie z tym urządzeniem jako składnik środka trwałego. |

Standard wskazuje, iż coraz więcej urządzeń różnego typu (samochody, telefony) działa pod kontrolą dedykowanego oprogramowania. Wartość licencji na takie oprogramowanie nie jest ujawniana ani przez producentów, ani przez sprzedawców. Cena za licencję zawiera się w cenie nabycia urządzenia. Zazwyczaj jest to oprogramowanie typu OEM. W takim przypadku prawidłowe jest ujęcie całej ceny nabycia jako wartości początkowej środka trwałego. Nawet w razie osobnego nabycia licencji OEM z chwilą ich zainstalowania w urządzeniu powinny one zostać ujęte jako zwiększenie wartości początkowej tego urządzenia (środka trwałego), jeśli nie zostało ono jeszcze wprowadzone do ewidencji, albo być ujęte jako ulepszenie środka trwałego. Przykładem takiego oprogramowania może być nawigacja samochodowa.

KSR nr 11 w pkt 4.8 zwraca również uwagę na fakt, iż niekiedy powiązanie licencji na oprogramowanie z urządzeniem ma nie tyle charakter prawny co fizyczny. Dotyczy to przykładowo takiej sytuacji, gdy oprogramowanie wgrane jest do kości pamięci (chip), której nie można ponownie zapisać w celu uaktualnienia wersji oprogramowania. Wymiana oprogramowania wiąże się więc z koniecznością zakupu części materialnej, czyli nowej kości pamięci z już wgranym nowym oprogramowaniem. W takiej sytuacji uznaje się, że nastąpiło nabycie składnika aktywów rzeczowych, a nie składnika aktywów niematerialnych i prawnych, stąd poniesione nakłady stanowią odpowiednio remont lub ulepszenie środka trwałego.

2. kwalifikacji aktywów do wartości niematerialnych i prawnych

Jednostka zakupiła prawo do znaku graficznego, z którego będzie korzystać przez okres dłuższy niż rok. Czy ze względu na jego nieistotną dla jednostki wartość, można cenę jego zakupu odnieść w ciężar kosztów działalności operacyjnej, zamiast ujmować jako wartość niematerialną i prawną?

| Prawo majątkowe, którego jednostkowa wartość początkowa jest niska, nie musi być zaliczone do wartości niematerialnych i prawnych. Pod datą przyjęcia do używania wydatki poniesione na zakup tego prawa można odpisać w ciężar kosztów podstawowej działalności operacyjnej. Jednak w zasadach (polityce) rachunkowości jednostki powinny znaleźć się odpowiednie zapisy regulujące takie postępowanie w zakresie niskocennych składników majątku spełniających warunki uznania za wartość niematerialną i prawną. |

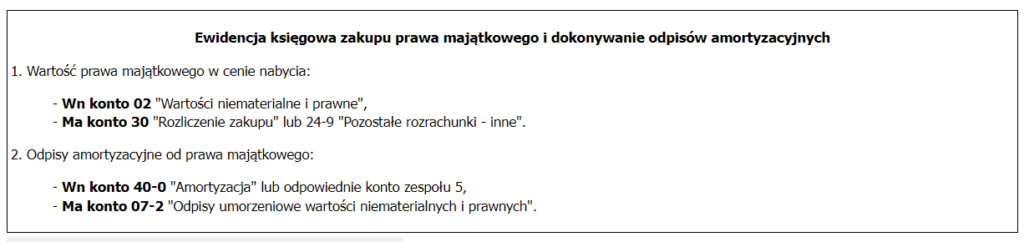

W przypadku gdy nabyte przez jednostkę prawo majątkowe spełnia definicję wartości niematerialnej i prawnej, to generalnie ujmuje się je w ewidencji wartości niematerialnych i prawnych, a od wartości początkowej prawa dokonuje odpisów amortyzacyjnych lub umorzeniowych. Odpisów tych dokonuje się na podstawie art. 33 ust. 1 ustawy o rachunkowości, z uwzględnieniem zasad określonych w art. 32 ust. 1-4 i ust. 6 tej ustawy, czyli przy zastosowaniu przepisów analogicznych, jakie obowiązują dla środków trwałych w tym zakresie. W księgach rachunkowych przyjęcie prawa majątkowego do ewidencji wartości niematerialnych i prawnych oraz dokonywanie od niego odpisów amortyzacyjnych przebiega według przedstawionego schematu.

Źródło: gofin.pl, Zeszyty Metodyczne Rachunkowości nr 14 (590) z dnia 20.07.2023