Jeżeli osoba zatrudniona na etacie jest wynagradzana w niskiej kwocie, to najprawdopodobniej obliczona od jej pensji składka zdrowotna będzie wyższa od wyliczonej zaliczki na pdof. Wtedy obliczoną za dany miesiąc składkę zdrowotną pracodawca powinien jej obniżyć do wysokości zaliczki na podatek. Do ZUS przekazuje wówczas składkę zdrowotną w wysokości obniżonej do kwoty zaliczki. Z obniżeniem tym zasadniczo pracodawca nie powinien mieć większych problemów, jeżeli pracownik uzyskuje w danym miesiącu wyłącznie wynagrodzenie za pracę. Wątpliwości mogą się pojawić, gdy w jednym miesiącu pracownik uzyskuje przychody z różnych źródeł, od których pracodawca jest zobowiązany naliczyć zaliczkę na pdof, natomiast składkę zdrowotną oblicza tylko od jednego z tych przychodów.

Kiedy obniża się składkę?

Składka na ubezpieczenie zdrowotne generalnie wynosi 9% podstawy wymiaru (w niższej wysokości płacą tę składkę tylko przedsiębiorcy opłacający podatek liniowy). W niektórych jednak sytuacjach płatnik przekazuje ją w wysokości obniżonej do kwoty zaliczki na podatek dochodowy wyliczonej dla danego ubezpieczonego. Ma to najczęściej miejsce wtedy, gdy przychody ubezpieczonego, np. pracownika, stanowiące podstawę wymiaru składki zdrowotnej, są stosunkowo niskie. Tego typu sytuacje najczęściej dotyczą pracowników zatrudnionych w niepełnym wymiarze czasu pracy wynagradzanych według minimalnych stawek. Mają też miejsce wtedy, gdy pracodawca wypłaca pracownikowi wynagrodzenie za kilka dni przepracowanych w pierwszym lub ostatnim miesiącu zatrudnienia. Wówczas należy postąpić zgodnie z regułą wynikającą z art. 83 ust. 1 ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych, zwanej ustawą zdrowotną. Zgodnie z tym przepisem, składkę zdrowotną obliczoną za dany miesiąc trzeba w takim przypadku obniżyć do wysokości zaliczki na podatek. Płatnik odprowadza wtedy do ZUS składkę zdrowotną w wysokości obniżonej do kwoty zaliczki.

Natomiast w przypadku nieobliczania przez płatnika zaliczki na pdof od przychodów wolnych od podatku dochodowego zgodnie z przepisami ustawy o pdof, składkę obliczoną za poszczególne miesiące obniża się – zgodnie z art. 83 ust. 2 ustawy zdrowotnej – do wysokości 0 zł.

Mechanizm obniżania składki zdrowotnej, o którym mowa w art. 83 ust. 1 i ust. 2 ustawy zdrowotnej, mogą stosować wyłącznie płatnicy wymienieni w art. 85 ust. 1-13 ustawy zdrowotnej, czyli np. pracodawcy, zleceniodawcy czy rolnicze spółdzielnie produkcyjne lub spółdzielnie kółek rolniczych.

Zaliczka na pdof po staremu

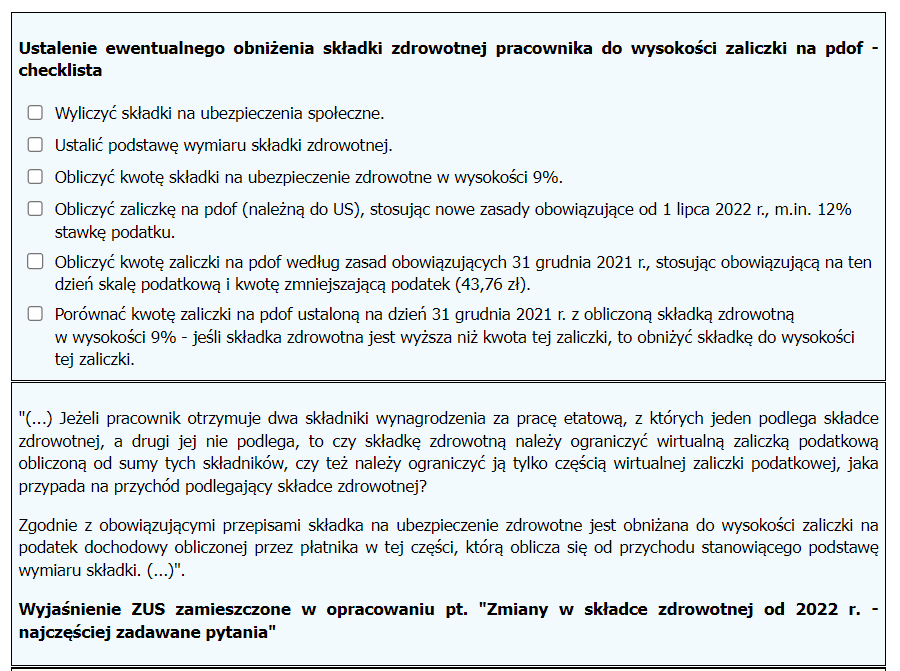

Od 1 stycznia 2022 r. wszedł w życie Polski Ład, który znowelizował m.in. przepisy ustawy zdrowotnej. Od tego dnia składka zdrowotna nie powinna być pomniejszana do kwoty faktycznej zaliczki na podatek za dany miesiąc wyliczonej na potrzeby podatkowe (tej, którą pracodawca przekaże do urzędu skarbowego), tylko do kwoty odpowiadającej kwocie zaliczki na pdof, obliczanej na zasadach obowiązujących na dzień 31 grudnia 2021 r. Wynika to z art. 83 ust. 2b ustawy zdrowotnej. Oznacza to, że obliczając w 2022 r. zaliczkę na pdof dla celów ewentualnego obniżenia składki zdrowotnej, pracodawca powinien zastosować parametry obowiązujące przy jej wyliczeniu na dzień 31 grudnia 2021 r., czyli np. miesięczną kwotę zmniejszającą podatek w wysokości 43,76 zł czy 17% stawkę podatku (a nie 12% stawkę obowiązującą od 1 lipca 2022 r.). Aby zatem prawidłowo przeprowadzić obniżenie składki zdrowotnej, konieczne jest:

- wyliczenie należnej zaliczki na pdof z zastosowaniem zasad obowiązujących od 1 lipca br. (m.in. 12% stawki podatku) w celu prawidłowego odprowadzenia jej do urzędu skarbowego oraz

- ustalenie zaliczki na pdof według reguł obowiązujących w dniu 31 grudnia 2021 r. – ale wyłącznie w celu sprawdzenia, czy wyliczona składka zdrowotna podlega obniżeniu do wysokości zaliczki na pdof czy nie.

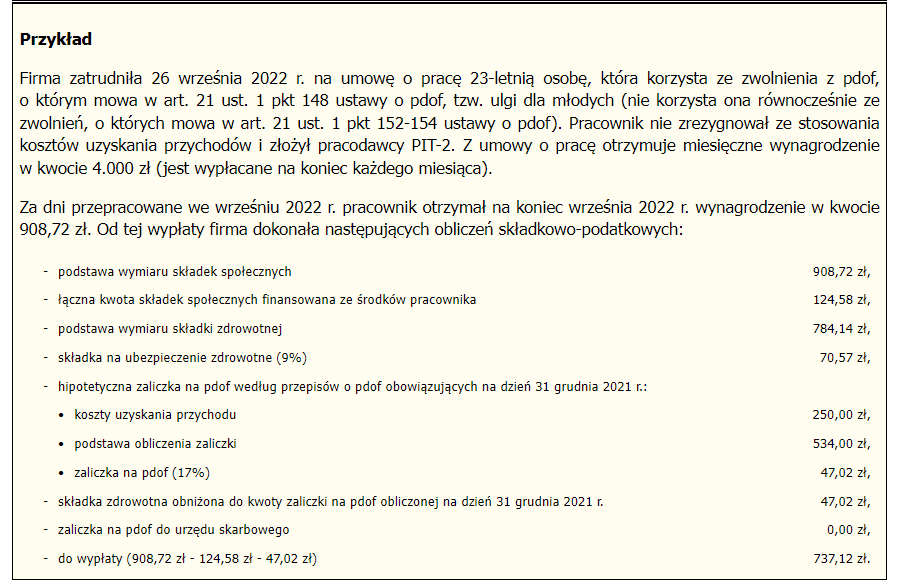

Zasadę obniżenia składki zdrowotnej do wysokości zaliczki na pdof (tu: hipotetycznej) należy również stosować u osób, o których mowa w art. 21 ust. 1 pkt 148 i pkt 152-154 ustawy o pdof (Dz. U. z 2021 r. poz. 1128 ze zm.), tj. korzystających z tzw. ulgi dla młodych, na powrót, dla rodzin 4+ oraz dla pracujących seniorów. Mimo że w ich przypadku pracodawca nie nalicza i nie potrąca zaliczki na pdof do urzędu skarbowego, to jednak musi ją ustalić – również według zasad obowiązujących na dzień 31 grudnia 2021 r. – ale tylko po to, aby sprawdzić, czy składkę zdrowotną należy obniżyć do jej wysokości, czy nie (przykład).

Obniżenie składki zdrowotnej do wysokości zaliczki na pdof obliczonej według przepisów obowiązujących na dzień 31 grudnia 2021 r. ma zastosowanie także w stosunku do osób wykonujących umowę zlecenia (niezależnie od tego, czy korzystają z ulg podatkowych, o których mowa w art. 21 ust. 1 pkt 148 i pkt 152-154 ustawy o pdof czy nie). W praktyce może to wystąpić np. u uprawnionych – w warunkach poboru zaliczki – do 50% kosztów uzyskania przychodów.

Wypłata pensji i zasiłku

Jeśli w jednym miesiącu pracownik uzyska przychód ze stosunku pracy w niskiej kwocie (do tego źródła przychodów ustawa o pdof kwalifikuje m.in. wynagrodzenie chorobowe) oraz zasiłek, składkę zdrowotną pracodawca obniża tylko do wysokości zaliczki na pdof w tej części, którą obliczy od przychodu pracowniczego stanowiącego podstawę wymiaru tej składki (tu: wynagrodzenia chorobowego). Na taki sposób rozliczenia składki zdrowotnej w przypadku, o którym mowa, wskazał też Sąd Najwyższy w uchwale z dnia 2 lutego 2016 r., sygn. akt III UZP 18/15. Takie stanowisko przedstawił również Oddział ZUS w Lublinie w interpretacji z dnia 2 lutego 2021 r., znak WPI/200000/43/56/2021. Organ rentowy wskazał w niej, że: „(…) w przypadku uzyskania przez pracownika w danym miesiącu przychodów ze stosunku pracy (wynagrodzenie) oraz z tytułu pobierania zasiłku chorobowego z ubezpieczenia chorobowego, tj. z dwóch różnych źródeł (według przepisów o pdof – przyp. red.), obniżenie składki do wysokości zaliczki na podatek dochodowy od osób fizycznych odnosi się do wysokości zaliczki obliczonej od wynagrodzenia za pracę, a nie do wysokości zaliczki obliczonej od obu przychodów. (…)”.

Moim zdaniem zasady tej nie należy stosować w sytuacji, gdy pracownik uzyskuje przychody ze stosunku pracy, z których niektóre są zwolnione ze składek ZUS (np. oskładkowane wynagrodzenie za pracę oraz zwolnioną ze składek ZUS nagrodę jubileuszową), lecz wszystkie podlegają opodatkowaniu. Przepis nakazujący obniżenie składki zdrowotnej (art. 83 ust. 1 ustawy zdrowotnej) w kwestii obliczenia zaliczki na podatek dochodowy odnosi się bowiem do przepisów ustawy o pdof. Z tych natomiast wynika, że zaliczkę na pdof ustala się, uwzględniając sumę uzyskanych przez pracownika w danym miesiącu przychodów ze stosunku pracy (jest nim zarówno pensja zasadnicza, jak i np. jubileuszówka) podlegających opodatkowaniu oraz wypłacanych przez pracodawcę zasiłków pieniężnych z ubezpieczenia społecznego.

Jednak ZUS jest innego zdania. Uważa bowiem, że w przypadku uzyskania przez pracownika w danym miesiącu wynagrodzenia zasadniczego oraz nagrody jubileuszowej, gdzie składka na ubezpieczenie zdrowotne jest naliczana wyłącznie od wynagrodzenia zasadniczego, natomiast zaliczka na podatek od obydwu tych składników przychodu, obniżenie składki do wysokości zaliczki na podatek może odnosić się wyłącznie do przychodu stanowiącego podstawę wymiaru składki na ubezpieczenie zdrowotne. Takiego wyjaśnienia organ rentowy udzielił w piśmie z dnia 25 października 2016 r., stanowiącym odpowiedź na pytanie naszego Wydawnictwa. W takim też tonie ZUS wypowiedział się w opracowaniu pt. „Zmiany w składce zdrowotnej od 2022 r. – najczęściej zadawane pytania”, zamieszczonym na stronie internetowej www.zus.pl (patrz ramka).

Zapis w raporcie

Ustaloną pracownikowi podstawę wymiaru składki na ubezpieczenie zdrowotne pracodawca wykazuje w raporcie ZUS RCA, np. w bloku III.C. w polu 01. Z kolei obliczoną od tej podstawy wymiaru składkę zdrowotną (finansowaną ze środków pracownika) wpisuje w polu 04. tego bloku.

W przypadku obniżenia składki zdrowotnej do wysokości zaliczki na podatek dochodowy w raporcie ZUS RCA sporządzonym za pracownika, w polu przeznaczonym na podstawę wymiaru składki zdrowotnej pracodawca powinien wpisać podstawę w kwocie przez niego wyliczonej, natomiast składkę należy wpisać w kwocie obniżonej do wysokości zaliczki na podatek dochodowy.

Podstawa prawna:

Ustawa z dnia 27.08.2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (Dz. U. z 2021 r. poz. 1285 ze zm.)

Źródło: gofin.pl, Gazeta Podatkowa nr 81 (1956) z dnia 10.10.2022

Autor: Dorota Wyderska