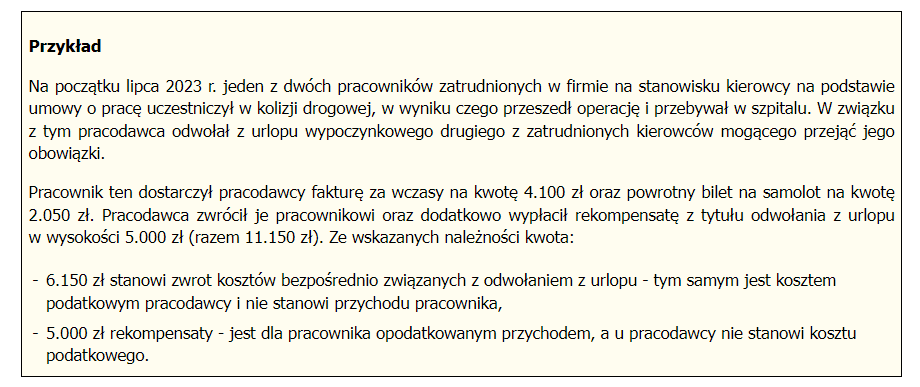

W Kodeksie pracy zostały zdefiniowane okoliczności, w jakich pracodawca uprawniony jest do odwołania pracownika z urlopu wypoczynkowego. Jeżeli do takiego odwołania dochodzi, to jest on m.in. zobowiązany do zwrotu pracownikowi kosztów poniesionych bezpośrednio w związku z odwołaniem. Część pracodawców decyduje się również na zapewnienie pracownikom, których urlop zostaje przerwany, także innych, pozakodeksowych świadczeń. Niezależnie od podstawy prawnej wszystkie należy prawidłowo rozliczyć na gruncie podatku dochodowego.

Świadczenia kodeksowe

W Kodeksie pracy ustawodawca wskazał, że pracodawca ma możliwość odwołania z urlopu pracownika, jeżeli jego obecności w zakładzie wymagają okoliczności nieprzewidziane w chwili rozpoczynania tego urlopu. W praktyce do takich okoliczności należy: potrzeba zastąpienia innego pracownika, który np. z powodów zdrowotnych nagle trafił do szpitala, konieczność realizacji w krótkim czasie dodatkowego zamówienia kontrahenta czy też konieczność usunięcia nagłej awarii.

Pracodawcę odwołującego z urlopu Kodeks zobowiązuje do pokrycia kosztów poniesionych przez odwołanego pracownika w bezpośrednim związku z tym odwołaniem. Zakres tych wydatków nie został kodeksowo określony. W praktyce natomiast przyjmuje się, że pojęcie to obejmuje wszystkie udokumentowane wydatki poniesione na:

- wykupiony wcześniej przez pracownika pobyt w hotelu, ośrodku wypoczynkowym, pensjonacie, apartamencie itp., wraz z opłaconym z góry wyżywieniem – w części, w jakiej pracownik nie mógł skorzystać z tych świadczeń z powodu odwołania go z urlopu, o ile nie przysługuje mu zwrot tych kosztów od organizatora wypoczynku,

- wykupione wcześniej i zaplanowane do odbycia podczas urlopu: wycieczki, imprezy kulturalne, rozrywkowe i rekreacyjne (np. skok na banji, górski spływ pontonowy, bilety na koncert), w których pracownik nie wziął udziału wskutek odwołania go z urlopu (jeżeli nie przysługuje mu zwrot kosztów od organizatora tych atrakcji),

- podróż powrotną z miejsca, w którym pracownik spędzał urlop (koszty biletów lotniczych oraz przejazd innymi środkami transportu),

- zakup biletów z zaplanowaną uprzednio datą powrotu z wczasów, mieszczącą się w uzgodnionym z pracodawcą pierwotnym terminie zakończenia urlopu (również, o ile nie ma możliwości ich zwrotu przez organizatora wypoczynku),

- noclegi w drodze powrotnej z urlopu.

Przychód pracownika

Gdy pracowniczym świadczeniem uzyskanym w tytułu odwołania z urlopu przez pracodawcę jest jedynie zwrot kosztów bezpośrednio związanych z tym odwołaniem, czyli obejmuje ono wyłącznie tzw. należności kodeksowe, wówczas ich wartość nie stanowi pracowniczego przychodu. Nie stanowią one bowiem przysporzenia majątkowego – są one wyłącznie zwrotem wcześniej poniesionych wydatków.

Kodeks pracy zezwala również pracodawcy na przesunięcie pracownikowi zaplanowanego wcześniej urlopu z przyczyn szczególnie ważnych z jego punktu widzenia. Takie sytuacje nie należą do rzadkości. W praktyce występują m.in. wówczas, gdy nieobecność pracownika w danym momencie spowodowałaby poważne problemy z realizacją strategicznego dla firmy projektu. Co prawda w takich okolicznościach Kodeks nie wymaga od pracodawcy zwrotu pracownikowi kosztów bezpośrednio związanych z przesunięciem urlopu. Jeśli jednak zapewni mu zwrot takich wydatków, to na gruncie pdof po stronie pracownika należy przyjąć, że są to koszty bezpośrednio związane z odwołaniem z urlopu.

Jeżeli pracodawca pozakodeksowo z własnej inicjatywy postanowi zrefundować pracownikowi koszty, które nie mają bezpośredniego związku z odwołaniem z urlopu (np. koszty zakupionej odzieży, sprzętu sportowego czy rekreacyjnego), czy wypłacić dodatkową kwotę będącą rekompensatą za przerwanie wypoczynku, to dla pracownika wartość otrzymanych z tego tytułu należności będzie przychodem ze stosunku pracy. Przychód ten podlega opodatkowaniu na zasadach przewidzianych dla pracowniczych wynagrodzeń w miesiącu wypłaty (postawienia do dyspozycji) tego świadczenia.

Koszt firmowy

Z uwagi na to, że pracodawca odwołujący pracownika z urlopu w warunkach wskazanych w Kodeksie pracy jest ustawowo zobowiązany do dokonania mu zwrotu określonych kosztów, to wartość związanych z tym wydatków podlega rozliczeniu w firmowych kosztach podatkowych jako tzw. koszty pracownicze. Przerywając w takich okolicznościach pracowniczy urlop, pracodawca zakłada bowiem, że zrealizowane przez niego zadania przyczynią się do powstania lub zwiększenia firmowych przychodów. W ten sam sposób w rachunku podatkowym podlegają zakwalifikowaniu wydatki pozostające w bezpośrednim związku z przesunięciem pracowniczego urlopu.

Jednak zarówno w przypadku odwołania pracownika z urlopu, jak i przesunięcia jego terminu, kosztów podatkowych u pracodawcy nie stanowi wartość dokonanego zwrotu kwot niepozostających w bezpośrednim związku z odwołaniem (przesunięciem) z urlopu, czyli tych będących wynikiem wyłącznie jego inicjatywy.

Podstawa prawna:

- Ustawa z dnia 26.07.1991 r. o pdof (Dz. U. z 2022 r. poz. 2647 ze zm.)

- Ustawa z dnia 15.02.1992 r. o pdop (Dz. U. z 2022 r. poz. 2587 ze zm.)