W 2023 r. kwota minimalnego wynagrodzenia zmieniała się dwukrotnie, tj. od 1 stycznia oraz od 1 lipca. Podwyżka minimalnej płacy ma wpływ na składki ubezpieczeniowe opłacane do ZUS za niektóre osoby ubezpieczone. Kwota tego wynagrodzenia wyznacza bowiem dla nich m.in. najniższą podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe.

Przedsiębiorcy i zleceniobiorcy na etacie

Wzrost od 1 lipca br. kwoty minimalnego wynagrodzenia może mieć wpływ na obowiązek ubezpieczeń społecznych osób prowadzących pozarolniczą działalność lub wykonujących umowę zlecenia, które jednocześnie są zatrudnione na podstawie umowy o pracę.

Od 1 lipca 2023 r. minimalne wynagrodzenie za pracę wynosi 3.600 zł.

Osoby pracujące na etacie i uzyskujące ze stosunku pracy oskładkowany przychód (taki, od którego pracodawca nalicza im składki emerytalno-rentowe do ZUS) w przeliczeniu na okres miesiąca w kwocie co najmniej minimalnego wynagrodzenia, z innych tytułów, np. z racji prowadzenia działalności bądź wykonywania umowy zlecenia, podlegają ubezpieczeniom emerytalno-rentowym na zasadzie dobrowolności (czyli tylko, gdy tego chcą i złożą wniosek o objęcie nimi). Natomiast w przypadku, gdy z umowy o pracę uzyskują oskładkowany przychód w kwocie niższej niż minimalna płaca, wtedy z innych tytułów podlegają obowiązkowo ubezpieczeniom społecznym. Jeśli więc pensja z umowy o pracę jest niższa niż minimalna płaca, wtedy taka osoba z tytułu prowadzonej firmy lub ze zlecenia podlega obowiązkowo zarówno ubezpieczeniom społecznym, jak i ubezpieczeniu zdrowotnemu. Powinna więc mieć odpowiednio z działalności lub ze zlecenia opłacaną nie tylko składkę zdrowotną, ale również składki społeczne. Tylko osoba, która uzyskuje ze stosunku pracy oskładkowany przychód w kwocie co najmniej minimalnego wynagrodzenia, nie podlega obowiązkowym ubezpieczeniom społecznym z tytułu dodatkowo prowadzonej działalności gospodarczej lub wykonywanej umowy zlecenia. Jedynie w takim przypadku (przy jednoczesnej pracy na etacie) ubezpieczenia społeczne z działalności/ze zlecenia są dla niej dobrowolne.

Przepisy prawa gwarantują pensję przynajmniej na poziomie minimalnego wynagrodzenia pracownikowi zatrudnionemu w pełnym wymiarze czasu pracy. W takiej sytuacji nie ma więc podstaw prawnych do objęcia go obowiązkowymi ubezpieczeniami społecznymi z tytułu prowadzonej równocześnie działalności gospodarczej lub wykonywanej umowy zlecenia, nawet jeśli w danym miesiącu nie uzyska on ze stosunku pracy żadnego przychodu.

Inaczej jest w przypadku osób, które pracują na część etatu i do 30 czerwca br. otrzymywały pensję w kwocie minimalnego wynagrodzenia obowiązującego do tego dnia. Jeżeli od 1 lipca 2023 r. pracodawca nie podwyższył tym osobom wynagrodzenia przynajmniej do poziomu 3.600 zł, to począwszy od lipca 2023 r. powinny one mieć opłacane obowiązkowe składki na ubezpieczenia społeczne również z tytułu prowadzonej działalności bądź umowy zlecenia. Dla przedsiębiorców może to oznaczać, że w drugiej połowie 2023 r. ich zobowiązania wobec ZUS w porównaniu z pierwszym półroczem br. wzrosną miesięcznie o kilkaset złotych, natomiast w przypadku zleceniobiorców – ich pensja będzie niższa o potrącone z ich wynagrodzenia przez zleceniodawcę składki na ubezpieczenia społeczne.

Może się też okazać, że przedsiębiorca, podlegając obowiązkowo ubezpieczeniom społecznym z tytułu prowadzonej działalności, będzie też musiał opłacać za siebie składki na Fundusz Pracy i Fundusz Solidarnościowy. Tak jest w przypadku, gdy opłaca on składki na ubezpieczenia społeczne na ogólnych zasadach, czyli tzw. duży ZUS, i nie osiągnął określonego wieku, tj. 55 lat dla kobiet i 60 lat dla mężczyzn. Natomiast przedsiębiorca opłacający składki społeczne na preferencyjnych zasadach lub w ramach tzw. małego ZUS opłaca składki na te fundusze w zależności od tego, czy łączna podstawa wymiaru składek społecznych z etatu i z racji prowadzonej firmy wynosi co najmniej kwotę minimalnej płacy.

Przedsiębiorcy na preferencyjnym ZUS

Wzrostem kwoty minimalnego wynagrodzenia nie są z pewnością ucieszeni przedsiębiorcy, którzy opłacają za siebie składki na ubezpieczenia społeczne od obniżonej podstawy wymiaru, na warunkach określonych w art. 18a ustawy o systemie ubezpieczeń społecznych (Dz. U. z 2023 r. poz. 1230). Dla osoby prowadzącej działalność gospodarczą na podstawie przepisów Prawa przedsiębiorców lub innych przepisów szczególnych – zgodnie z tym przepisem – podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe (także na ubezpieczenie chorobowe i wypadkowe) w okresie pierwszych 24 miesięcy kalendarzowych od dnia rozpoczęcia wykonywania działalności gospodarczej stanowi zadeklarowana kwota, nie niższa jednak niż 30% kwoty minimalnego wynagrodzenia.

Od lipca br. minimalne wynagrodzenie, w porównaniu z pierwszym półroczem 2023 r., wzrosło o 110 zł i od tego dnia wynosi 3.600 zł. Automatycznie więc też wzrosła najniższa podstawa wymiaru składek społecznych dla przedsiębiorców opłacających te składki na preferencyjnych zasadach. W okresie od 1 lipca do 31 grudnia 2023 r. wynosi ona 1.080 zł (tj. 30% z kwoty 3.600 zł).

Składki za osoby na wychowawczym

Pracownik przebywający na urlopie wychowawczym wprawdzie nie podlega w tym czasie pracowniczym ubezpieczeniom w ZUS, ale ma zagwarantowane m.in. ubezpieczenia emerytalno-rentowe. Jest nimi objęty, jeśli spełnia określone warunki, tj. nie posiada innych tytułów do tych ubezpieczeń oraz nie ma prawa do emerytury ani renty. Składki na ubezpieczenia emerytalno-rentowe taka osoba ma wówczas opłacane ze środków budżetu państwa. Jednak rozliczanie za nią tych składek w raportach ZUS należy do obowiązków pracodawcy.

Składki na ubezpieczenia emerytalno-rentowe (w wysokości odpowiednio 19,52% i 8%) pracodawca nalicza osobie przebywającej na urlopie wychowawczym od kwoty przeciętnego miesięcznego wynagrodzenia wypłaconego jej za okres 12 miesięcy kalendarzowych poprzedzających ten urlop. Ustalona w taki sposób podstawa wymiaru składek emerytalno-rentowych nie może być m.in. niższa od 75% kwoty minimalnego wynagrodzenia. Od 1 lipca do 31 grudnia 2023 r. dolny limit podstawy wymiaru składek emerytalno-rentowych dla osób na urlopie wychowawczym wynosi zatem 2.700 zł, tj. 75% z kwoty 3.600 zł (od stycznia do czerwca 2023 r. wynosił 2.617,50 zł).

Należy pamiętać, że dla pracownika zatrudnionego w pełnym wymiarze czasu pracy, któremu przepisy prawa pracy gwarantują minimalne wynagrodzenie, podstawa wymiaru składek emerytalno-rentowych z tytułu przebywania na urlopie wychowawczym nie może być niższa niż kwota minimalnej płacy obowiązująca w danym roku kalendarzowym. Od 1 lipca do 31 grudnia 2023 r. podstawa ta dla pełnoetatowców nie może więc być niższa niż 3.600 zł.

Dobrowolne ubezpieczenia emerytalno-rentowe

Jeżeli dana osoba nie spełnia warunków do objęcia ubezpieczeniami emerytalnym i rentowymi obowiązkowo (tj. nie ma żadnego tytułu do tych ubezpieczeń), a chciałaby im podlegać, może do nich przystąpić dobrowolnie, na podstawie art. 7 ustawy o systemie ubezpieczeń społecznych.

Decydując się na dobrowolne opłacanie za siebie składek na ubezpieczenia emerytalne i rentowe, najpierw trzeba złożyć w ZUS stosowne zgłoszenie do tych ubezpieczeń. Składa się je na druku ZUS ZUA. Taka osoba opłaca składki na dobrowolne ubezpieczenia emerytalno-rentowe w całości z własnych środków.

Osoba opłacająca dobrowolnie składki na ubezpieczenia emerytalno-rentowe może zadeklarować do podstawy ich wymiaru dowolną kwotę. Nie powinna ona jednak być niższa niż kwota minimalnego wynagrodzenia, czyli w okresie od lipca do grudnia 2023 r. nie powinna być niższa niż 3.600 zł (z kolei górna podstawa wymiaru tych składek nie może przekroczyć 30-krotności prognozowanego przeciętnego wynagrodzenia miesięcznego, czyli w 2023 r. – 208.050 zł).

W przypadku gdy osoba dobrowolnie opłacająca składki emerytalno-rentowe zadeklaruje do podstawy ich wymiaru kwotę minimalną, nie musi składać do ZUS za każdy miesiąc dokumentów rozliczeniowych.

Ulga w składce zdrowotnej

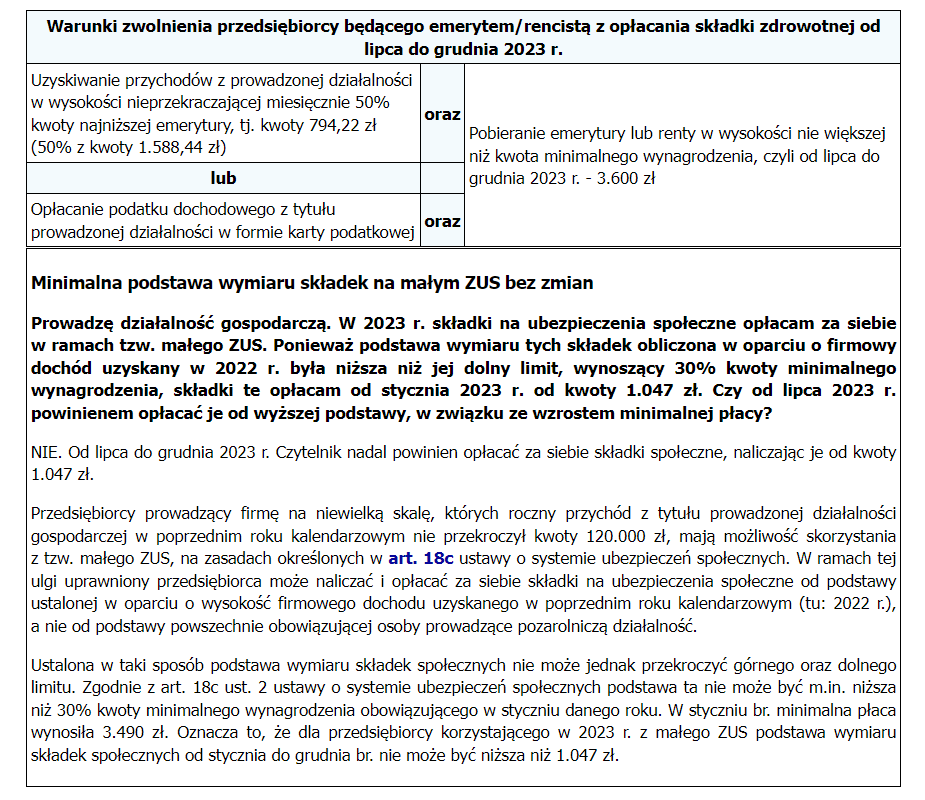

W związku ze wzrostem kwoty minimalnego wynagrodzenia od 1 lipca 2023 r. więcej osób prowadzących pozarolniczą działalność, posiadających prawo do emerytury lub renty, będzie mogło skorzystać ze zwolnienia z opłacania za siebie składki na ubezpieczenie zdrowotne.

Z art. 82 ust. 8 ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (Dz. U. z 2022 r. poz. 2561 ze zm.) wynika, że osoba prowadząca pozarolniczą działalność, posiadająca prawo do emerytury lub renty, nie opłaca za siebie składki na ubezpieczenie zdrowotne z racji prowadzonej firmy, jeśli jej świadczenie emerytalne lub rentowe nie przekracza miesięcznie kwoty minimalnego wynagrodzenia (patrz tabela) oraz:

1) uzyskuje dodatkowe przychody z tytułu prowadzonej działalności w wysokości nieprzekraczającej miesięcznie 50% kwoty najniższej emerytury lub

2) opłaca podatek dochodowy w formie karty podatkowej.

Autor: Dorota Wyderska

Źródło: gofin.pl, Gazeta Podatkowa nr 54 (2033) z dnia 6.07.2023