U podatników, którzy dochody z tytułu prowadzonej działalności gospodarczej ustalają na podstawie podatkowej księgi przychodów i rozchodów, koniec roku podatkowego to czas, w którym ciążą na nich szczególne obowiązki. Dotyczą one zamknięcia podatkowej księgi.

Z przepisów rozporządzenia Ministra Finansów z dnia 23 grudnia 2019 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów (Dz. U. poz. 2544), zwanego dalej rozporządzeniem, wynika, że na proces ten składają się następujące czynności:

- podsumowanie zapisów w księdze,

- sporządzenie spisu z natury, jego wycena i wpisanie do księgi oraz

- ustalenie dochodu/straty za rok podatkowy.

W rozporządzeniu nie określono wprost terminów, w których poszczególne czynności powinny być przeprowadzone. Niemniej jednak wszystkie te działania mają umożliwić rozliczenie podatku dochodowego za rok podatkowy. Przyjmuje się zatem, że wszelkich czynności związanych z zamknięciem księgi należy dopełnić w terminie umożliwiającym prawidłowe rozliczenie się z budżetem. Oznacza to, że podatkową księgę prowadzoną w 2023 r. trzeba zamknąć najpóźniej na dzień 30 kwietnia 2024 r. (wtorek), gdyż jest to ostatni dzień terminu na złożenie zeznania podatkowego oraz wpłatę wynikającego z niego podatku.

1. Dwa sposoby podsumowania zapisów

W związku z zamknięciem podatkowej księgi podsumowaniu podlegają zapisy dokonane w kolumnach od 7 do 14. Z objaśnień zawartych w załączniku nr 1 do rozporządzenia wynika, że są to kolumny przeznaczone do wpisywania przychodów osiąganych z prowadzonej działalności gospodarczej oraz kosztów ponoszonych w celu ich uzyskania.

W rozporządzeniu przewidziano dwa sposoby rocznego podsumowania zapisów. Przy czym ich zastosowanie jest konsekwencją tego, czy w trakcie roku podatkowego sumowano zapisy w księdze wyłącznie za poszczególne miesiące roku podatkowego czy narastająco od początku roku.

W przypadku gdy przychody i koszty były sumowane tylko za dany miesiąc, po zakończeniu roku konieczne jest sporządzenie zestawienia rocznego. Zestawienie to sporządza się na oddzielnej stronie księgi poprzez wpisanie we właściwych kolumnach (7-14) sum przychodów i kosztów z poszczególnych miesięcy roku. Na koniec sumy te należy dodać.

Drugi sposób rocznego podsumowania zapisów w księdze stanowi typową czynność związaną z narastającym ujmowaniem przychodów i kosztów. W tym trybie dokonywania zapisów w księdze, w każdym miesiącu roku podatkowego najpierw sumuje się osobno kwoty wpisane w kolumnach 7-14 księgi prowadzonej za dany miesiąc i dokonuje się ich podkreślenia. Następnie pod podsumowaniem danego miesiąca (w odpowiednich kolumnach) wpisuje się sumy przychodów i kosztów obliczone za okres od początku roku do miesiąca poprzedzającego dany miesiąc. Z kolei w kolejnym wierszu księgi wpisuje się w poszczególnych kolumnach sumy od początku roku. W rezultacie roczne podsumowanie zapisów księgi za dany rok stanowi w istocie sumę przychodów i kosztów ujętych w księdze w grudniu oraz przychodów i kosztów obliczoną za okres od początku roku do końca listopada.

2. Spis z natury – zakres, wycena i wpis do księgi

Spis z natury służy wykazaniu ilościowego i wartościowego stanu towarów wchodzących w skład majątku firmy, takich jak: towary handlowe, materiały (surowce) podstawowe i pomocnicze, półwyroby, produkcja w toku, wyroby gotowe, braki i odpady. Uwzględnia się go przy ustalaniu dochodu do opodatkowania za rok podatkowy w ten sposób, że wartość spisu na 1 stycznia danego roku – zwiększa koszty uzyskania przychodów za ten rok, a na ostatni dzień roku podatkowego – koszty te zmniejsza.

Stosownie do § 24 ust. 1 i § 25 ust. 3 rozporządzenia, co do zasady, spis z natury powinien obejmować:

- towary stanowiące własność podatnika, nawet jeżeli w dniu sporządzenia spisu znajdują się poza jego zakładem,

- towary obce, które na dzień sporządzenia spisu znajdują się na terenie zakładu podatnika; wykazuje się je tylko w ujęciu ilościowym bez konieczności wyceny; wymagane jest natomiast podanie informacji, czyją własność stanowią.

Spis z natury należy sporządzić w sposób staranny i trwały. Powinien zostać zakończony i zaopatrzony w podpisy osób w nim uczestniczących.

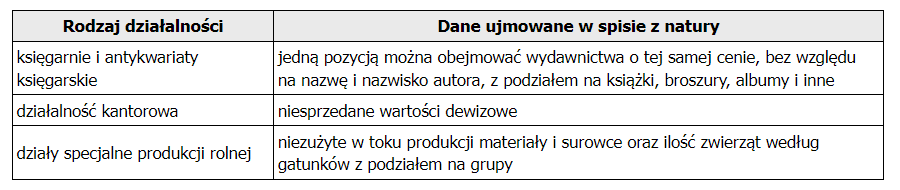

Zakres danych podlegających wykazaniu w spisie określa § 25 ust. 2 rozporządzenia. Pewne odrębności, co do zakresu spisu z natury, przewidziano dla podatników prowadzących wskazane w tym przepisie rodzaje działalności. Opisuje je tabela.

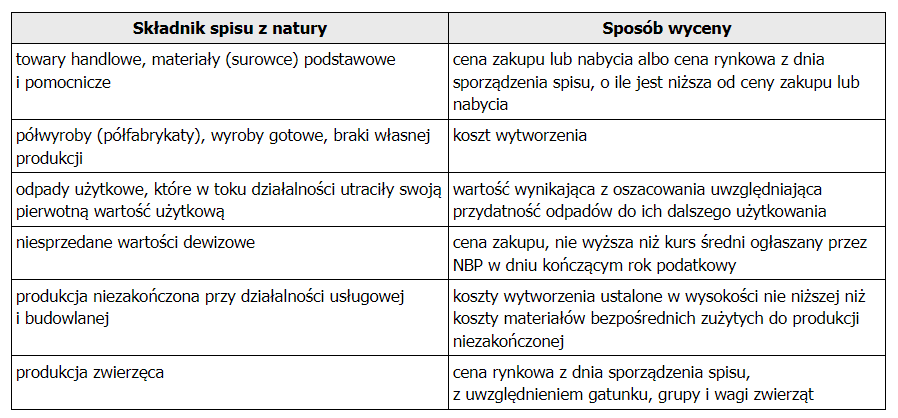

Zasady wyceny określa § 26 rozporządzenia. Z jego uregulowań wynika, że w zależności od rodzaju składników majątku objętych spisem, do ich wyceny mogą być stosowane: cena zakupu, cena nabycia, cena rynkowa, koszty wytworzenia czy wartość wynikająca z oszacowania. Stosując cenę zakupu, cenę nabycia lub koszty wytworzenia, należy kierować się znaczeniem tych pojęć wynikającym z definicji przyjętych na potrzeby rozporządzenia w § 3 pkt 2-4. Z kolei w razie ustalania ceny rynkowej można posiłkować się definicją określoną w art. 11 ust. 2 updof.

Wycena składników majątku ujętych w spisie z natury na koniec roku podatkowego

Wymaga podkreślenia, że gdy do wyceny towarów jest stosowana kwota niższa od ceny zakupu lub nabycia albo od kosztów wytworzenia (np. z powodu uszkodzenia, wyjścia z mody, krótkiego okresu przydatności do spożycia), to w spisie przy poszczególnych pozycjach należy podać również jednostkową cenę zakupu (nabycia) lub koszt wytworzenia (§ 26 ust. 8 rozporządzenia).

Z kolei w celu ustalenia wartości poszczególnych składników spisu z natury materiałów i towarów handlowych według cen nabycia trzeba ustalić procentowy wskaźnik kosztów ubocznych zakupu, które ujęto w kolumnie 11 księgi „Koszty uboczne zakupu”, w stosunku do ogólnej wartości zakupu towarów handlowych i materiałów zaewidencjonowanych w kolumnie 10 księgi – „Zakup towarów handlowych i materiałów wg cen zakupu” (patrz ust. 21 objaśnień zawartych w załączniku nr 1 do rozporządzenia). Do wyliczenia tego wskaźnika można zastosować następujący wzór:

(koszty uboczne zakupu x 100) : wartość zakupu towarów handlowych i materiałów.

Następnie o tak ustalony wskaźnik podwyższa się jednostkowy koszt zakupu i ustala wartość poszczególnych składników spisu z natury.

| Zwróć uwagę! Wyceny spisu z natury sporządzanego na koniec roku podatkowego należy dokonać w terminie 14 dni od dnia jego zakończenia (§ 26 ust. 7 rozporządzenia). |

W § 26 ust. 5 rozporządzenia przewidziano przypadek, gdy wymagana jest „korekta” spisu z natury. Przepis ten ma zastosowanie, gdy doszło do naruszenia zasad płatności określonych w art. 22p updof. I tak, wartość spisu z natury pomniejsza się o kwotę, o którą podatnik zmniejszył koszty uzyskania przychodów lub zwiększył przychody na podstawie art. 22p updof, jeżeli zmniejszenie kosztów uzyskania przychodów lub zwiększenie przychodów związane było z zaliczeniem do kosztów uzyskania przychodów wydatków dotyczących towarów handlowych, materiałów (surowców) podstawowych i pomocniczych, półwyrobów (półfabrykatów), produkcji w toku, wyrobów gotowych, braków i odpadów, objętych tym spisem. Pomniejszenia dokonuje się o tę część kwoty zmniejszenia kosztów uzyskania przychodów lub zwiększenia przychodów, która przypada na wymienione składniki majątku, objęte tym spisem.

Celem tej regulacji jest wykluczenie sytuacji, w której dojdzie do podwójnego zmniejszenia kosztów uzyskania przychodów za dany rok podatkowy – raz poprzez wyłączenie wartości składników majątku z kosztów podatkowych na mocy art. 22p updof i powtórnie – poprzez różnice remanentowe.

Spis z natury sporządzony na koniec roku podatkowego podlega wpisaniu do podatkowej księgi według poszczególnych rodzajów jego składników lub w jednej pozycji (sumie). Drugie ze wskazanych rozwiązań stosuje się, w przypadku gdy na podstawie spisu z natury zostało sporządzone odrębne szczegółowe zestawienie poszczególnych jego składników. Zestawienie to trzeba przechowywać wraz z księgą.

| Zwróć uwagę! Spis z natury należy sporządzić i wpisać do księgi, nawet gdy na stanie firmy brak jest towarów, a tym samym gdy jego wartość wynosi zero złotych. Nie ma obowiązku przekazywania do urzędu skarbowego spisu z natury sporządzonego na koniec roku podatkowego ani też informowania o jego sporządzeniu. Spis z natury sporządzony na dzień 31 grudnia roku podatkowego, u podatników kontynuujących prowadzenie podatkowej księgi w kolejnym roku podatkowym, jest uważany za spis z natury sporządzony na dzień 1 stycznia tego roku podatkowego. |

3. Ustalenie dochodu/straty za rok podatkowy

Czynnością, która kończy proces związany z zamknięciem podatkowej księgi, jest ustalenie dochodu (straty) osiągniętego w roku podatkowym. W ust. 22 objaśnień zawartych w załączniku nr 1 do rozporządzenia został przedstawiony sposób obliczenia rocznego dochodu (straty) na podstawie danych wynikających z podsumowania księgi, z uwzględnieniem spisu z natury sporządzonego na pierwszy i ostatni dzień roku podatkowego. Z kolei w ust. 24 tych objaśnień zamieszczono przykład obliczenia dochodu.

Obliczeń dokonuje się na oddzielnej karcie podatkowej księgi, w następujący sposób:

1) ustala się wysokość osiągniętego przychodu w roku podatkowym (kolumna 9),

2) ustala się wysokość poniesionych w roku podatkowym kosztów uzyskania przychodów w następujący sposób:

a) do wartości spisu z natury na początek roku podatkowego dolicza się wartość zakupu towarów handlowych (materiałów) z kolumn 10 i 11, a następnie pomniejsza o wartość spisu z natury sporządzonego na koniec roku podatkowego,

b) kwotę wynikającą z tego obliczenia powiększa się o kwotę wydatków z kolumny 14 („razem wydatki”) oraz pomniejsza o wartość wynagrodzeń w naturze w tej części, w której wydatki (koszty) związane z wynagrodzeniami w naturze zostały zaksięgowane w innych kolumnach księgi (np. w gastronomii koszty zakupu materiałów i towarów handlowych zużytych do przygotowania posiłków dla pracowników zostały wpisane w kolumnie 10),

3) wysokość osiągniętego przychodu (kolumna 9) pomniejsza się o wysokość poniesionych w roku podatkowym kosztów uzyskania przychodu, obliczonych w sposób określony wcześniej w pkt 2; wynikająca z tego obliczenia różnica stanowi wysokość dochodu osiągniętego w roku podatkowym lub straty poniesionej w roku podatkowym.

Tak ustalone kwoty przychodów, kosztów ich uzyskania oraz dochodu (straty) – co do zasady – wykazuje się w załączniku PIT/B oraz w zeznaniu podatkowym.

Źródło: gofin.pl, Przegląd Podatku Dochodowego nr 24 (600) z dnia 20.12.2023